谷歌Q2业绩爆表:营收突破960亿美元,AI与云双驱动增长,但850亿美元资本支出引发市场热议!

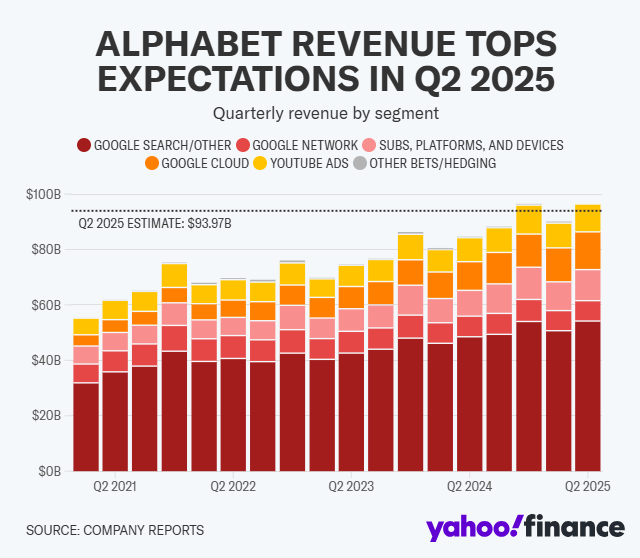

2025年7月23日盘后,谷歌母公司Alphabet(GOOG,GOOGL)公布了2025年第二季度财报,交出一份强劲答卷。得益于AI与云业务的全面提振,公司营收达到964亿美元,同比增长14%,超出市场预期的93.97亿美元,净利润同比增长19%至282亿美元,每股收益达2.31美元,也高于预期的2.18美元。

一、核心业绩一览

总营收:964亿美元,同比增长14%

营收(不含流量获取成本TAC):812亿美元,超出预期的796亿美元

净利润:282亿美元(同比增长+19%)

每股收益(EPS):2.31美元(同比增长+22%)

Google Services收入:825亿美元(同比增长+12%),其中搜索收入:541亿美元(同比双位数增长);YouTube广告收入:98亿美元(同比增长+13%)

Google Cloud收入:136亿美元(同比增长+32%)

营收与利润全面超预期,增长不仅依赖广告业务复苏,AI和云服务贡献也巨大,EPS更是连续多个季度实现双位数增长,显示出强大的盈利能力。

二、AI全面渗透:云与搜索业务成增长引擎

CEO Sundar Pichai在财报中强调:“AI正在正向影响公司业务的每个部分,推动公司强劲发展。”搜索业务通过AI Overviews与AI Mode等新功能实现了双位数增长,YouTube Shorts在多个国家的单小时收益已追平传统视频,展现出广告变现的新潜力。

云业务依旧是亮点,Google Cloud季度营收大增32%,年收入运行率突破500亿美元,积压订单达1060亿美元,同比暴涨38%。管理层表示,云业务增长来自于核心产品、AI基础设施以及生成式AI解决方案的持续发力。

三、投资力度加码:全年资本支出上调至850亿美元

财报中的一个关注点是资本开支的迅速增长。Alphabet将2025年资本支出从此前预估的750亿美元上调至850亿美元,超出华尔街此前普遍预期的730亿美元。管理层表示,这主要是为了扩展AI与云业务基础设施,包括服务器采购和数据中心建设。

CFO Anat Ashkenazi在电话会议中指出,目前云服务需求强劲,正面临供应紧张局面,因此需要加速服务器部署和数据中心建设。同时她也坦言,随着投资扩大,公司的利润在短期内可能会受到摊销影响,但长期回报依然乐观。

四、高管要点与Q&A摘要

AI与搜索整合:管理层表示AI Overviews每月已有超20亿用户,搜索业务将持续围绕AI优化广告变现。

云端扩容与供应链:面对客户需求,公司将持续增加产能。2026年资本支出可能进一步增长。

AI人才竞争:公司对AI人才储备与激励机制充满信心,将持续优化成本结构。

硬件新形态:除了手机,公司也关注眼镜等新形态设备,以支持AI交互体验。

五、法律阴影与市场担忧

虽然业绩亮眼,但Alphabet正面临多项反垄断挑战:

美国哥伦比亚特区法官已裁定谷歌在搜索市场存在垄断行为,预计未来几周内将公布“补救措施”。

可能的措施包括禁止与苹果等公司达成搜索默认协议,甚至被迫剥离Chrome浏览器。

若此类措施落实,将对谷歌最核心的搜索广告业务构成重大打击。

六、股价反应:短期波动,长期乐观

在财报发布后,Alphabet盘后股价一度上涨近2.5%,报194.85美元;但常规交易时段下跌0.58%,收于190.23美元,反映出市场对大幅资本支出存在短期担忧。

尽管如此,多家机构维持“买入”评级,TipRanks AI分析模型将GOOGL评为“跑赢大盘”,目标价为206美元,认为其估值合理,盈利稳健,增长潜力充足。

总结

Alphabet Q2财报全面超预期,AI已成为推动搜索、YouTube与云业务增长的关键力量。但巨额资本支出与反垄断潜在风险,使得市场对其未来盈利路径产生一定分歧。短期内,谷歌需在“AI投资”与“盈利稳定”之间取得平衡;长期来看,若AI布局与云服务扩张顺利落地,Alphabet仍有望持续领跑科技板块。

来源:金融界