3年净赚不到2.5亿,官司缠身,罚单不断,渠道商“打工仔”富友支付再战IPO胜负几何?

文|郑惠敏

来源|博望财经

当支付宝、财付通、银联以76%的市场份额傲视支付江湖时,一家名为富友支付的腰部支付机构正深陷资本迷局。

2025年5月9日,这家拥有14年历史的支付机构第三次向港交所递交招股书,此前其已历经五次IPO失败——从A股到港股,从兴业证券到中信证券,资本市场的闸门始终未曾为其开启。

这不是一个简单的资本故事。增收不增利的魔咒、动辄数十上百万罚单的合规泥潭以及数字化转型的集体焦虑,共同勾勒出中小支付机构的生存困局。

01

野蛮生长:牌照红利与合规黑历史

富友支付创始人陈建是拥有仅30年金融与支付行业经验的行业老兵。

1988年,陈建从厦门大学政治经济学专业毕业,并留校任教。8年后,陈建又斩获了厦大政治经济学博士学位,并毅然离校来到深圳特区。

早年,陈建曾任招商银行总行办公室副主任,主导制定银行卡跨行交易标准。后又亲身参与组建中国银联,并历任中国银联风险管理部总经理、业务管理部总经理等职,这段经历让陈建看到了金融科技领域广阔的发展前景,并为其日后布局支付网络埋下伏笔。

2008年,陈建离开银联,并着手创立综合性金融科技公司富友集团(富友支付的控股股东),担任其董事长、总裁。

陈建深知,在支付行业,牌照即护城河。2011年5月,央行发放了首批27家第三方支付牌照,即《支付业务许可证》,标志着国内第三方支付行业的正式规范和管理。陈建敏锐捕捉到政策机遇,创立富友支付并一举拿下银行卡收单+互联网支付牌照。

截至目前,富友支付已拥有包括预付卡、互联网支付、银行卡收单、基金支付和跨境支付在内的5张支付许可证,以及中国香港和美国的支付牌照,牌照布局之全在业内已属少见。

商户收单、信用卡还款、基金支付、跨境数字支付等多项业务齐头并进下,富友支付的体量也不断壮大。招股书显示,截至2024年12月31日,富友支付已处理的支付交易总额为15.10万亿元,处理逾545亿笔支付交易,其中,2024年为2.08万亿。

但富友支付原始积累的过程中也暗藏风险。公司成立初期正逢P2P行业兴起之初,为明确其信息中介,监管提出P2P平台需要对客户资金进行第三方托管,以实现客户资金的所有权、使用权和保管权分离,避免管理人挪用客户资金等问题。

但由于政策不明确、托管系统搭建成本较高,早期银行对P2P资金托管业务的意愿并不高。这正中第三方支付机构的下怀,其与P2P同属于互联网金融业态、属性较为贴近,能以比银行更低的成本、更高的效率实现资金托管。

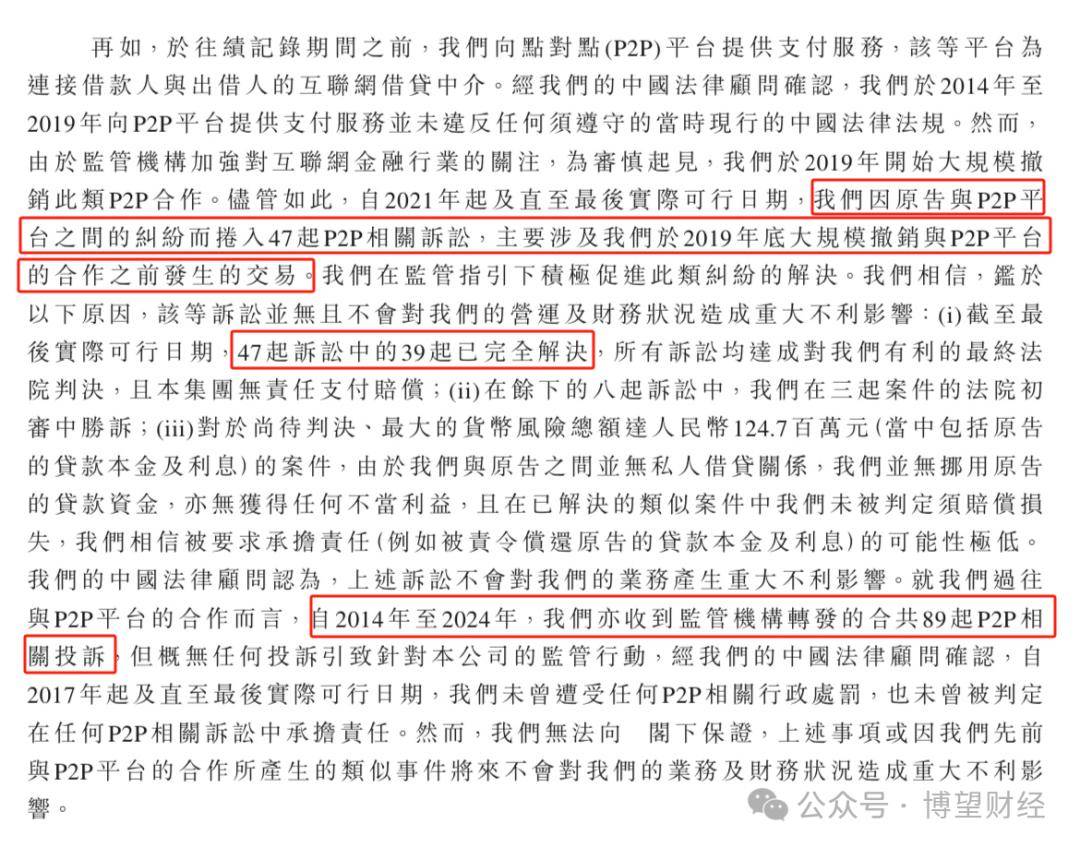

期间,以汇付天下、易宝支付为代表的第三方支付机构异军突起,成为P2P平台资金托管的主力。招股书显示,2014年-2019年,富友支付也在为P2P平台提供服务。后因P2P监管趋严,富友支付自2019年起大规模撤销与这类平台的合作。但自2021年以来,富友支付已卷入47起P2P相关诉讼之中(其中仍有8起尚未审理结束),并曾因向套路贷App提供支付通道被公安部通报。

来源:富友支付招股说明书

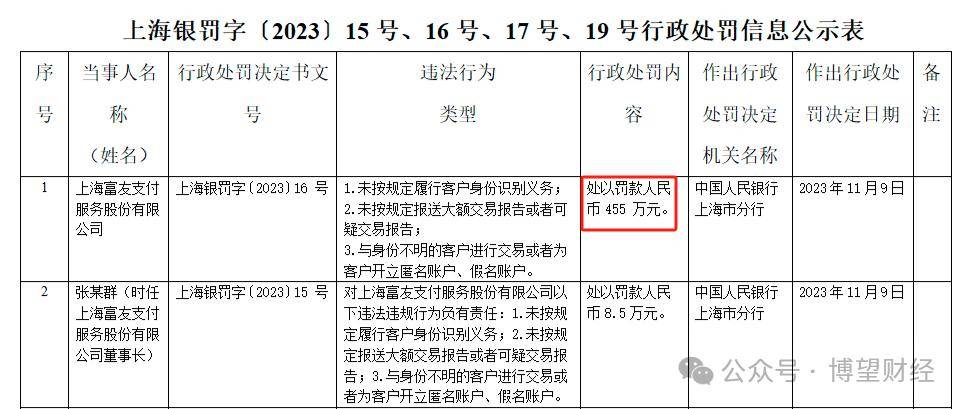

而这只是富友支付合规问题的冰山一角,富友支付还曾因多项违法违规行为收到监管罚单。2014年,富友支付曾因预授权空卡套现事件,被央行责令停止在河南等7地开展银行卡收单业务。2023年又因反洗钱不到位被罚款455万元。

来源:中国人民银行官网

02

盈利困局:内卷下的增收不增利

2024年5月,《非银行支付机构监督管理条例》正式实施,其对支付机构的监管要求进行了全面梳理和细化,明确了行政许可、业务规范、风险管理、用户权益保护等多方面的具体规定。

在严监管、强竞争的冰火两重天下,第三方支付行业的马太效应不断加剧:一边是头部机构通过增资提升综合竞争力,资源优势明显;另一边是内卷之下,中小支付机构不断被压缩的利润率与生存空间,部分中小机构不得不注销牌照黯然离场。

处于中间地带的富友支付也不得不面对合规压力下,业务门槛提高、交易规模下滑的颓势。

弗若斯特沙利文数据显示,2024年中国综合数字支付服务市场的交易支付总额TPV为268.6万亿元。其中,支付宝、财付通、银联商务合计占75.6%的市场份额,富友支付市占率仅为0.8%,排名第八。

招股书显示,富友支付2022年、2023年、2024年营收分别为11.42亿元、15.06亿元、16.34亿元;年内利润分别为7116.5万元、9298.4万元、8432.5元。其中,2024年收入同比增长8.5%,利润同比下降9%。

同期,富友支付毛利率分别为28.4%、25.2%、25.9%,整体呈下降态势。这背后,业务结构单一造成的局限以及低市占率导致的高获客成本难辞其咎。

招股书显示,数字化商业解决方案是富友支付生态系统的重要组成部分,主要包括为银行提供定向开发及构建专门的支付软件及系统,为支付机构提供商业SaaS系统等,这项业务的毛利占比已经从2022年的12.6%增至2024年的20.4%。

但这项被寄予厚望的业务显然尚未成为富友支付的增长支柱。2024年,富友支付的综合数字支付服务收入为15.11亿元,占比92.5%;数字化商业解决方案收入为1.14亿元,占比仅7%。

区别于支付宝、财富通、银联商务等非独立综合数字支付服务商,富友支付既无法从母集团的成熟商业生态系统获得资源支持,也缺乏成熟的用户网络,必须从零开始与客户联系,投入大量资源进行营销及外展工作,导致了较高的获客成本。

富友支付的销售成本主要由佣金成本构成,占比曾一度高达95%。2022年-2024年,富友支付向渠道合作伙伴支付的佣金费用在营收中的占比分别为69.0%、71.7%及79.1%,呈逐年上升趋势,三年间合计向渠道支付佣金高达12.9亿元。

2024年,富友支付向银行、清算机构及支付合作伙伴支付的佣金率最高值可达2.02%,向SaaS提供商及聚合支付平台支付的服务费最高值为0.93%,在行业中处于较高水平。

03

出海受阻:尚未实现收支平衡

随着国内市场沦为红海,纯支付通道业务步入存量阶段,支付机构势必要挖掘新的增量地带,而“出海”正成为支付行业最后的乌托邦。

2024年全球跨境支付市场规模超2.4万亿美元,年增幅10%-15%,其中,中国跨境支付市场规模超7.5万亿人民币,2019年-2024年复合增长率高达27.8%,预计到2028年将达到17.1万亿人民币。

支付机构出海呈现梯队化格局:微信、支付宝、银联等头部玩家以C端生态协同构建全球消费场景覆盖;拉卡拉、连连支付等第二梯队聚焦东南亚、中东非及欧美市场战略纵深;上市系企业则通过技术输出与牌照扩容驱动跨境业务放量,跨境支付增势显著。

持有跨境数字支付许可证正是富友支付的优势之一。截至2024年底,在全国175家拥有《支付业务许可证》的第三方支付服务提供商中,仅22家获授权提供跨境数字支付服务。

为突破国内市场的困局,富友支付将未来的经营策略重点放在大力发展跨境数字支付能力,进一步拓展国际业务上。

但目前,富友支付的跨境支付服务营收存在明显波动,原因在于其不理想的扩张策略。

2023年,富友支付销售开支上涨到了1.41亿元,带动整体TPV从1.73万亿元增至2.03万亿元。但同期,境外数字支付服务活跃客户数量却从22.34万名下滑至21.86万名,当年度境外支付收入也从849亿元下滑至643亿元。原因是,富友支付为与更多小微商户进行合作,

导致每名活跃客户的平均TPV减少,从而导致来自跨境数字支付服务的收入减少。

为获得更多的境外经营牌照,富友支付在2024年收购及拟收购了新加坡收单及跨境支付公司Allinpay Merchants、加拿大收单公司AMS和日本收单公司JAC,分别花费4.81百万新加坡元、51万加拿大元与2000万日元。

其中,除Allinpay Merchants在2024年产生收入21万新加坡元,AMS与JAC均于2024年内成立,目前仍处于投入期,2024年分别亏损2万加拿大元与550万日元,尚未产生利润。

招股书显示,2024年,富有支付的跨境支付营收为1.39亿元,占比为8.6%,暂时无法覆盖此前为开拓海外市场而付出的成本。

站在第六次IPO的门槛前,富友支付的命运早已超越个体兴衰,并折射出中国支付产业的深层裂变——当监管红绿灯愈发清晰、生态竞争进入“拼爹时代”,缺乏场景、技术、资本三重护城河的中小支付机构,正在沦为数字化浪潮的“代价”。