核心业务承压,2亿外汇收益支撑华住集团净利润回升

尽管外汇收益暂时性提振了账面利润,但集团主营业务盈利能力实际上呈现下滑态势。特别是核心经营指标持续走弱,反映出企业经营面临实质性挑战,这一趋势较短期汇率波动更值得投资者关注。

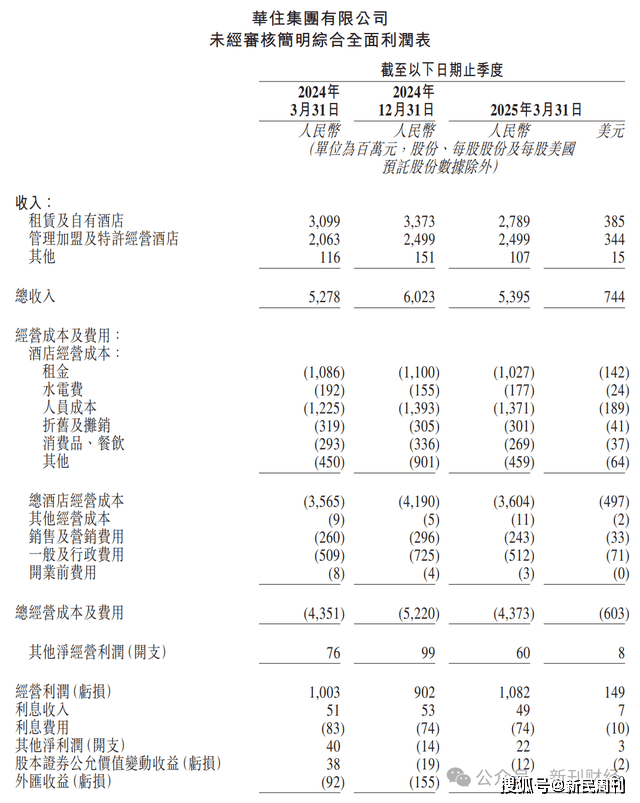

5月20日晚间,华住集团(港股代码:1179.HK)公布了2025年第一季度财务报告。数据显示,集团一季度实现营业收入53.95亿元人民币(下同),较去年同期增长2.22%,符合此前公布的0%至4%的业绩增长预期。

来源:公司公告

利润增长:外汇收益掩盖主业疲软

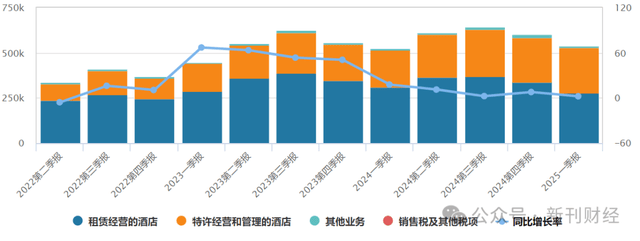

从业务类型来看,2025年第一季度,华住集团的租赁及自有酒店收入为28亿元,同比下滑10.0%,环比下降17.3%。相比之下,管理加盟及特许经营业务表现亮眼,收入同比增长21.1%至25亿元人民币,接近此前公布的18%至22%增长指引的上限。

图片来源:wind

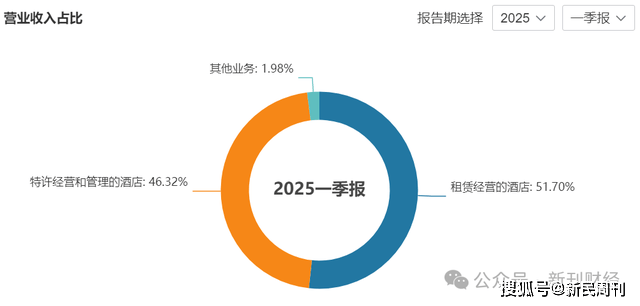

收入结构的变动来源于门店结构的调整。一季度数据显示,华住集团净新增门店539家,较去年同期增长28%。从业务构成来看,租赁及自有酒店数量净减少5家,管理加盟及特许经营酒店则净增加544家。特许经营业务的扩张使轻资产模式在集团总收入中的占比由2024年的40%提升至2025年一季度的46%,其中华住中国市场的轻资产收入占比进一步上升为55%。

图片来源:wind

从区域市场表现来看,华住中国业务在本季度展现出稳健增长态势,实现营收45亿元人民币,同比增长5.5%,这一增速符合公司此前3%-7%的预期区间。不过,海外业务仍存变数, DH(华住国际)酒店收入同比下滑11.3%,仅实现9.18亿元人民币。

值得注意的是,DH酒店收入下滑主要源于一项业务调整。本季度,DH将其位于瑞士达沃斯的酒店由直营租赁模式转为特许经营。由于该酒店收入高度依赖冬季论坛季,季节性特征显著,这一经营模式转换对当季收入形成直接影响。

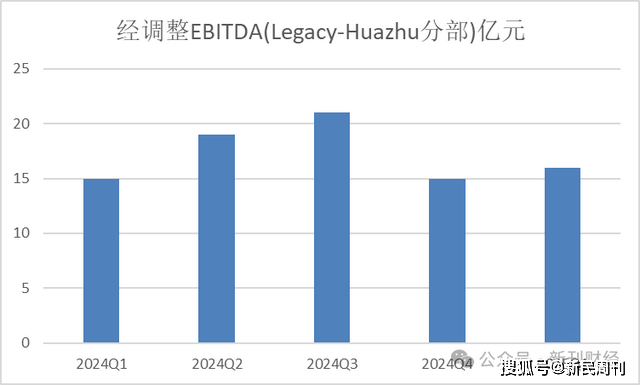

各业务板块的经调整EBITDA也呈现差异化特征。其中,华住中国分部表现稳健,2025年第一季度实现经调整EBITDA 16亿元人民币,同比增长7%。这一表现与其收入增长趋势相符,也基本符合市场预期。

注:经调整EBITDA不计入股权激励费用、股本证券公允价值变动收益(亏损)、外汇净收益(亏损)、出售投资的收益(亏损)

数据来源:公司公告

海外业务方面,DH分部仍处于亏损状态,且未能达到重组预期。一季度经调整EBITDA亏损7700万元人民币,亏损幅度较2024年同期的6600万元有所扩大,但较上季度2.47亿元的亏损额显著收窄68.8%。

整体来看,一季度公司实现归属于母公司净利润8.94亿元人民币,较2024年同期6.59亿元增长35.66%,环比上季度4900万元呈现显著改善。然而,深入分析发现,这一亮眼增长主要得益于2.08亿元的外汇收益(去年同期为0.92亿元外汇亏损)。若剔除汇率波动影响,本季度核心归母净利润实际为6.86亿元,较去年同期7.51亿元反而下降8.66%。

数据来源:公司公告

尽管外汇收益暂时性提振了账面利润,但集团主营业务盈利能力实际上呈现下滑态势。特别是核心经营指标持续走弱,反映出企业经营面临实质性挑战,这一趋势较短期汇率波动更值得投资者关注。

核心指标集体失速,行业红海厮杀拖累华住盈利

华住集团2025年第一季度经营数据呈现"规模增长与经营效益分化"的特点。

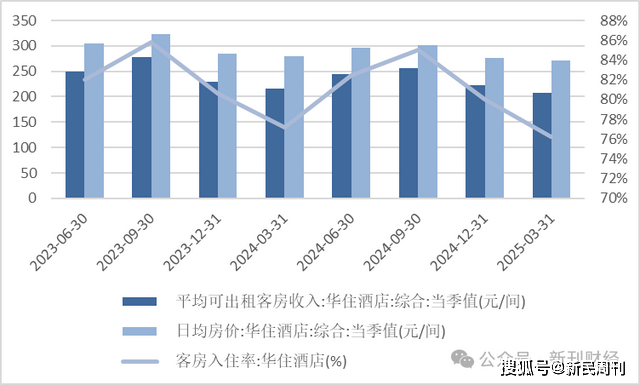

集团整体酒店营业额实现225亿元,同比增长14.3%,其中华住中国业务以15.3%的增速领跑,DH分部则仅微增2.9%。一季度华住中国的增长完全依赖规模扩张驱动。截至季末,在营酒店数量同比增长19.4%至11,564家。然而,核心运营指标的下滑暴露出行业竞争加剧带来的经营压力,暗藏长期隐忧。

一季度,华住中国日均房价(ADR)为272元,同比减少2.6%。受新开门店爬坡期影响,入住率(OCC)同比减少了1个百分点至76.2%。混合平均可出租房收入(RevPAR)为208元,同比减少3.9%。更值得警惕的是成熟门店的经营,一季度华住中国在营18个月以上的酒店同店RevPAR同比下降8.3%至205元,其中ADR下滑5.3%,OCC下降2.5个百分点。

数据来源:wind

横向比较来看,华住集团RevPAR的下降幅度(-3.9%)虽然优于锦江酒店(有限服务型)和首旅酒店的-5.3%,也低于亚朵酒店-5%至-10%的业绩指引区间,但仍清晰反映出行业面临的深层结构性挑战。

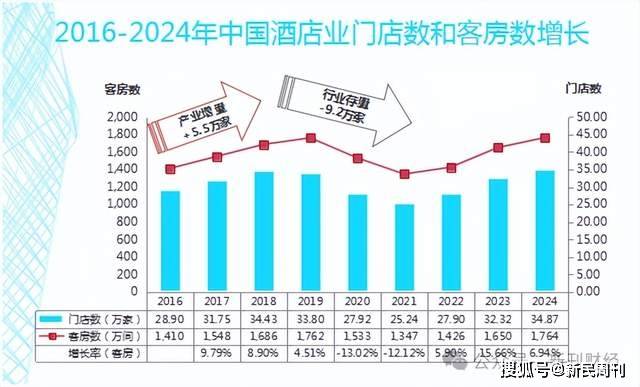

当前行业面临的经营压力主要来自供需端结构性矛盾。一方面,在2023年行业复苏过程中,市场供给快速扩张,同质化竞争日趋激烈。中国饭店协会数据显示,近三年来酒店行业门店数量和客房规模持续保持中高速增长。今年以来,酒店供给仍呈扩张趋势。截至5月第3周,0TA平台上酒店数量达76.6万家,同比增加7.4%;酒店容房2152.4万间,同比增加8.3%,较2019年增加11.2%。

数据来源:中国饭店协会《2025中国酒店业发展报告》

另一方面,商务出行市场需求增长乏力,难以匹配供给端的快速扩张,导致标准化产品面临普遍性的价格压力。

酒店行业当前正经历着显著的供需错配,这一结构性矛盾持续压缩着全行业的利润空间。作为行业龙头的华住集团,其经营表现也清晰地反映出这一市场困境,在供给过剩、需求疲软的双重挤压下,集团的核心盈利能力持续承压,核心利润难以提升。

二季度收入指引暗藏挑战

2025年第二季度业绩展望方面,华住集团预计总收入将实现1%至5%的同比增长。若剔除DH业务影响,核心业务增速预计将达3%至7%。其中,管理和特许经营收入增长动能较强,预计同比增长18%至22%。

不过就国内市场而言,二季度需求端或将面临一定压力。"假期热、平日冷"的割裂表现,恐难支撑业绩持续增长。另一方面,中美关税风波持续冲击中小企业商务出行需求。尽管关税问题暂获缓解,但其反复性仍为商务酒店需求蒙上阴影。后续演变仍存在较大变数,仍需持续关注其对商务酒店的实质影响。

华住集团的另一仍在于DH酒店。其一,SG&A费用优化尚未完全兑现,成本端压力犹存。其二,虽一季度RevPAR实现12.7%的同比增长,但主要依靠5.3个百分点的入住率提升驱动,房价涨幅仍显乏力。这种"以量补价"的增长模式,能否持续支撑海外业务复苏仍需观察。

核心业务承压,海外"包袱"未除,这一系列挑战使得华住的业绩指引看似"保守",实则仍面临较大达标压力。

作者 | 毛墨竹

编辑 | 吴雪