美国消费增速趋缓,支持美联储年内降息

核心观点

事件:

8月15日,美国商务部发布2025年7月美国零售额数据:

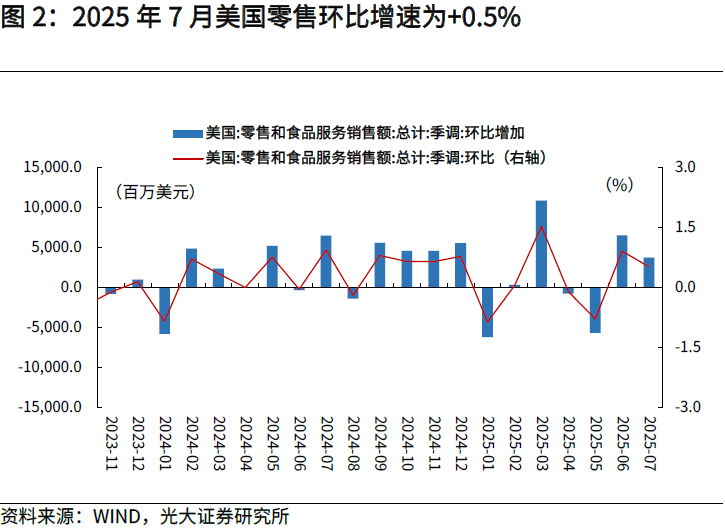

【1】零售销售环比为+0.5%,预期为+0.5%,前值由+0.6%修正至+0.9%;

【2】核心零售销售(不含汽车和汽油)环比为+0.3%,预期为+0.3%,前值由+0.5%修正至+0.8%。

市场反应:

零售数据公布后,道琼斯指数、标普500指数与纳斯达克指数表现分化,三大指数分别较前一交易日收盘变动+0.08%、-0.29%和-0.40%。10年期美债收益率上行4BP至4.33%,2年期美债收益率上行1BP至3.75%。

核心观点:

如何看待7月回落的消费数据?从原因看,7月9日除中国外主要贸易体的关税豁免期到期,为规避涨价风险,美国消费者提前进行大量采购,相应地6月零售环比增速大幅升至+0.9%。随着关税扰动消退,7月零售环比增速如期回落,录得+0.5%。展望看,7月回落的消费数据再次体现出美国经济仍在下行通道中,特别是7月美国PPI同比增速显著回升,反映出美国企业正逐渐将关税负担转嫁给消费者,或将在一定程度上制约后续美国居民的消费意愿。

从降息节奏看,美国零售环比增速回落,结合转弱的就业数据,指向美国经济仍在下行通道中,美联储在下半年重启降息的概率较大。就零售数据本身而言,7月消费增速回落,核心零售表现疲弱,指向美国经济仍在下行通道中。同时考虑到疲弱的就业数据,叠加7月CPI通胀数据显示出关税的传导相对可控,使得9月降息门槛进一步下降。CME Fedwatch工具显示,市场预期2025年全年美联储将降息2次,首次降息时点为9月,概率超9成。

风险提示:美国经济超预期回落;贸易、地缘政治形势超预期演变。

一、7月美国零售环比增速回落,居民消费意愿转弱

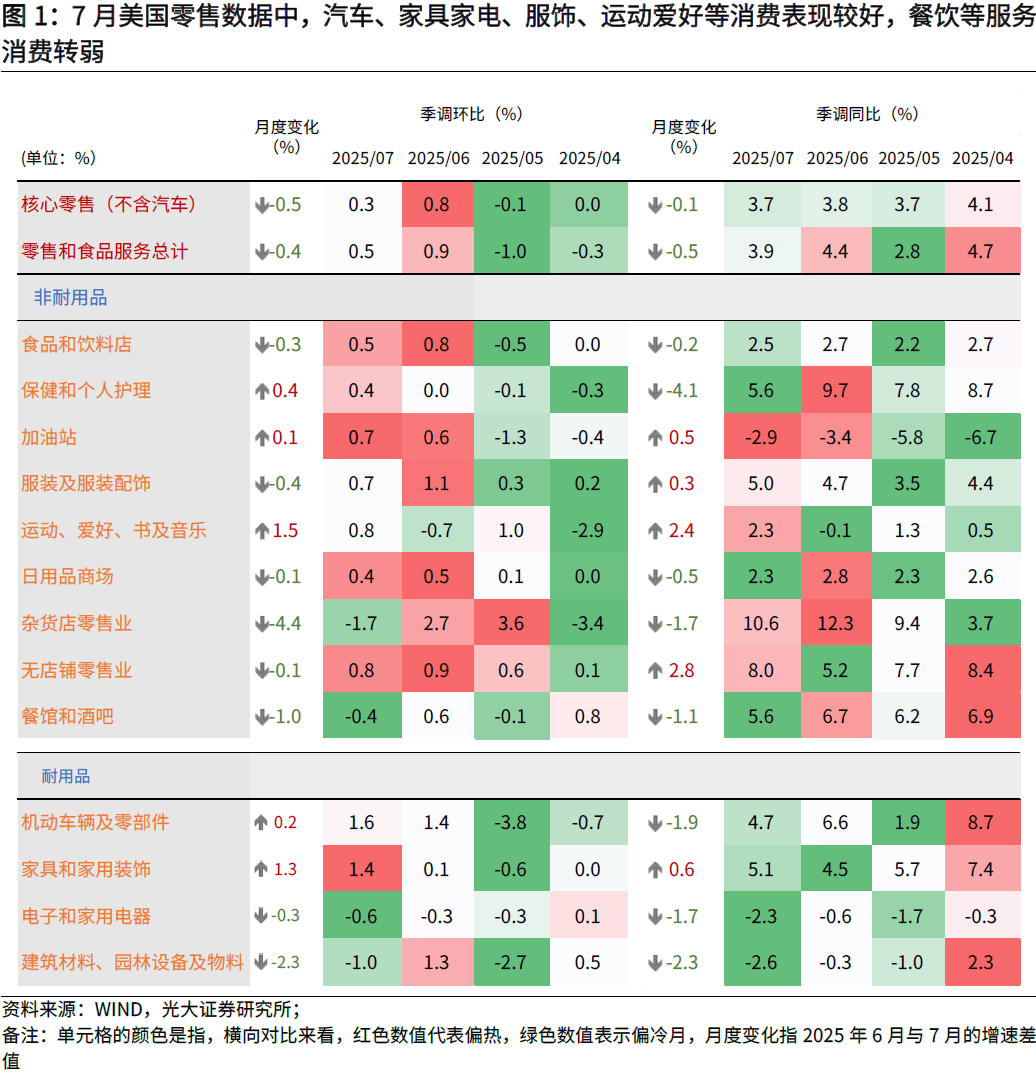

7月美国零售数据环比增速回落,符合市场预期。从零售数据看,7月零售环比增速录得+0.5%,持平于预期,较6月的+0.9%回落,7月核心零售环比增速录得+0.3%,同样低于前值的+0.8%,显示居民消费意愿转弱。

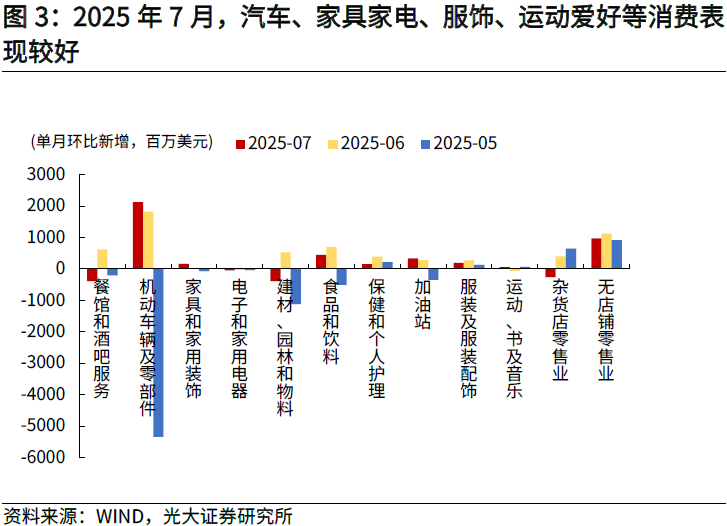

分项来看,7月美国零售消费环比增速回落,运动爱好(+0.8%,读数指消费环比增速,下同)、无店铺零售业(+0.8%)、服饰(+0.7%)等非耐用品,以及汽车(+1.6%)、家具家电(+1.4%)等耐用品消费表现较好;7月油价保持稳定,加油站(+0.7%)消费环比延续正增。服务消费方面,餐馆和酒吧(-0.4%)、食品和饮料店(+0.5%)消费环比增速较前值回落,显示服务消费转弱。

如何看待7月回落的消费数据?在此前报告中,我们曾提示7月消费数据有转弱风险,不宜过度高估消费韧性。6月零售环比增速回升,主因7月9日除中国外主要贸易体的关税豁免期将到期,为规避涨价风险,美国消费者提前进行大量采购,关税扰动导致美国消费节奏前置,相应地6月零售环比增速大幅升至+0.9%。随着关税扰动消退,7月零售环比增速如期回落,录得+0.5%(详见2025年7月18日外发报告《高瑞东 周欣平:美国消费增速高于预期,但不宜过度高估韧性——2025年6月美国零售数据点评》)。

整体看,7月回落的消费数据也再次体现出美国经济仍在下行通道中。一是,7月零售消费环比增速回落,同比增速也同样从6月的+4.4%降至+3.9%,为今年3月以来的次低值,增速趋缓反映消费走弱。二是,核心零售更为疲弱,7月环比增速仅录得+0.3%,显著低于前值的+0.8%,同样反映出居民消费意愿转弱。三是,7月美国PPI同比增速从前值的+2.3%大幅升至+3.3%,大幅高于预期的+2.5%,PPI环比+0.9%,为2022年6月以来最大涨幅,指向美国企业正在调整商品和服务的定价,逐渐将关税负担转嫁给消费者,或将在一定程度上制约后续美国居民的消费意愿。

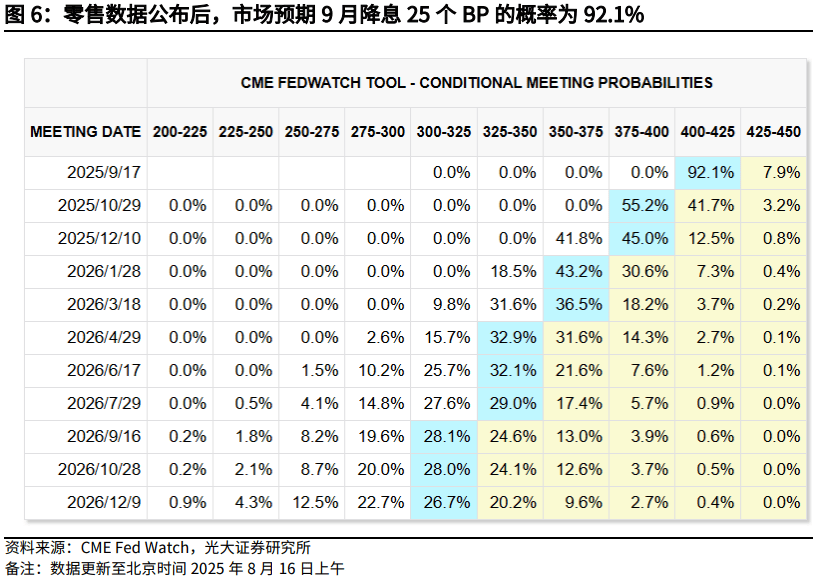

从降息节奏看,美国零售环比增速回落,结合转弱的就业数据,指向美国经济仍在下行通道中,美联储在下半年重启降息的概率较大。就零售数据本身而言,7月消费增速回落,核心零售表现疲弱,指向美国经济仍在下行通道中。同时考虑到疲弱的就业数据,叠加7月CPI通胀数据显示出关税的传导相对可控,使得9月降息门槛进一步下降。

二、商品消费表现分化,餐饮业等服务消费转弱

(一)7月零售数据中,汽车、家具家电、服饰、运动爱好等商品消费表现较好

7月美国零售数据中,运动爱好(+0.8%)、无店铺零售业(+0.8%)、服饰(+0.7%)等非耐用品,以及汽车(+1.6%)、家具家电(+1.4%)等耐用品消费表现较好。但杂货店零售业(-1.7%)、电子和家用电器(-0.6%)、建材(-1.0%)等消费环比增速较前值明显回落。整体看,7月商品消费主要由汽车消费拉动,剔除汽车后,核心零售环比增速仅为+0.3%。

(二)服务消费方面,餐饮业消费环比增速回落,保健和护理消费保持稳健

服务消费方面,餐馆和酒吧(-0.4%)、食品和饮料店(+0.5%)消费转弱,分别低于前值的+0.6%、+0.8%。此外,保健和护理消费维持韧性,环比增速从前值的0%升至+0.4%。

(三)7月油价保持稳定,加油站消费环比延续正增

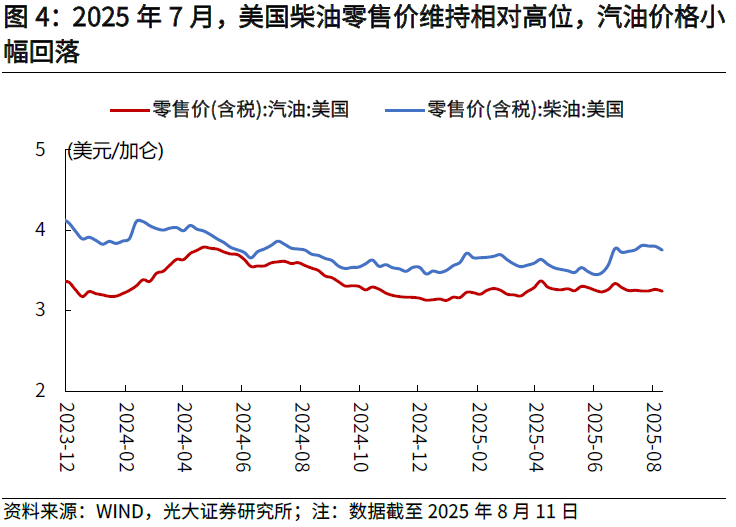

从能源价格看,7月美国汽油和柴油的零售价月均值分别为3.25美元/加仑、3.78美元/加仑,其中汽油价格低于6月的3.28美元/加仑,但柴油价格较6月的3.60美元/加仑明显上行。7月油价保持稳定,驱动美国加油站消费(+0.7%)环比延续正增。

三、零售数据公布后,市场预期美联储2025年降息两次,9月降息概率较大

从降息节奏看,美国零售环比增速回落,结合转弱的就业数据,指向美国经济仍在下行通道中,美联储在下半年重启降息的概率较大。就零售数据本身而言,7月消费增速回落,核心零售表现疲弱,指向美国经济仍在下行通道中。同时考虑到疲弱的就业数据,叠加7月CPI通胀数据显示出关税的传导相对可控,使得9月降息门槛进一步下降。

零售数据公布后,CME Fedwatch工具显示,市场预期最早于2025年9月降息25个BP,概率为92.1%,第二次降息时点为10月,概率为55.2%,全年累计降息2次。

四、风险提示

美国经济超预期回落;地缘政治形势超预期演变。

来源:券商研报精选