原创 央视曝光千亿黑产!3个月躺赚200万,“职业背债”产业正掏空银行

[浮云]3个月躺着赚200万,你心动不心动,2年豪赚上千万,你想干不想干,人们就是被这种快钱陷阱和暴利诱导一步步进入圈套的。

你确实能拿到一部分钱,但你失去的将是未来几十年的信用,更可怕的是这套黑产业务正掏空银行,可能引发大规模的金融问题。

这个暴利行业到底是什么?为什么说他正在掏空银行?

一张白纸的市场价值

全国失信被执行人的总数已悄然超过800万,这个惊人的数字背后是一场将活人征信作为工具撬动银行资金的“人肉杠杆”操作,看似无用的“白纸”被估价、交易,并最终沦为废纸,这就是“征信白户”的作用。

在黑产从业者眼中,“征信白户”根本不能算是一个活生生的人,而是一种待开发的金融原材料,它的价值就是利用银行风控系统中的缺陷,让银行的风控系统“认记录不认人”,换句话说就是一个从未有过信贷记录的穷人,能被系统错误地识别为潜在的“优质客户”。

在曝光的案例当中,一个53岁的农民就是这样一个典型,他一辈子打零工,从未办过信用卡,更无贷款记录,这样一张纯粹的“白纸”在黑产中介眼中就是撬动银行金库的钥匙,中介们前往农村和县城,因为这里信息更加封闭,根本不懂什么是“征信白户”。

中介们寻找的首要目标就是类似的农民,或者是农村的困难户、农民工,后来逐渐扩展到刚毕业的大学生和抱有“躺平”心态的单身群体上,这些人的共同点是信息闭塞、法律意识淡薄,并且很希望赚到“快钱”。

在中介的一系列劝说之下,他们会认为个人征信是自己唯一能够变现的资产,但这份资产的定价权却完全掌握在别人手中,一笔高达500万的骗贷案中,作为风险最终承担者的背债人到手金额往往只有100万。

剩余的400万则被中介、组织者和银行内鬼瓜分,背债人作为“原材料”虽然承担了全部风险,却只分得最小的一块蛋糕。

流水线上的破防工具

不过想让一个“征信白户”贷到钱也不是那么容易的一件事,需要的是处处精细、流程缜密的一套业务,这套业务能让一个普通人变成掏空银行的利器,而且这套业务还在不断升级,从最初几万元的消费贷和信用卡,升级到几十万的车贷。

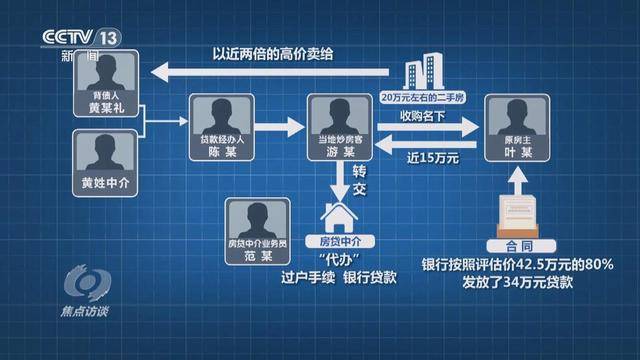

近年来更出现了数百万的房贷和巨额经营贷,诈骗模式的迭代让“征信白户”的破坏力不断增强,在上海2023年底破获的案件中,一个30多人的团伙就利用这种模式骗取了高达6000万的房贷。

那这个骗取贷款的模式是如何运转的呢?第一步是“包装”,中介伪造全套资料,包括劳动合同、虚假银行流水,甚至私刻公章,他们能轻易将一个月薪三千的农民工,包装成月入三万的企业项目经理。

更高级的手法是“垫资买房再抵押”,将一个无产者包装成有房产的人,再通过虚高评估反复从银行套现,流水线能顺利运转,最关键的还要是银行的“内鬼”,对于一个月薪五六千的银行职员而言,一单操作的分成可能高达二十多万。

在他们看来,风险由背债人承担,自己稳赚不赔。贷款审批通过,资金到账后会被通过多种渠道迅速瓜分,中介在拿到钱后立刻消失,背债人则被贷款合同,以及背债务转让条款的“阴阳合同”彻底套牢。

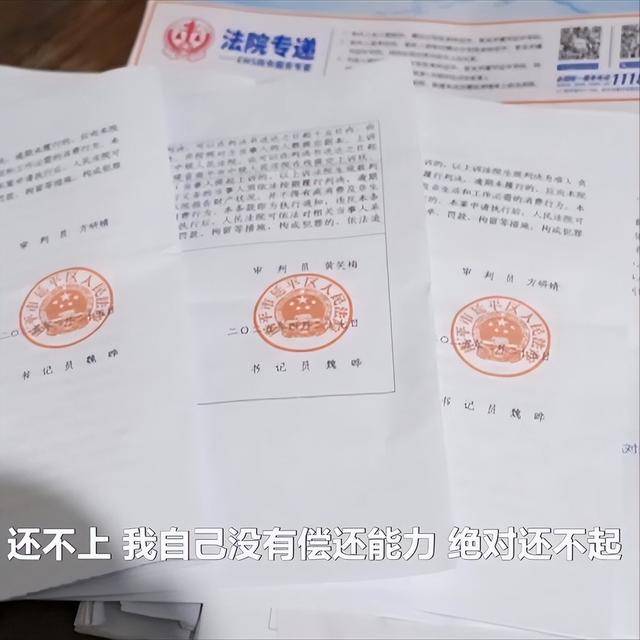

而背债人一旦成为失信被执行人,将无法乘坐高铁、飞机,银行卡、支付宝、微信等所有支付账户都会被冻结,这在现代社会,这几乎等同于与正常生活脱节,他们无法找到正规工作,甚至难以租到房子,更深远的影响是家庭,失信记录会直接影响子女的入学。

失守的道德底线

风控系统在内外勾结之下被完全架空,直接后果就是不良贷款率飙升,而这些账目就会变成坏账,坏账最终会侵蚀利润,甚至可能引发大规模金融风险,整个社会的信用根基也随之不稳。

失信的成本远低于它带来的短期收益时,“守信”的人品美德就变成一种愚蠢,大家既然都能够透支信用来赚快钱,对于那些不结婚、不生孩子,觉得自己没有“后顾之忧”的人来讲,骗甚至成为了一个好手段。

而那些不了解这套金融骗局的人也越来越多,从官方审理的案件数量也能看出,越来越多的人正陷入这个泥潭,这场“人肉杠杆”操作撬动的并非财富,而是整个的社会良心和信任,800多万的失信人,是800多万破碎的人生。

如今问题正朝着越来越大、越来越危险的境地发展,这已经不仅仅是“抓坏人”就能解决的问题了,我们是时候思考一下如何避免,以及如何修复漏洞,当信用可以被明码标价,信用的崩塌也会随之而来。

一旦社会的信任被彻底推倒,没有人会是真正的局外人,普通人必须警惕“快钱”的诱惑,也要谨防类似的骗局,以免自己上当受骗,变成了别人赚钱的工具。

信息来源: