微信铁拳整治「贷款中介」,有人朋友圈发贷款宣传被封号

近期,专职从事贷款中介业务的老吴遭遇了一件糟心事——

在发布了一条关于“xx贷款不看查询,不看负债”的朋友圈后,其微信账号被封,系统提示其“金融违规”。

庆幸当时只被封了几分钟,后来又可以登陆。

系统还提示,如果再有此操作将会被永久封号。

不只是老吴一个人有此遭遇。

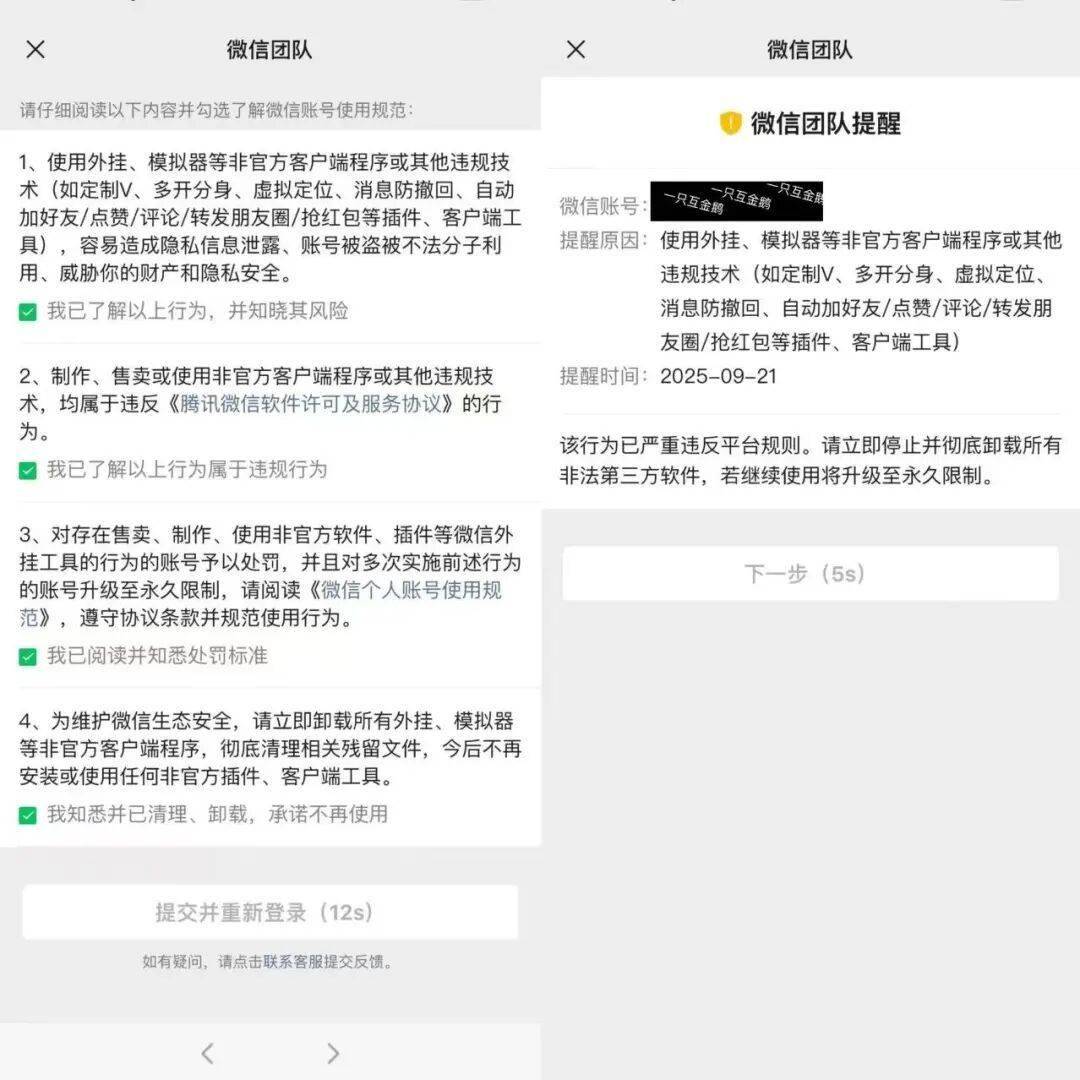

另一位渠道中介在发布了一些营销宣传后,账号同样遭遇被封。

该渠道中介的微信出现了如下提示:

种种迹象表明,微信的重拳正挥向“贷款中介”。

一场针对金融类营销的清洗与重塑正在微信平台拉开序幕。

微信此操作,对于数百万贷款渠道中介来说,绝对是致命的影响。

2024年,北京大学普惠金融与法律监管研究基地相关调研报告显示,全国大约有将近150-200万信贷中介从业人群,还不包括使用插车、电销、陌拜、派单等展业方式的,具体从业人数无法精准统计。

01 贷款中介的未来

老吴从事贷款中介工作已经超10年,主要推广小微企业贷款。

最早依靠地推的形式,也就是走街串巷陌拜,以及四处散发小卡片的形式宣传自己的业务。

后来累积了一定的资源后,开了自己的公司,接一些对公的合作——

上游合作一些小贷公司、金科公司,下游对接一些电销公司、小型的个人中介。

虽然贷款中介一直备受市场争议,但也有一些机构不排斥和中介合作。

最近几年公开招募渠道中介合作的消费金融公司、小贷公司并不少。

「一只互金鹅」也举过一些例子——

市场上大多数民营银行的小微企业贷款业务,都会和金蝶、百望、用友畅捷通等大型企业合作获客,这些大型企业在行业内通常被称为“一级渠道”;

但,行业都知道,这些大型的“一级渠道”又发展了下一级渠道“二级渠道”,也就是老吴这类公司。

二级渠道下面还有三级甚至四级渠道。

渠道中介,一层层收取上一级的返佣。

一些直接接触客户的小中介,除了收上一级的返佣,也会再向客户收取服务费。

这是为什么很多金融机构谈到“贷款中介”就紧张的原因。

很多金融机构会发布公告声称未和渠道中介合作,其实真相是没有直接与渠道中介签署协议。

毕竟,和银行直接签协议的一定是大集团、大企业,至于这些“一级渠道”如何分配自己的获客逻辑,大家都“心知肚明”。

如今,老吴作为二级渠道中介,业务其实很灵活,下一级已经积累了很多小的渠道中介,业务好的时候,他每天坐等“收单”。

但如今市场下行,产品少,且通过率都不高,上级的返佣也越来越少,为了挣更多的钱,老吴也会自己拓客。

这七八年以来,每天清晨,老吴醒来的第一件事,就是发一条朋友圈宣传自己正在推广的贷款产品。

每个阶段发布的产品是不同的。

今天朋友圈推广哪家银行的贷款,主要取决于返佣比例、通过率更高、准入门槛等因素。

老吴合作了五六家一级渠道,谁家条件合适就走谁家的通道进件。

老吴告诉「一只互金鹅」,在朋友圈,以及社群推广贷款,不仅0成本,也是打造自己品牌影响力的的一种好方式。

有些渠道之间会互相复制粘贴类似的内容,和下款截图。大家无非是制造一种业务很多的氛围。

在遭遇被微信封号的处罚后,老吴发布朋友圈之前会格外慎重,生怕就触碰到平台的敏感词。

尽管自己推广的业务是合规的银行业务,与上一级的合作也是有合同协议的。

但,遭遇了一次封号打击,老吴目前对发贷款推广朋友圈几乎产生了“PTSD”,一提就心有余悸。

02 朋友圈发贷款广告如何正规化?

老吴猜想,微信可能希望贷款中介都以企业身份来投放贷款广告。

「一只互金鹅」理解,老吴这样的猜想不无道理。

最近几年,贷款这条产业链前端的线上助贷、线下大型贷款中介企业,以及后端的债务优化类机构,都已经成为互联网平台很大一部分广告主。

就纯贷款业务而言,用户每天在朋友圈刷到的广告,既有银行、消费金融公司这类持牌机构主体直接投放的,也有第三方的助贷平台,亦不乏有线下的贷款中介公司。

后面这类贷款中介公司一般以“表单”投放的形式获客,在抖音、微信都比较常见。

虽然,行业都很清楚这类机构的“风险”,但这部分“有风险”的机构又确实是互联网平台极大一部分广告收入来源。

要合规,还是要收入?

平台难两全。

对于老吴而言,要以企业身份在微信投广告几乎不可能。

“线上广告不仅贵,流程还特别长且复杂,转化率远不如直接发朋友圈和社群。”

老吴坦言,几年前也曾试水在互联网平台投放广告,结果“几万元投入几乎就是打水漂”。

简言之,中小贷款中介要以金融服务类企业身份在互联网平台投放广告,面临着双重困境:一是缺乏专业的运营投放能力;二是需要持续投入不菲的资金。

当然,这也并不妨碍一直有贷款中介在试水这种获客方式。

「一只互金鹅」也发现,市场上早已出现了专门为贷款中介做培训的机构,大多甚至会以开直播的形式教贷款中介如何规避风险等。

市场鱼龙混杂。

或许,贷款中介本身就是一个带有“草莽底色”的行业,其低门槛、高回报的特性,在缺乏有效监管时,必然伴随着无序竞争与违规行为的滋生。

03 平台打击贷款中介

其实最近几年,在国家网信办的整体部署下,抖音、微信等平台都在不断加强对贷款中介、非法荐股等金融营销活动的治理力度。

贷款行业的从业者最为熟知的便是去年抖音将“摩尔龙”、“左心房”等贷款中介列入永不合作名单。

当时也有不少贷款中介的抖音账号被封禁。

而微信平台对“虚假贷款、投资理财诈骗”及“代聊工具人”等金融黑产的铁腕打击其实也从未停止。

此前微信官方曾发文,2018年1月至2019年7月,微信公众平台针对虚假、无资质的信贷类账号累计处罚了30000多个公众号、2000多个小程序。

2024年10月,「微信安全中心」曾发文:

根据用户投诉发现,近期有不法分子在朋友圈、微信群推广散布贷款信息,以“放款快、无需担保、低息”等字眼诱惑急需贷款的用户,后续再以“银行卡账号输错无法提现”等理由实施诈骗。

「微信安全中心」还列举了一部分违规的内容——

“车抵贷,车抵贷,车抵贷;无视资质,无视资质,无视资质;逾期可做,事故车可做,黑户照常做!当天下款~”

这样的营销宣传内容,正是上文提到的“老吴”以及其他贷款中介经常会在社群、朋友圈提及的字眼。

「微信安全中心」还提醒用户,非法网络借贷有风险,除了高额利息之外还存在诈骗等危害。并提及要选择有贷款资质的正规金融机构贷款,不要轻信没有资质的非正规公司发布的虚假宣传广告。

老吴告诉「一只互金鹅」,最近一段时间有观察到一些自媒体发布腾讯微信新规则,提到“连续一周内朋友圈发布(金融区块链文字链接之类的)七条内井对微信视为风险提示。严重者永久停……”

老吴觉得并不可信。

直到看到「微信安全中心」的官方文章后,老吴开始紧张起来。

一边害怕发了“贷款营销”类的朋友圈会导致账号被封,另一边又害怕不营销就没客户。

“贷款中介这条路,是越走越迷茫了。”

老吴颇感惆怅。