谁在银行存款,转入股市了吗?零利率时代来临了?

央行的最新报告显示,7月份人民币存款比去年同期多增1.3万亿,但是其中非银金融机构的存款新增2.14万亿元,那么也就意味着居民储户存款比去年同期少了近7,000亿,现在居民的余钱都不去存银行了。虽然存款利率在不断降低,但是银行仍然是最安全的放钱地方,那么这些钱去到了哪里?

仔细思考,民众的余钱去向,无非就是三个渠道,要么买房了,要么消费了,要么投资了!但是楼市相关数据表明,2025年的销售额对比2024年在减少,也就是说整体房地产销售规模还是在下行萎缩,那么也就意味着居民没有将钱用在楼市上,最少在楼市上的置业支出并没有在增加。

这两年消费物价也下调了,国家也出台了不少鼓励消费的措施,意味着居民消费的欲望也不是那么旺盛,而且国家统计局数据显示,2025年上半年全国居民人均消费支出比上年同期实际增长5.3%。这也就意味着居民消费者规模没有有效扩大。最终只剩下一个渠道,银行存款真的去投资了!

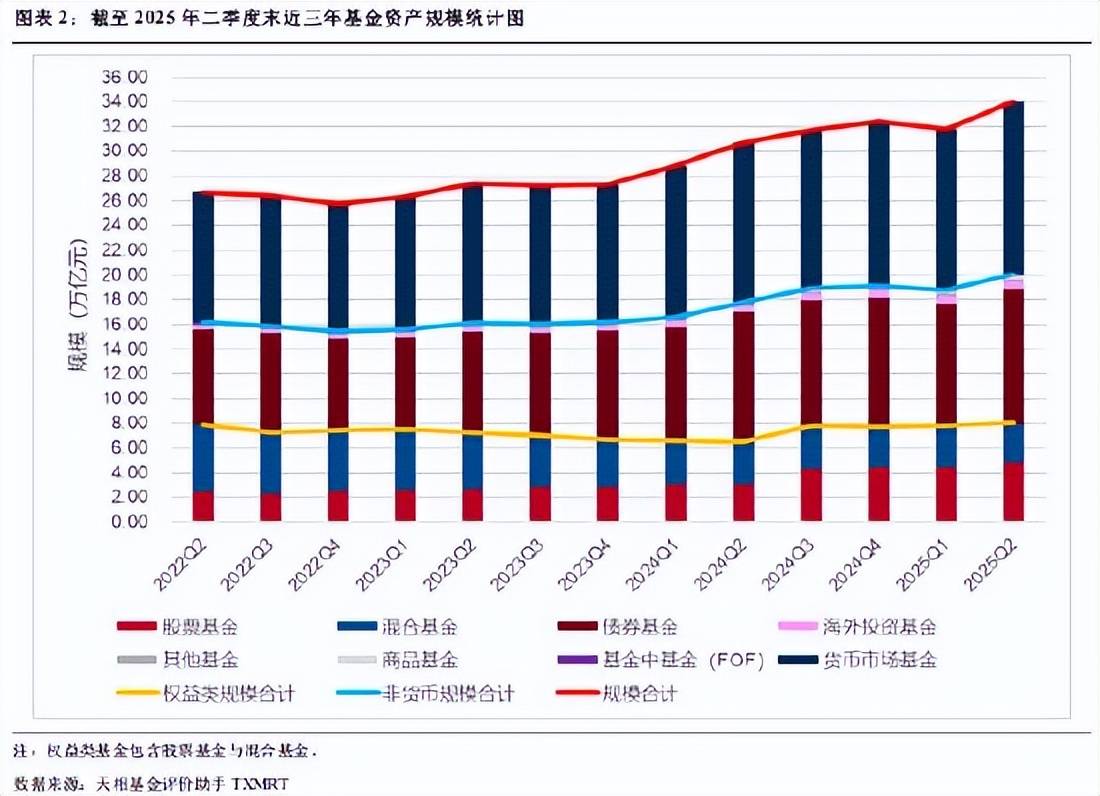

投资主要分为居民的直接投资以及委托金融机构的理财投资。那么现在银行理财规模接近30万亿,与去年同期7月份对比,增长量多增长了近2万亿,这很有可能就是居民储蓄存款转化的,其中观察到偏固定收益和货币基金的理财产品,对比去年同期在缩小,那么偏股票等股权类投资的比例在加大。

除此之外,还有非银行的理财子公司在7月份规模也在扩大,其中主要吸收居民资金的产品都是偏股票类的权益类投资产品。更别说股票类的公募基金,在上半年数据显示新成立的股票型基金有377只,发行总份额1847.08亿份,数据均创下近年新高。那么居民的直接投资,主要是自己到证券公司开户买卖股票,那么前7个月新开户1450多万户,平均入市10万元,那也达到了1.45万亿。

看来民众的存款真的开始被引导到股市里面了,银行存款确实不香了,未来他只能留住那些为资金安全而存款的客户,以及暂时做资金存放的其他客户。但是这对不对呢?居民去银行存款,主要是为了安全,还是为了理财又或者投资呢?在过去银行存款利率相对比较高的时候,可能这个问题很难得以回答。但是在现在银行存款利率已经没有再向下调的空间之时,其实这个问题就已经好回答了。

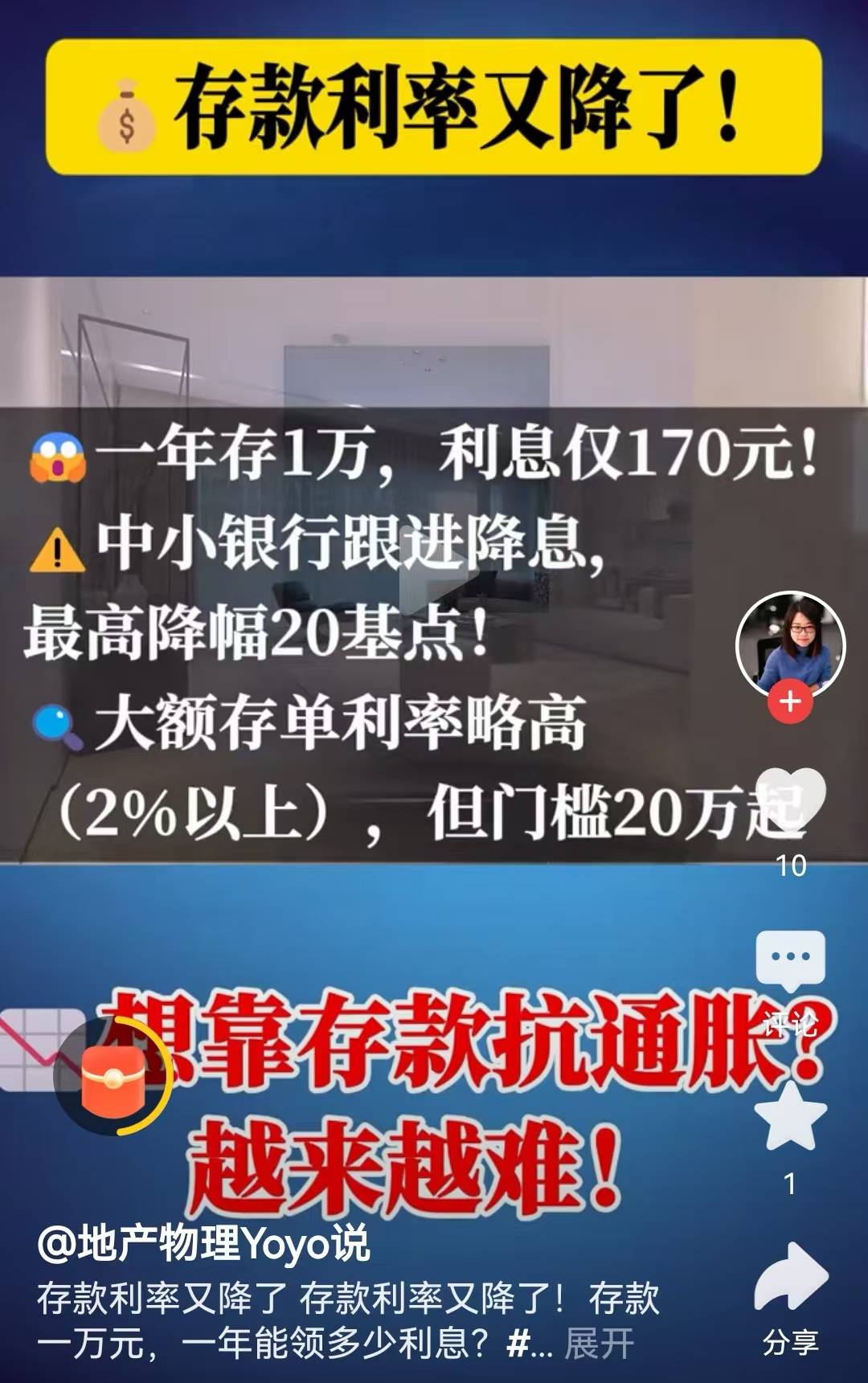

为了安全将钱放到银行的人,仍然选择钱放在银行,不论未来银行存款利率如何变动。但是曾经还想过理财或者投资的民众呢?可能做了更多的选择。但是我们的银行存款利率在5年内下调了那么多,从曾经的年化利率6%下调到不到1%,那么算不算零利率时代到了呢?

现在提到的国外零利率,是指这些国家的央行基准存款利率是零或者仅仅只有不到0.5%,我国也有央行基准存款利率,但是在近些年来,从来没有做过更新。最近的央行基准利率还是2011年的版本,之后随着银行市场化管理的调整,各家商业银行也可以制定自己的挂牌存款利率,而银行的基准利率已经没有参考性了。

所以在一定程度上,很多民众误以为四大行乃至六大行公布的挂牌存款利率就是央行的基准存款利率,虽然概念不一定正确,但是实质上6大行的利率确实就代表着我国的央行基准利率。现在看来,一年期定期存款利率只有0.9%,而活期存款利率仅仅只有0.05%。其实也就意味着我们也基本进入到零利率时代了。

当然三年期五年期存款利率还有1.35%,长期看来很有可能还会继续下调,仅仅是说活期存款进入到零利率时代,定期存款还有微小的下调空间。不过这也意味着近期或者中期再下调存款利率的可能性不大了。

银行存款是不香了,客户该随着时代大潮,要做资产配置了。但其实股市风险还是很大,去投资赚钱的可能性比较小。那么客户如果兼顾长期性,可能投一个增额终身寿也挺好。可以锁定利率,畅想未来。