原创 黄金史诗级暴跌,普通人抄底时机到了!

就在不久前,黄金刚刚经历暴跌!

10月21日,原本一路高歌猛进的黄金突然急泄而下,伦敦现货黄金单日重挫231.33美元/盎司,跌幅达5.31%;纽约期货黄金下跌220.9美元/盎司,跌幅为5.07%。此番急跌令多头损失显著,市场情绪迅速转弱,并蔓延至整个贵金属板块。

一、为何近期黄金突然发生暴跌?

自8月20日起,黄金开启一轮连续上涨行情,主要催化来自于杰克逊霍尔全球央行年会上美联储主席鲍威尔的鸽派表态。他强调“风险平衡似乎正在转变”,并将就业前景基准判断为“下行风险”,通胀则为“暂时性”。市场解读认为,此番言论为已停滞数月的降息进程重新打开政策窗口,推动降息预期迅速升温,黄金作为降息环境中的核心受益资产,率先获得资金青睐并领涨市场。

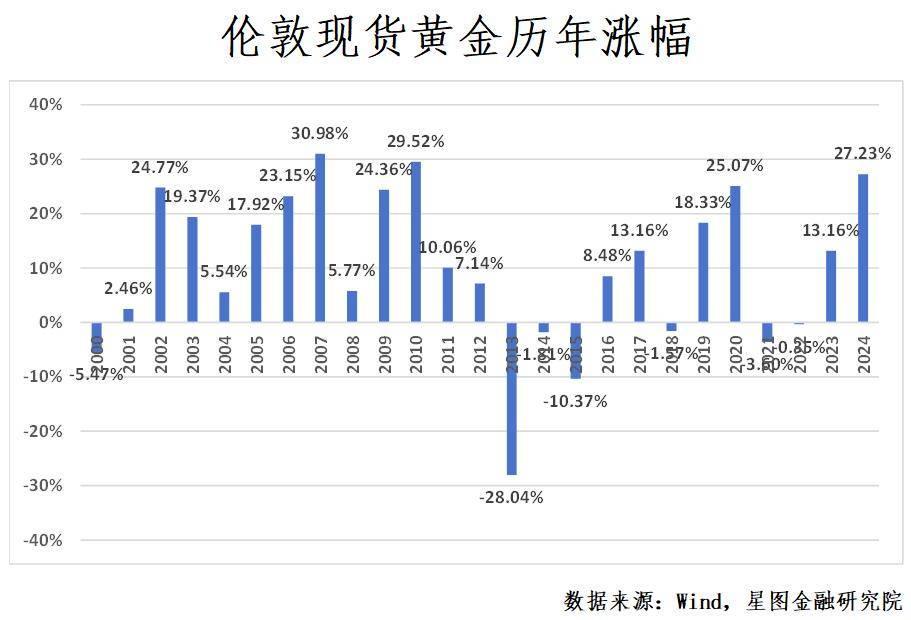

不过,正所谓“物极必反”。从8月20日开盘价算起,伦敦现货黄金最高涨幅高达30.93%。自1968年允许黄金在私人市场价格自由浮动以来,在过去的57年中,仅有6个年份实现超过当前水平的年度涨幅,其中有5次集中出现在1970年代。进入21世纪以来,唯一可与之媲美的是2007年次贷危机期间创下的30.98%涨幅。如此快速且持续的单边上涨,本身已积聚显著的回调压力。当金价攀升至历史高位区域时,任何风吹草动都可能成为压垮骆驼的最后一根稻草。

所以,黄金暴跌可能具有多重诱因,包括中美经贸冲突边际缓和,导致投资者避险需求回落,美国通胀数据临近,市场提前规避降息预期降温,以及白银价格突然暴跌,导致恐慌情绪向黄金市场蔓延等等。但无论如何,其根本原因仍在于当时黄金市场已处于高度敏感状态,任何利空信号都可能导致趋势反转。

二、有哪些信号提前发出预警?

实际上,早在黄金价格爆跌之前,我们就观察到三大不同寻常的危险信号:

第一,日度RSI指标发出超买与顶背离双重信号。RSI指标该指标以80以上为超买区间,20以下为超卖区间。当价格创出新高而RSI未能同步新高时,形成顶背离;反之则为底背离。超买和顶背离现象均表明当前价格动能在减弱,原有趋势可能发生反转。

本轮行情中,6日RSI早在8月29日便突破80,但由于短周期指标较为敏感,在牛市中易出现钝化。然而,10月8日再次出现关键变化:6日、12日与24日RSI全部站上80,同时进入超买区间,在历史上极为罕见,发生概率约为千分之二。而且,10月16日金价续创新高时,RSI指标却未能同步走强,与10月8日形成典型的顶背离形态。在多种技术信号共同出现、相互强化的情况下,黄金趋势发生逆转已是大概率事件。

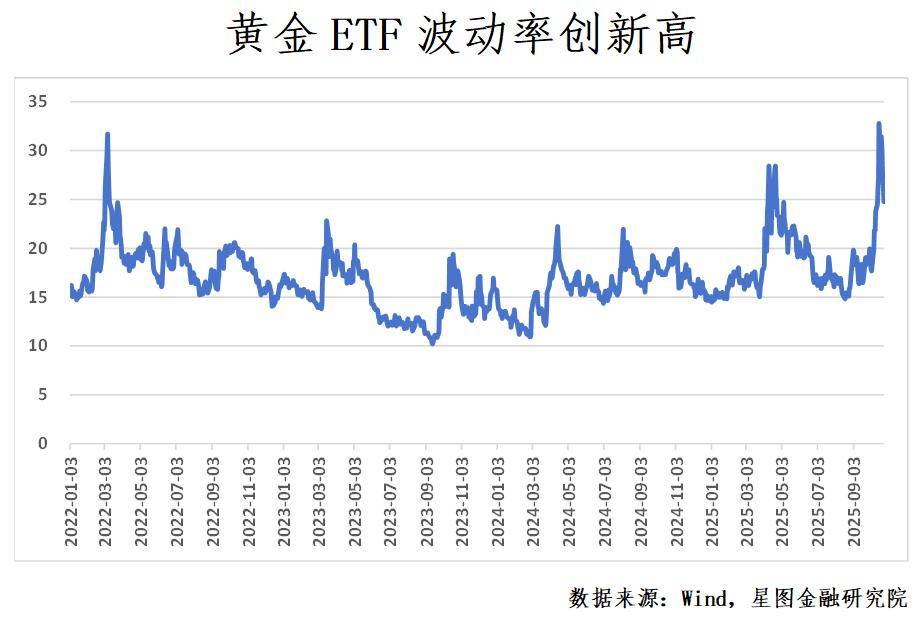

第二,黄金ETF波动率放大反映情绪高度敏感。黄金期权价格与隐含波动率密切相关。当隐含波动率骤然上升,意味着期权价格正在被推高,投资者被迫支付更高溢价来购买期权,对冲潜在的价格波动风险,而这正是市场情绪脆弱的典型表现。若此类信号出现在趋势加速阶段,往往预示行情可能出现转折。

本轮行情中,10月16日,黄金ETF波动率升至32.78%,创近五年新高。上次高位出现在4月11日,当时金价突破3200美元/盎司,随后在六个交易日内连续突破3300、3400乃至3500美元/盎司,直至4月22日自高点回落1.30%至3379美元/盎司。而本轮修正则更为迅速剧烈:10月17日金价下跌1.32%,10月20日反弹2.45%反包,并创下历史新高4381.48美元/盎司,但随后便在10月21日单日大跌5.31%。

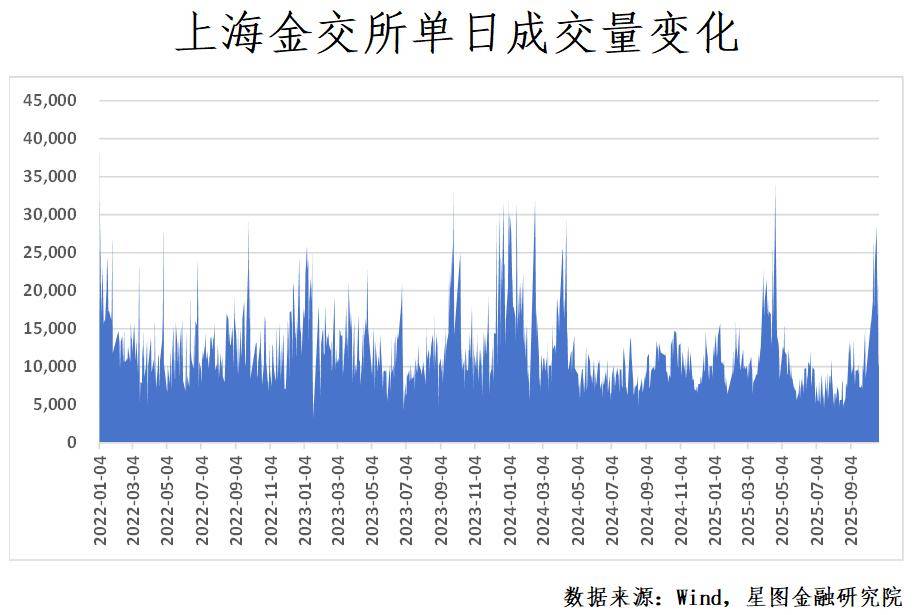

第三,成交量创出新高指向买盘力量消耗殆尽。技术分析中常提到“天量见天价”,指的是在市场行情的末端,往往伴随风险偏好急剧上升,场外观望资金集中入场,推动成交量显著放大。此时,由于后续增量资金接近枯竭,价格上涨动能趋于衰竭,市场逐步由卖方主导,趋势反转的风险随之加大。

本轮行情中,10月9日,上海金交所成交量达到15595.42千克,已突破年内震荡区间高点。随后在10月14日,成交量进一步放大至26900.24千克,成为年内第三高,仅次于4月17日与4月22日。至10月20日,成交量继续攀升至27783.25千克,取代4月17日成为年内次高。这两轮行情均表现为成交量在持续放大后创出阶段性高点,随后黄金价格出现拐头向下,且转折点均对应成交量峰值。

三、如何正确抄底黄金?

要想成功把握黄金的抄底时机,关键在于对其中长期趋势做出准确判断。在牛市格局中,每次回调都可能构成买入机会;而在熊市环境中,每次反弹则更应考虑适时减仓。只有当我们确认黄金在中长期内仍具备较大的上涨空间时,抄底才具有意义,单纯因为黄金价格下跌便盲目介入,是一项风险远超收益的非理性投资行为。

中长期来看,黄金价格仍受到三大核心因素的坚实支撑:第一,当前全球处于康波周期尾声,经济与政治格局面临深刻重构,各国央行持续增配黄金,将其视为重要的终极支付手段;第二,全球主要经济体逐步进入降息通道,美国经济存在失速风险,预计美联储将开启宽松政策以应对下行压力;第三,美国政府债务规模持续攀升,引发市场对其财政可持续性的广泛担忧,黄金作为美元信用的对冲工具,配置价值日益凸显。鉴于上述支撑因素尚未出现实质性转变,只要投资者保持足够长的持有周期,不论在何种价格区间介入,最终实现解套并获利的可能性均较高。