营收微降但净利微增,兴业银行前三季度重点贷款增幅达两位数

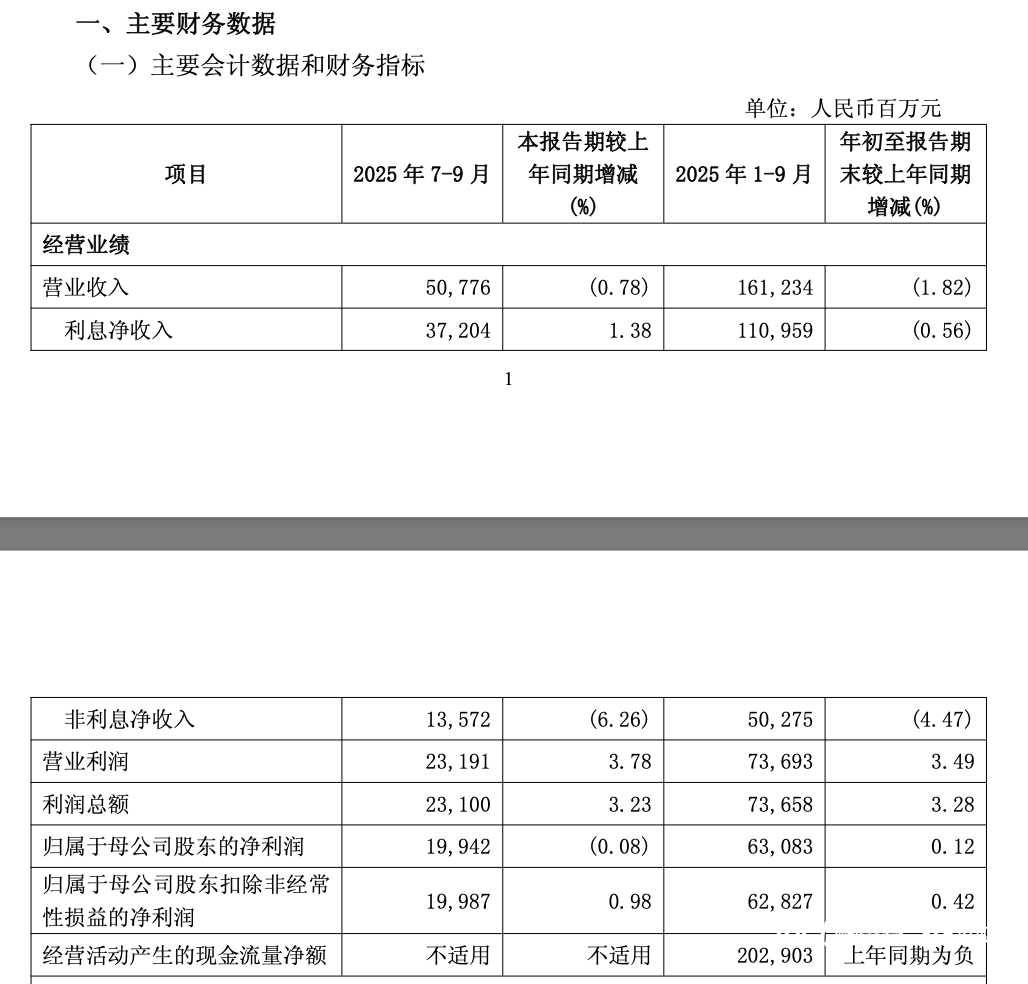

10月30日晚间,兴业银行发布2025年第三季度报告,该行前三季度实现营业收入1612.34亿元,同比下降1.82%;归属于母公司股东的净利润630.83亿元,同比增长0.12%。第三季度实现营业收入507.76亿元,同比下降0.78%;归属于母公司股东的净利润199.42亿元,同比下降0.08%。

截至2025年9月末,兴业银行不良贷款率为1.08%,较上年末上升0.01个百分点,关注类贷款率1.67%,较上年末下降0.04个百分点。报告指出,该行对公房地产、信用卡新发生不良均同比回落,地方政府融资平台资产质量保持稳定。

前三季度归母净利润同比微增0.12%

资产端,三季报显示,兴业银行资产总额达到10.67万亿元,较上年末增长1.57%。报告指出,其中,信贷业务投放聚焦服务实体经济,积极挖掘有效融资需求,客户贷款余额5.99万亿元,较上年末增长4.42%;绿色贷款、科技贷款、制造业中长期贷款分别较上年末增长18.64%、17.70%、13.82%,均高于贷款整体增速。

存款业务方面,持续夯实客户基础,实现规模合理增长与成本逐步下降,客户存款余额5.83万亿元,较上年末增长5.47%;存款付息率1.71%,同比下降32个基点,较半年末下降5个基点。合理摆布同业负债规模与结构,同业存款付息率1.68%,同比下降56个基点,较半年末下降8个基点。

在经营业绩方面,报告期内,该行实现营业收入1612.34亿元,同比下降1.82%,降幅较半年度收窄0.47个百分点;实现归属于母公司股东的净利润630.83亿元,同比增长0.12%。其中,利息净收入1,109.59亿元,同比下降0.56%,降幅较半年度收窄0.96个百分点。

手续费及佣金净收入200.81亿元,同比增长3.79%,增幅较半年度扩大1.20个百分点。其他非息净收入301.94亿元,受市场利率波动影响,同比下降9.28%。成本费用有效管控,业务及管理费432.68亿元,同比下降0.26%;成本收入比26.97%,保持在较低水平。

对公地产、信用卡不良回落

资产质量方面,截至报告期末,不良贷款余额 645.60 亿元,较上年末增加 30.83 亿元;不良贷款率 1.08%,较上年末上升 0.01 个百分点。关注类贷款率 1.67%,较上年末下降 0.04 个百分点。计提资产减值损失 423.13 亿元, 同比下降 11.30%;拨备覆盖率 227.81%,较上年末下降 9.97 个百分点。

报告指出,该行持续夯实风险抵御能力, 对公房地产、 信用卡新发生不良均同比回落, 地方政府融资平台资产质量保持稳定。

在客户规模方面,该行实现稳步增长。截至报告期末,企金客户 163.58 万户,较上年末增加 10.03 万户,增长6.53%。其中,企金潜力及以上客户、价值客户分别增长 8.21%、9.66%。零售客户 1.14 亿户,较上年末增长 3.40%。其中,双金客户(包括白金、黑金客户)、私行客户分别增长 10.49%、11.39%。同业客户方面,公司对境内主要行业的同业法人客户基本实现合作全覆盖。

2025年,在经济环境复杂多变背景下,私人银行业务逆势而上,成为银行财富管理板块中表现最为亮眼的业务之一。截至2025年6月末,兴业银行零售AUM达到5.52万亿元,较上年末增长8%,AUM月日均5万元以上客户增长4.64%。

8月29日,在兴业银行(601166.SH)2025年中期业绩说明会上,兴业银行首席风险官赖富荣指出:“我行对零售信贷风险上升有清醒认识,而且我行零售信贷有比较鲜明的特点,按揭占比高,消费贷、经营贷占比相对较小,因此总体上受到的风险冲击相对有限。”赖富荣说,兴业银行坚持“宁可让利不让风险”,主动调整客户和业务结构,对于实际用途难以把握的消费类贷款,持续收紧信贷投放,虽然可能阶段性影响利息收入,但能有效控制潜在不良贷款增长。

兴业银行计划财务部总经理林舒彼时称,“下半年,我行将重点提高专业服务能力,加强产品设计、优化业务流程、提升客户体验,在未来有序竞争中占据先机。”

采写:南都·湾财社记者 马青