原创 世界又给美国"输血":资金高达65.71万亿美元,超过美国GDP的2倍

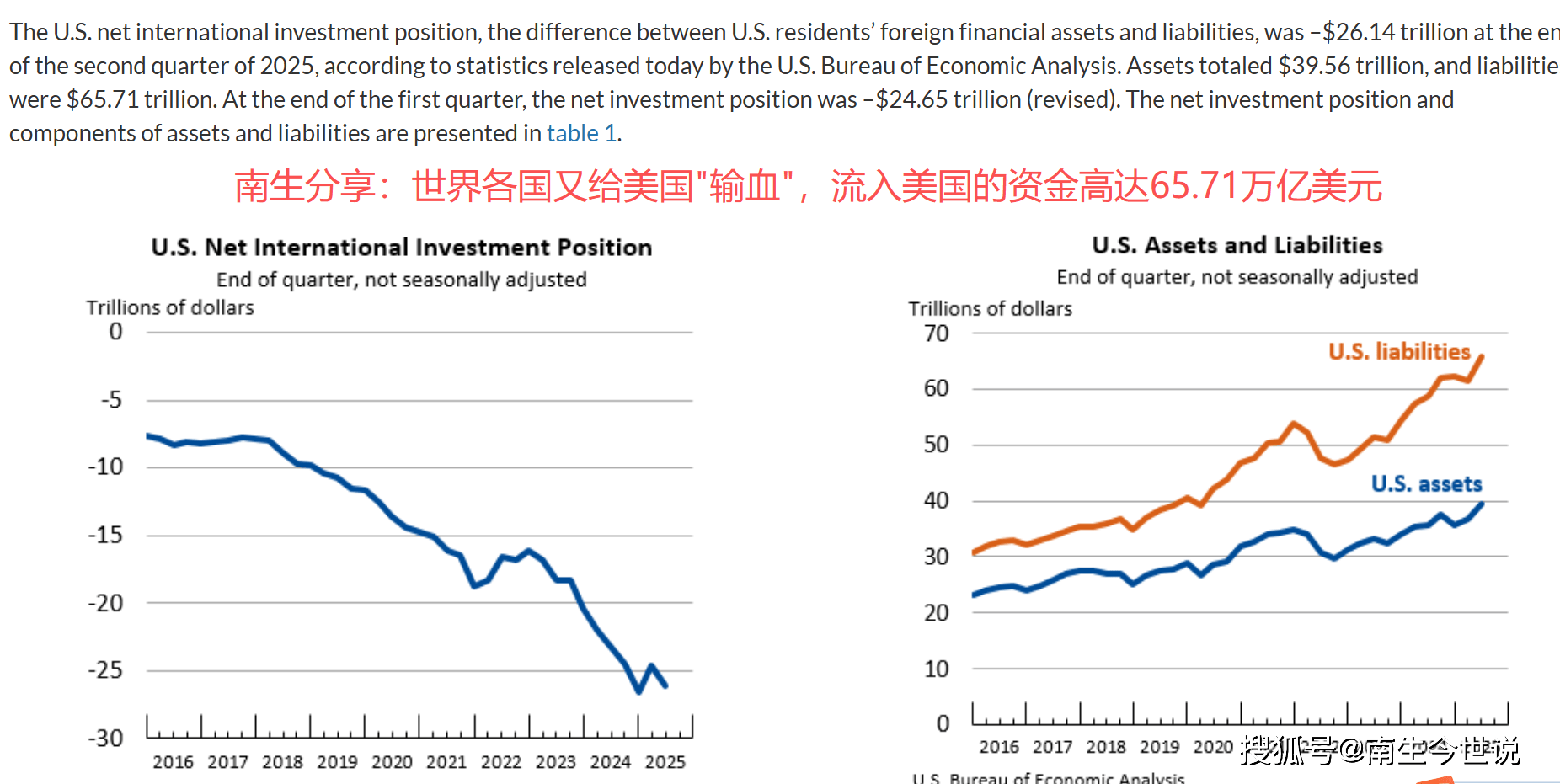

与今年第一季度相比,世界各国、地区的个人、企业或其他组织投放在美国境内的资金总额增加了4.16万亿美元,使得:人类社会给美国"输血"的总额在今年第二季度达到创纪录的65.71万亿美元。

这个数字是美国2024年GDP的2倍多,是全球GDP的60%,超过了美国、中国、德国、日本、印度这五大经济体GDP的总和。如此庞大的资金规模涌入美国,不仅创下历史新高,更凸显出全球资本流动的惊人趋势。

上述数据源自美国的《国际投资头寸表》

《国际投资头寸表》记录着一个国家、地区对外金融资产与负债的存量状况,通俗地说:就是统计"引进了多少他国资产,同时又在海外投放了多少本国资产"的全局账本。该报表每季度更新一次,被视为观察全球资本流向的重要风向标。

这份最新公布的报表显示:截至2025年第二季度末,美国的海外资产总规模达到39.56万亿美元,同样创下历史新高。然而,其他国家、地区的政府、企业、个人及机构投放在美国境内的资产规模更为庞大。

包括但不限于股票、债券、房地产、存款等各类资产,总金额已扩张至65.71万亿美元。在国际投资头寸表的统计规则中,这些他国、地区投放在美国境内的资产被列为"美国的负债"。

将美国的39.56万亿美元海外资产与这些负债进行对冲后,我们得出一个惊人的数字:美国的国际投资"净头寸"为负26.14万亿美元——显示出美国作为全球最大债务国的地位正在进一步巩固。

对比世界其他主要经济体,这一现象显得尤为突出

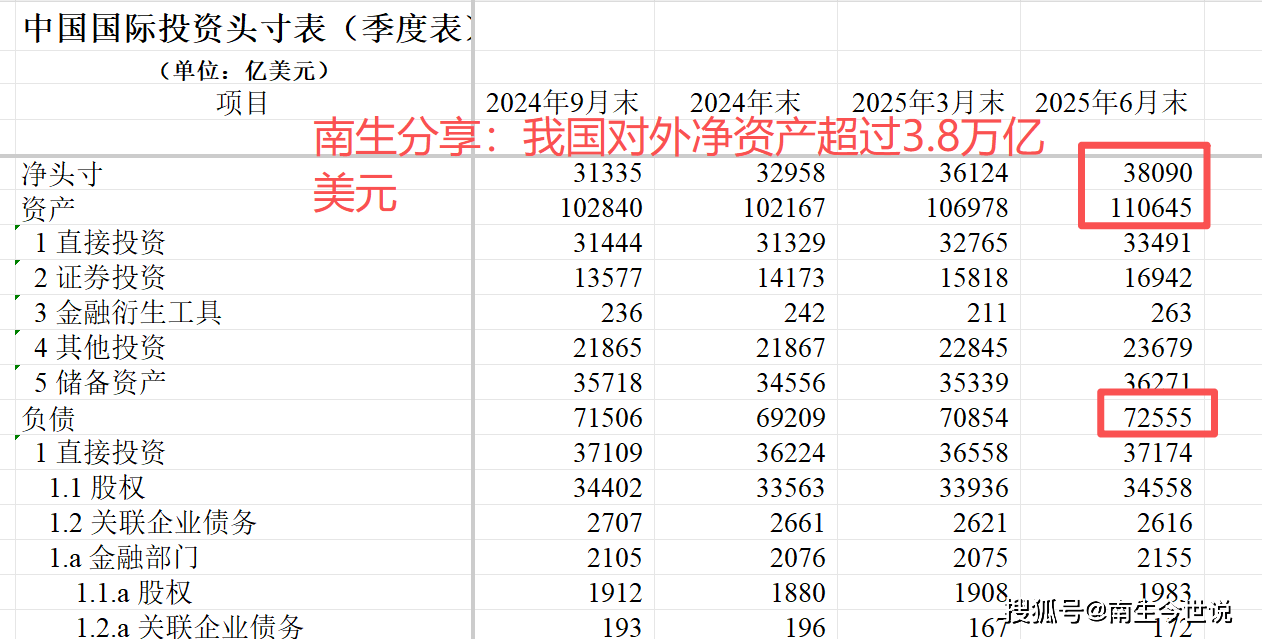

中国、日本、德国等经济强国的海外资产规模都超过了本国引入的他国资产,均保持着债权国地位。以中国为例,长期保持经常项目顺差,积累了大量的外汇储备和海外各类型的资产。

截止到今年6月末,我国引入的他国资产金额为72555亿美元——在我国的《国际投资头寸表》称之为“中国的负债”。同时,投放在境外的各种资产合计为110645亿美元。

这个账很好算啊:我国的海外资产超过了11万亿美元,引入的所有外资不到7.3万亿美元,即中国的国际投资"净头寸"为38090亿美元——目前正和德国、日本争夺全球最大债权国地位呢。

数月前,日媒撰文感叹全球第一债权国被德国抢去了,当时给出的数据是:截止到2024年年末,德国对外净资产为569.65万亿日元,约为3.84万亿美元。6个月时间过去了,不知达到了什么水平。

按此推算,中国、日本、德国的海外净资产,即:本国的海外资产剔除引入的外资后的数值均在3.7万亿美元至4万亿美元区间,谁是真正的全球最大债权国,需要德国与日本当局尽快公布数据。

回到美国,这个全球最大债务国

引入的他国资产规模远超本国的海外资产,不仅是全球最大的债务国,它的净负债规模甚至超过了许多大型经济体的GDP,已接近美国2024年的经济总规模了。

这种独特的资本流向背后,反映的是美元霸权体系下的全球金融格局。美元作为最主要的国际储备货币和结算货币,使得美国拥有了他国难以企及的金融特权。

各国通过贸易顺差赚取的美元外汇,最终又以购买美国国债、企业股票、房地产等形式回流美国,形成了一个完整的资本循环。在这个过程中,美国既享受着廉价的融资成本,又获得了充沛的资金支持。

现在大家知道美国GDP为什么这么高了吧,原因就是有如此之多的资产涌入进来。试想一下:若我们所在的城市有如此之多的资金进来,个人还愁找不到高薪工作吗,企业还愁找不到融资渠道吗?

这些涌入的资金在美国各地创造了大量的就业机会,支撑着科技创新和产业升级。从硅谷的科技巨头到华尔街的金融机构,从德州的能源企业到中西部的制造业工厂,无不享受着全球资本带来的红利。

然而,这种格局也潜藏着不容忽视的风险

随着美国净负债规模的持续扩大,全球经济对美国金融市场的依赖性也在不断增强。一旦国际资本流向发生逆转,或者美元地位受到挑战,就可能引发连锁反应。

同时,巨额负债也意味着美国需要支付越来越多的投资收益给海外投资者,这部分资金流出将进一步扩大美国的经常项目逆差。

值得注意的是,65.71万亿美元这个数字反映的是存量概念,即截至统计时刻时各国在美国的累计投资总额。这些资金并非均匀分布在各个领域,而是呈现出明显的结构性特征。

其中,证券投资占据最大比重,包括各国央行持有的美国国债、机构投资者购买的美国公司股票和债券等;直接投资也占有重要份额,表现为跨国企业在美国设立的子公司、合资企业以及收购的资产。

此外,还有相当规模的资金进入了美国的房地产市场、存款市场和其他金融领域。从历史数据来看,这个数字呈现出持续增长的趋势——在2000年时,美国的外国资产总额还不足10万亿美元。

随着全球化进程的加速,这个数字开始快速攀升。2008年金融危机后,尽管全球经济遭受重创,但流向美国的资金规模却不减反增,显示出美国金融市场在全球动荡时期的避险属性。

新冠疫情以来,美联储的量化宽松政策和财政刺激措施进一步强化了这一趋势。展望未来,这种资本流向格局能否持续,将取决于多重因素,那就是:美元的国际地位、美国市场的投资回报率。

以及全球贸易格局的变化、数字货币的发展等,都将对资金流向产生深远影响。与此同时,世界各国也在积极推动国际货币体系多元化,减少对美元资产的过度依赖。

南生认为:这些努力在短期内可能难以改变现有格局,但从长期来看,必将对全球资本流动产生结构性影响。在这个充满矛盾与悖论的全球金融体系中,美国作为最大债务国与最强经济体的双重身份将继续并存。

各国对美国的"输血"既是对现有体系的无奈接受,也是对美国市场机遇的主动选择。这种独特的资本流动格局,不仅塑造着当今世界的经济版图,也在悄然书写着全球金融的未来篇章。