朋友下跪求帮贷款:「AB贷2.0」流行背后…

今年办“AB贷”的越来越多。

虽然媒体曝光过很多“AB贷”的骗局,但仍然有人深陷其中。

或者说是明知其害,仍然铤而走险。

今年的“AB贷”,已经是2.0版本——

“AB贷1.0版本”:纯靠骗。

通常是贷款客户资质不行,中介会叫客户找一位朋友过来,向朋友谎称做个“见证人”,只需扫脸简单验证,即可帮朋友下款。

这种“欺骗”模式,引发的投诉太多,也已经被曝光过无数次。

所以,现在市场又延伸了“AB贷2.0版本”,又可称为深情下跪版的“人情世故贷”。

贷款客户A的资质不行,无法通过贷款审批,会和办理贷款的中介机构联合演戏,叫来一位朋友B。

首先,中介会向朋友B介绍清楚,这是帮该朋友贷款,并且会让客户A和朋友B签署一份“借条”,承诺会还款,每个月会按时把还款支付给B,达到表面合规。

确实是帮忙贷款。

如果朋友B一旦有迟疑,贷款客户A甚至会“深情下跪”,求帮忙。

大部分理智的人,会理解这是“AB贷”,不会进行下一步。但也有一些人会“碍于人情”、“碍于脸面”,最后心软帮助朋友一把。

不管是1.0版本,还是2.0版本,真相是“朋友B”才是真正的贷款人。

01 为什么AB贷会越来越多?

需要理解一个底层逻辑——“AB贷”本质也是银行或者消费金融公司、小贷公司的消费贷,也有经营贷。

只是这些正规机构的贷款,在通过中介获客时,被部分不太合规的中介打造成了“AB贷”。

这些中介为了完成放款任务,拿到高额佣金,刻意绕过银行风控模型,为资质不符的客户(A)包装材料,甚至寻找一个信用良好的“朋友”(B)来作为实际的借款人。

这里的中介,可能有些与银行等金融机构有直接的合作,但市场上更多的是没有稳定合作关系的“野生”中介。

这些“野生”中介主要靠向客户收取高额甚至欺诈性的中介服务费来盈利。

这也是为什么很多银行会官宣没有和任何中介合作的主要原因。

所以,为什么“AB贷”会越来越多?

「一只互金鹅」和从业者探讨了两个原因(不一定全):

(一)如今贷款市场,客户资质越发下沉;

宏观经济还在恢复中,个人收入和偿债能力受到很大的影响。

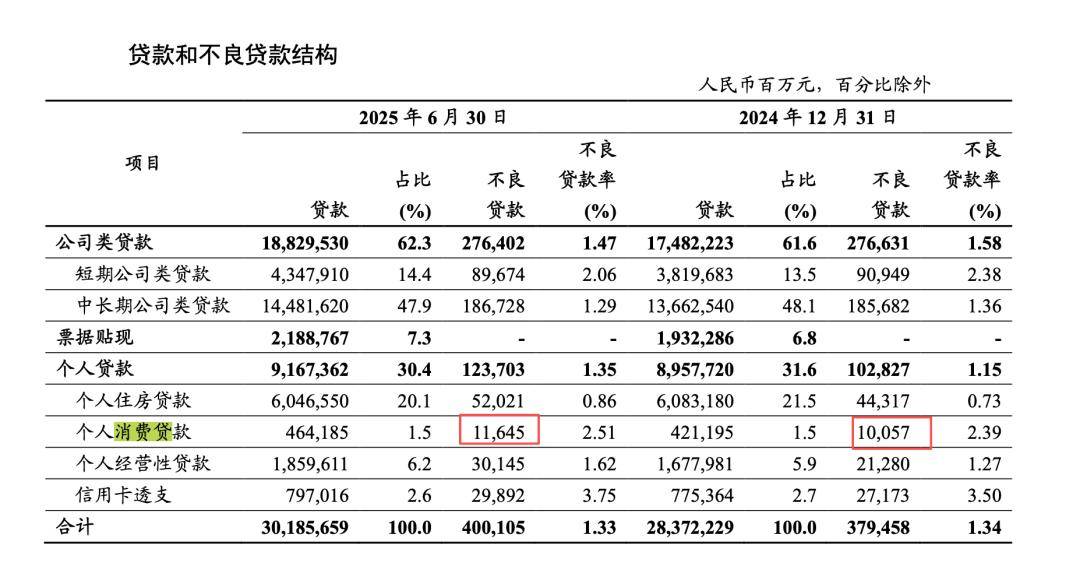

比较直观的一个数据,就连很多大行的消费贷不良率都在攀升——

比如工行今年上半年个人消费贷不良率2.51%,而2024年末为2.39%。

工商银行,仅仅在今年上半年,就新增了15.88亿的个人消费贷不良贷款。

截图来自工行财报

这累计的上百亿消费贷不良背后是无数资质还不错的优质白领、公务员、国企员工,还不上工行的钱。

此前的文章中「一只互金鹅」提到过——

工行的消费贷主要针对六大类客户——公务员,事业单位,医生,教师,警察,优质企业(一般是国企或者上市公司)的员工。

这些客户,在互金行业来看,已经是非常优质的客群了。

而这些曾经在大行可以获得贷款的优质白领、公务员,如今因为有逾期,或者负债过高等原因,无法再通过银行贷款审核。

客户想贷款款,中介想挣钱。

所以有了被中介“忽悠”,叫一个朋友过来扫个脸验证一下,帮忙贷款的场景。

最近两年,市场上的“AB贷”越来越多。

中介的话术也从早期的,带有欺骗性质的,将B朋友包装成“增加信用”、“走流水”走到如今的打感情牌“给朋友一个面子”、“帮帮忙吧”。

归根结底都是拉一个新的,资质良好的客户“B”来贷款。

(二)个人贷款规模新增压力下,银行、消费金融公司对中介渠道的“纵容”;

最近几年,由于房贷市场的“萎靡”,以及一些其他的因素,银行零售贷款增速放缓,这一点其实与前面的消费贷不良在攀升也是相辅相成。

国泰海通证券的研究报告显示——

央行2025 年三季度信贷投向报告:25年Q3 消费贷、经营贷缓幅微增,同比增速降至5%以下,按揭贷款连续两个季度负增,占总贷款的比例降至13.6%。25年Q3 零售消费贷、经营贷分别增长0.12、0.11 万亿元,同比少增0.33、0.15万亿元。

种种数据表明——银行零售贷款新增愈发艰难。

这一现状背后是银行一线业务经理的任务越来越重,这也就容易导致一线的业务经理为了完成业绩目标,可能对合作的中介渠道疏于严格管控,甚至不乏有——明知真相,仍然“纵容”的乱象发生。

所以,写到这里,「一只互金鹅」也比较担心另一个市场变化:

可能在“助贷新规”的大背景下,很多银行、消费金融公司会减少与互联网助贷平台的合作的。

也就是减少与年化利率24%以上的助贷平台合作。

只服务年化利率20%甚至18%以内的客群,但大盘客户资质不断在变差,个人贷款的新增压力不减,为了完成新增,有一种预测是:银行或者消费金融公司或许会扩大传统的线下拓客。

如此一来,会不会导致更多的“AB贷”现象发生?

这真的很难说了。

02 最容易发生“AB贷”的业务

现实中,银行线下业务经理并不会叫这类贷款为“AB贷”,而是称其为“转介绍”,甚至还有高大上的“MGM获客”(老客户推荐新客户)。

一位在消费金融一线做了10年业务经理告诉「一只互金鹅」,线下信贷业务,产品种类很多,最容易变身成“AB贷”的,当属针对授薪人群的“白领贷”产品。

尤其是一些看似很“高大上”的厂区员工,他们有完善的五险一金,背后是“500强企业”或者央国企,他们同事很多,且关系稳定,但对于贷款的理解不够全面,有一些“小爱好”,这类人群是“AB贷”的高发人群。

有消费金融公司线下对业务经理的考核重在放款规模,对逾期指标不太看重,这就会导致业务经理为了规模,而和中介联手操作的事情发生。这类消费金融公司产品变身“AB贷”的情况也很多。

这也为“AB贷”增加了便捷度。

有银行风控告诉「一只互金鹅」,早年还会亲自到线下记录所在市的中介办公地点,做成“反欺诈地图”,一旦有客户在中介办公地申请贷款,系统都会提示,严格的时候会直接“秒拒”。

如今在阶段性的目标压力下,很多准则都在逐渐放宽。

当下贷款市场,一边是线上收紧与互联网助贷平台的合作,压降利率,提高风控标准;另一边是线下业务为了规模与新增,不得不在一定程度上依赖并默许中介渠道的野蛮生长,这导致风控标准在执行层面出现实质性的妥协与后退。甚至出现“AB贷”越来越多,越来越离谱的局面。

挺矛盾的。

但,这正是当前个贷市场困境最真实的写照。