从未逾期,信用卡竟被扣利息?徐州很多人中招

“从未逾期,为啥会产生利息? ”

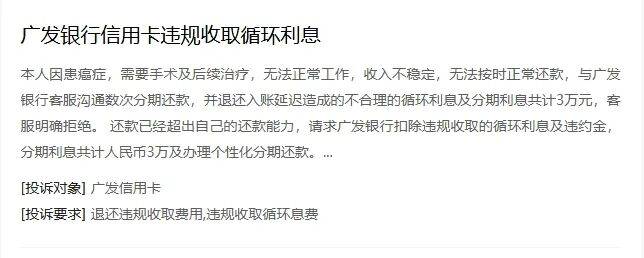

2025年,广州一网友8年无逾期却被广发银行收取1.2万元隐形利息的事件,在全国引发广泛关注。

核心争议直指两大痛点:

一是转账显示“实时到账”,银行内部却以“入账延迟”为由计收逾期利息;

二是行业通行的“3天容时、100元容差”政策,在该银行需主动电话申请才能生效,沦为“纸上福利”。

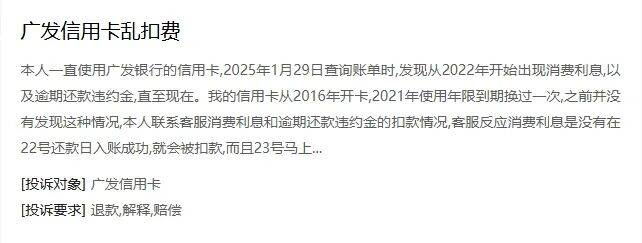

信用卡“隐形扣费”乱象早已普遍存在。

从“黑猫投诉平台”的投诉记录来看,

过去一年,

持卡人针对银行机构的信用卡投诉中,

超6成涉及“违规计息”

“入账延迟”“容时容差不兑现”三大问题,

涉案金额从数百元到数万元不等,

不少持卡人后期查账才发现,

自己的“无逾期”记录背后,

藏着一笔笔被悄悄扣除的利息。

左右

▼

当前信用卡扣费乱象背后

是三大不易察觉的“扣费陷阱”

转账“实时到账”

还款“次日入账”

不少持卡人在还款日通过手机银行转账,界面显示“实时到账”“交易成功”,银行系统却因清算延迟,导致资金次日甚至数日后才入账,从而判定逾期并收取利息。尤其在节假日、夜间还款,延迟更为突出。而银行在还款界面仅标注“实时到账”,对“入账可能延迟”的清算时效未做任何提示,涉嫌侵犯消费者知情权。

“容时容差”有名无实

服务需“申请”才给

根据《中国银行卡行业自律公约》,发卡行应主动提供至少3天还款宽限期及100元以内还款容差。但部分银行通过设置“主动申请”“年限限制”“隐藏入口”等门槛变相架空政策,甚至仅对高端卡开放。持卡人一旦无意逾期,仍需承担利息。

扣费明细模糊

超七成账单“只写总额不写原因”

超七成信用卡利息、手续费项目仅以笼统名称标注,未明确计息依据、本金及利率。部分扣费甚至无短信提醒,导致持卡人在不知情下长期被收取复利、违约金、不明年费等隐性费用,积少成多。

明明是银行违规操作,

为何仍大多数人选择忍气吞声?

举证责任倒置难实现

信用卡的交易记录、计息规则、清算流程等核心证据,均由银行单方掌握。持卡人想要调取完整的入账时间记录、计息明细,往往被银行以“系统权限”“商业机密”为由拒绝。

投诉流程繁琐且低效

金融知识认知盲区

不少持卡人不清楚“全额计息”“容时容差申请规则”“入账与转账的区别”等核心知识。多数人误以为“还款日还款就不会逾期”“实时到账就是立即入账”,直到被扣费后,才知晓银行的“特殊规则”,此时维权难度大大增加。

我们呼吁相关监管部门加大执法力度,开展信用卡收费专项整治,严查入账延迟、扣费不透明等违规行为,督促银行公开透明计息规则,真正让监管规定落地生根。

同时,也建议广大持卡人提高警惕,立即翻查近年的信用卡账单,重点核查“消费利息”“逾期费用”“年费”等异常项目。若发现违规扣费,切勿忍气吞声,要依法理性维权。

如何维权

315 金融服务维权热线开通啦!

若您在维权过程中遭遇阻力,

或掌握相关乱象线索,

可通过以下渠道向我们反映