浙金中心延期项目,第五次兑付!

时隔两个月,浙金中心祥源系延期产品迎来第五次兑付。

6月16日,多位债权人表示第五次兑付已到账,比例为本金的4.8%。

加上前四次的兑付:

2026年1月8日第一次兑付5%,

1月29日第二次兑付5%,

2月10日第三次兑付5.3%,

4月8日第四次兑付5%。

五次下来,浙金祥源系产品累计回了25.1%的本金。

除此之外,祥源系控股的上市公司部分股权,将被司法拍卖。

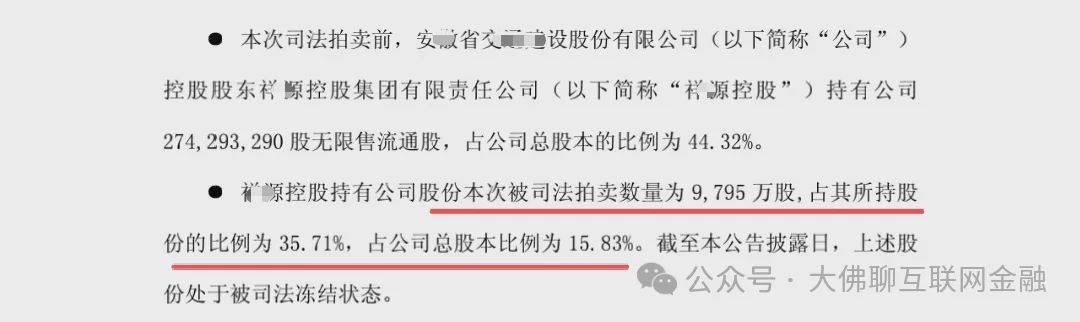

6月15日,该上市公司公告,祥源系所持股份将被拍卖的数量为9795万股,占其所持股份的35.7%,占公司总股本的15.83%。

此次拍卖,分别对应两笔债权纠纷,预计拍卖时间为26年7月15日10点至16日10点。

目前案件还在继续推进,接下来就是看下一次的兑付情况了。

这家之所以涉及的资金和人数多,有很大一部分原因是,投资人原本是看着“果汁”的牌子进去的,但后来经过混改,平台逐渐掺杂进了私人股东,变成了混合所有制,且大股东还变成了民营,果汁成了参股。

不仅股东背景变了,去年一月份时,平台还变更了经营范围,实际就是去了通道作用。

按理说察觉这种变化是要打个问号的,嗅觉灵敏的,其实就该远离了,但不少投资人,对这些变化其实是不太知情的,太过信任通道平台。

延期产品的底层融资方,也成功发行过AA+的债券,整体实力还是比较强的,所以产品给出的风险等级也算是比较相符的。

但民营地产公司的困境是共识性的问题,不是一家困难,而是大家都困难,行业的大环境就是这样,相比之下,这家民营房企“挺”的还算比较久的了,比它强的恒融碧万,还要更早些出风险。

有这些头部地产的前车之鉴在前,还敢上,或者不看底层就上的,多少还是带点赌的成分。

从兑付顺序上来说,融资方大概率还是会先保债券,然后才是非标类的债务,不过涉众的散户资金,应该会优于供应商或商票类的债务。

从同行的兑付情况来看,参考前五大甚至前十大民营地产涉众债权违约后的处置结果,除了恒大搞的理财只清了10万左右,就挣扎不动了外,其它几家都是把散户的资金给清完了的。

所以浙金中心延期的项目,本金全兑的概率还是比较大的,最终的结局应该还是比较理想的,也希望大家能有个满意的结局吧!

侧面也给大家提个醒。自18年非标去刚兑后,非标类的违约,买的多了后都可能会遇到,遇到后就看怎么处理,以及多久时间能解决掉。现在的大环境,仅看是谁卖的就闭眼投的方式已经一去不复返了,投资前不能光看是谁卖的,更多的还是需要去关注底层资产的风险。

这里是:大佛聊互联网金融(ID:lsdf628)。