如何区分商业承兑汇票和银行承兑汇票?一文看懂

区分商业承兑汇票和银行承兑汇票,最简单的方法就看一句话:这张票到期是谁承诺付款。

1、先看票面名称,基本一眼能分清

现在大部分都是电子票据,票面上一般会直接写清楚票据类型。

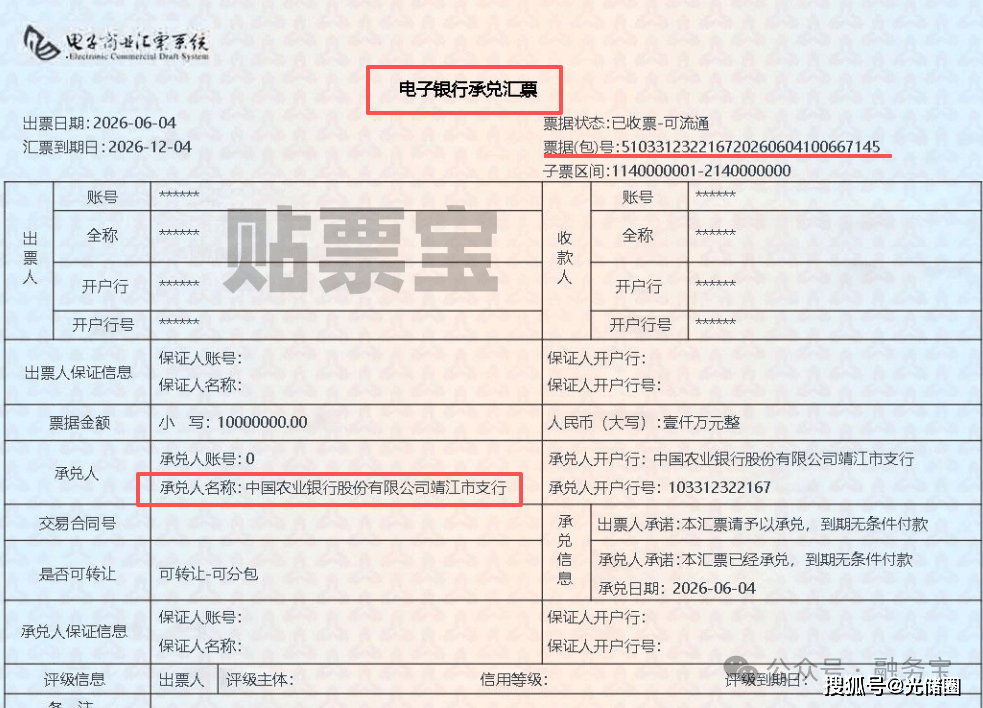

如果票面显示的是 “电子银行承兑汇票”,那就是银行承兑汇票,简称银票。

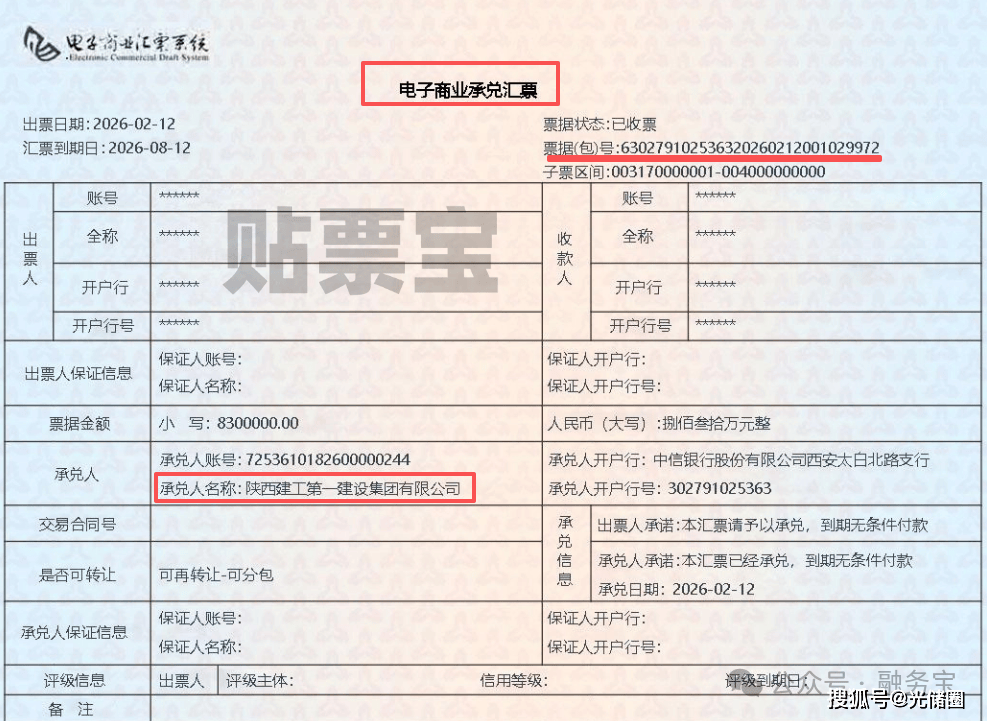

如果票面显示的是 “电子商业承兑汇票”,那就是商业承兑汇票,简称商票。

这是最直接的区分方式,不需要绕弯子。企业老板和财务拿到票以后,第一步就看票据名称,基本就能判断这张票属于银票还是商票。

2、再看承兑人,谁承兑谁负责到期付款

银行承兑汇票的承兑人是银行。比如中国农业银行、招商银行、营口银行、自贡银行、盛京银行、武汉众邦银行、农商行、村镇银行等,只要票面承兑人是银行,到期主要就是由银行承担付款责任。

商业承兑汇票的承兑人是企业。比如某某建设公司、某某地产公司、某某贸易公司、某某制造公司等,票面承兑人如果是企业,那就是企业承诺到期付款。

所以核心区别不是票面金额,也不是谁开给你的,而是承兑人是谁。

银行承兑汇票背后是银行信用,商业承兑汇票背后是企业信用。一个看银行,一个看企业,这就是两者最大的区别。

3、最后看风险和贴现价格,市场认可度差别很明显

可以在贴票宝官网查询贴现利率,通过贴现利率对比风险。银行承兑汇票一般流通性更强,贴现利率相对更低。尤其是国股银行、大商银行、优质城商银行的银票,市场认可度高,贴现比较容易。

商业承兑汇票的流通性和贴现价格,主要看承兑企业的实力、信用、兑付记录和市场认可度。央企、国企、上市公司、优质核心企业的商票相对好贴;如果是普通民企、地产类、建筑类或者有逾期记录的企业商票,贴现利率往往会更高,甚至可能不好贴。

举个简单例子:

你收到一张100万元、6个月到期的票,如果承兑人是农业银行,这就是银行承兑汇票,贴现利率可能在年化1%左右。

如果承兑人是某某建筑公司,这就是商业承兑汇票,到期能不能顺利付款,贴现利率可能在年化10%左右,可能更高,主要看这家企业的信用和资金情况。

一句话记住:

看票面名称,银行承兑汇票就是银票;商业承兑汇票就是商票。看承兑人,银行承兑看银行信用,商业承兑看企业信用。

企业收到票以后,不要只看金额,更要看承兑人。因为同样是100万承兑汇票,银票和商票的贴现利率、流通性、风险完全不一样。