“剪掉一亿张信用卡”,因为年轻人不想欠银行钱了?

“厚厚一摞的信用卡终于‘一剪没’了,剪起来还有点费手……”

社交媒体里刷到的一篇分享吸引了我的注意。博主在笔记里写道,自己最近终于下定决心“断舍离”,注销手里绝大多数信用卡,只留下两张傍身。他晒出信用卡剪碎前后的图片,在手机屏幕上轻轻一划,完整的卡片就变成了垃圾桶里参差不齐的一堆碎片。

此举并非行为艺术。在社交媒体里搜索信用卡,类似的分享并不鲜见。曾经象征着消费能力、信用等级甚至身份地位的信用卡,现在沦为一种很小众的支付工具。

剪掉五颜六色的信用卡,配上一段斩断欲望、轻装上路的文案,这几年被不少年轻消费者效仿。(图/社交媒体截图)

这种变化发生的真正原因,早就写得明明白白。

中国人民银行今年5月发布的《2026年第一季度支付体系运行总体情况》显示,截至3月末,信用卡和借贷合一卡在用发卡数量共计6.87亿张,较2022年三季度8.07亿张的历史峰值已累计缩减约1.2亿张,连续14个季度下降。而从去年开始,多家银行密集宣布停发部分联名信用卡产品,包括中国银行等国有大行在内,银行早年间专门给信用卡开发的App也在陆续关停。

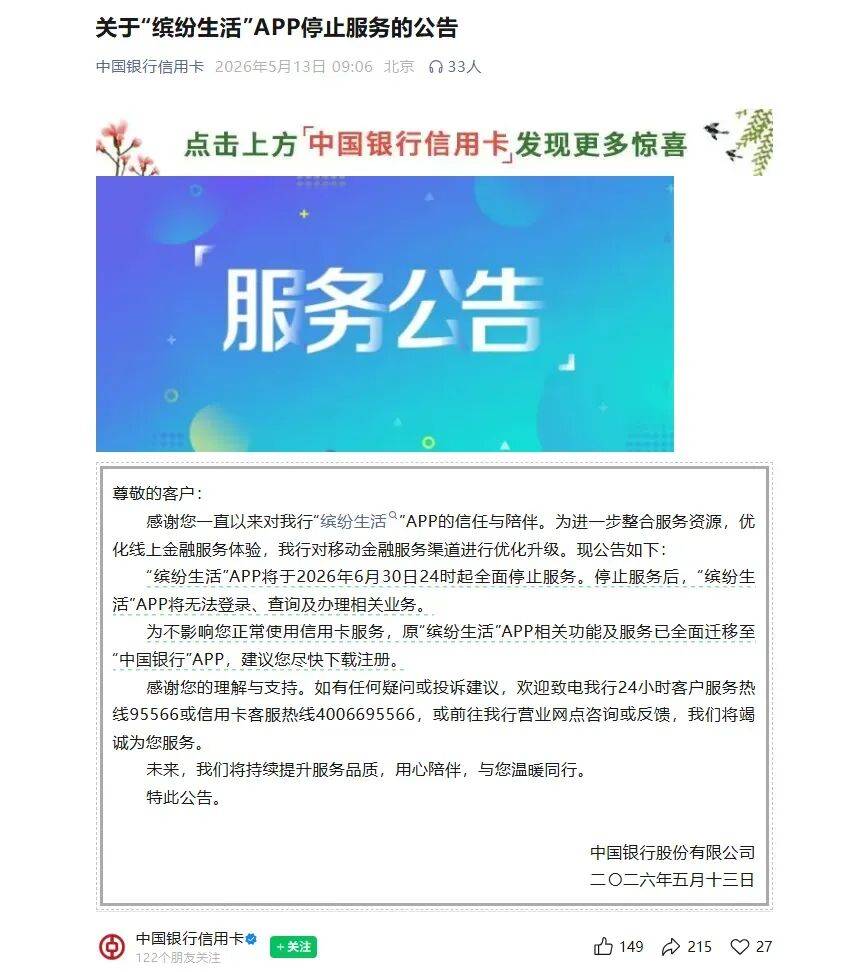

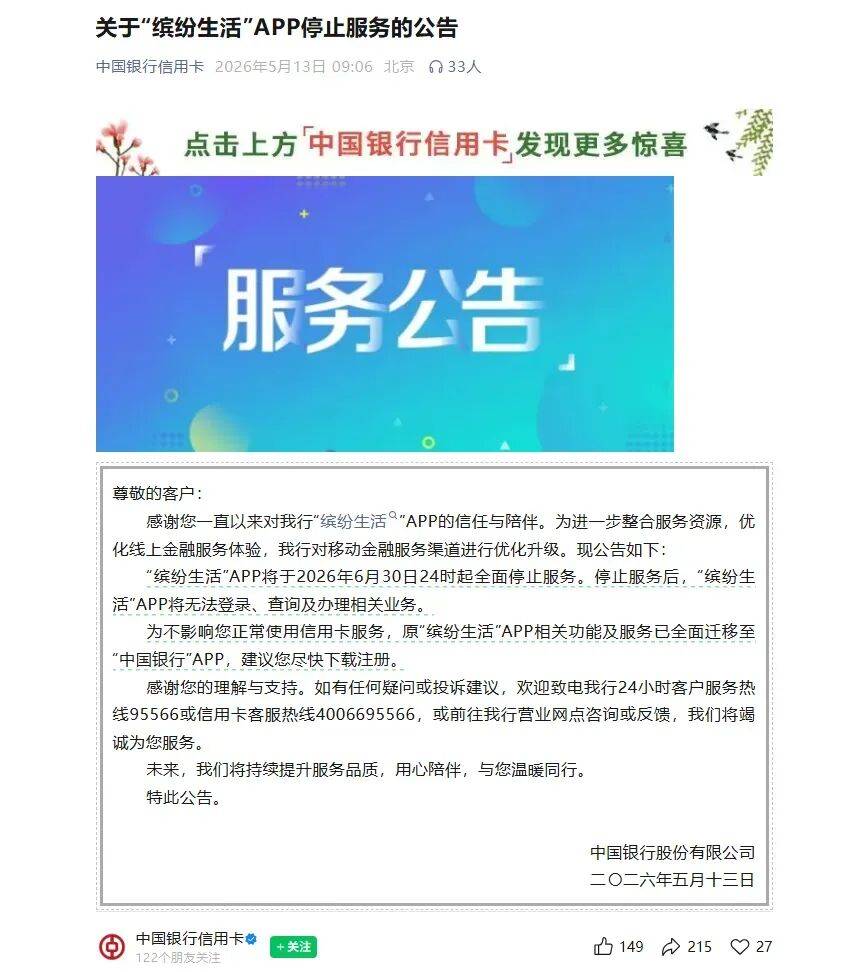

中国银行信用卡今年5月在官方公众号上宣布,其信用卡App“缤纷生活”将在2026年6月30日24时正式关停。(图/中国银行信用卡微信公众号)

这份“赛博讣告”很快冲上了热搜,但围观的网友几乎都是一边倒地支持:“早该如此,其他家赶紧跟进一下。”

天下网友苦信用卡久矣?

事实上,信用卡失宠也已不是新闻。国内电子支付发达,微信、花呗、白条都能分期,有的平台甚至附赠诱人的周边福利,变着花样来“围攻”信用卡们建立起的护城河。

普通人在今天已经连钱包都很少带,除了为心水的联名卡开户,似乎已想不出必须保留信用卡的其他理由了。

如果说信用卡对年轻人还有什么吸引力,那大概是能用来大额消费。

今年年底将满30岁的林飞,每个月到手工资平均1.5万元。2020年,刚参加工作不久的林飞拿到第一笔工资,随后申办了一张某国有大行的信用卡,额度2.5万元,相当于他彼时工资的四倍多。

“那时候身边朋友都在办卡,都觉得拥有信用卡是真正实现‘财务自由’的标志,手里多了一笔隐形的钱,心里会更踏实。”拿到信用卡之后的头半年,林飞换掉用了好几年的手机,不久后又买了一台运动相机,出门旅游订机票也不再纠结,“大额消费像呼吸一样简单”。

办信用卡被认为是成年人的入场券。(图/《三十而已》)

那时候,办信用卡一定程度上是成年人的入场券。

信用卡让初出社会的年轻人拥有了消费的动力,有额度就像有了未来的凭证。只不过,并非所有打工人办信用卡,看中的都是那份“借来的”财务自由。

90后打工人小夏是个不折不扣的动漫迷,手里的三张信用卡都是清一色的动漫联名卡。“第一张是十年前办理的Hello Kitty联名卡,当时粉丝群几乎人手一张,办卡时银行还送了一个周边,让我兴奋得一晚上都睡不着。”

这也是不少年轻人办第一张卡的最初动力。在兴趣价值主宰消费和生活的年代里,长得花里胡哨的联名信用卡往往更受年轻人青睐。

尤其是那些与大热动漫IP、明星爱豆联名的信用卡,其卡面设计本身就被爱好者视为珍贵的“周边”,与年轻人的个人兴趣深度绑定。

小夏手里的那张Hello Kitty联名卡,早在2006年就已发行,首年就突破230万张;而据媒体报道,2021年4月有银行推出王一博定制版信用卡,当日申请量就突破20万张,其中不少申请者是在校大学生,“粉丝效应”一度成为监管关注和舆论争议的焦点。

长得花里胡哨的联名信用卡往往更受年轻人青睐。(图/视觉中国)

在万物皆可联名的时代,此类联名卡曾经也是银行零售业务的“必争之地”,发卡量更是核心的KPI。年轻人拿到了有意义的周边,银行靠“跑马圈地”完成任务,各取所需。

在信用卡数量高速膨胀的年代,这种“双赢”显然说得过去。只不过移动支付兴起后,原本有个性的信用卡已经变成了支付软件里单调的图标,实体卡在家中吃灰,谁是信用卡、谁是储蓄卡、谁是联名卡、谁是主题卡,显然不再重要。

移动支付兴起后,信用卡纷纷塞进手机里,日常消费刷信用卡还是用零钱已经没有区别。(图/《三十而已》)

信用卡消费积分和权益优惠的“鸡肋化”,同样让很多人再也没有开卡动力。

林飞是在出差时才发现,自己手里一张频繁使用的白金卡权益突然被“缩水”。这张三年前办的白金卡包括一系列出行权益,其中包括机场接送服务。“以前约到的都是专车级别的黑色商务车,但两个月前我预约这项服务后发现,接我的是一辆再普通不过的网约车,车尾甚至还留着剐蹭的痕迹。”

他立刻登录银行App查阅,发现缩水的权益不只是车型发生变化——每年接送机次数减半、免费贵宾厅只能本人享受、积分换里程必须附加消费门槛。“打蛇打七寸,这张卡相当于废了。”林飞吐槽道。

有着相同遭遇的并非林飞一人。社交媒体里,不少持白金卡的网友发帖吐槽,自己手里的白金卡能享受的权益全都减半,有的权益更是无缘无故消失。“现在这张卡唯一的用处,就是拿来吃饭。”

“现在白金信用卡的权益越来越少了。”(图/《好先生》)

要知道,对于相当多的消费者来说,这部分权益是今天依然愿意使用信用卡的理由。

但最近两年,银行降本增效趋势越来越明显,信用卡权益也因此受到冲击,且受到影响的不仅是高端卡用户。

00后打工人潇潇的唯一一张信用卡,还是被父母种草“入坑”的。她记得,当时银行权益规定每年刷够六笔便免年费,每消费1元获得1积分,“我就是看中积分能兑换视频会员月卡才办理的”。

去年秋天,她在还款后查询积分商城,发现已经兑换不了各大视频会员的月卡,唯一可兑换的只有银行还款金和话费券。至于实物商品,也只剩下洗衣液、卫生纸等日用品,且兑换门槛比开卡时提高了一倍。

“兑换一条手帕纸需要10000积分,而且还要另外支付5.9元,我看到之后都气笑了。”潇潇无法共情银行的抠搜,于是在还清次月账单后选择销户,“从此和信用卡再无瓜葛”。

不少人刷信用卡的目的之一,是赚取积分获得福利。(图/《好先生》)

当银行主动把“羊毛”剪稀剪少,不少人就没有了养卡的动力。有人在社交媒体总结道,美国不少银行开卡就送几万积分、几百美元的开户奖励,而国内银行开户可能就送个乐扣杯、行李箱;美国刷信用卡消费会获得3%-5%的返现,而国内银行卡不出境消费,返现1%都有难度。“现在信用卡福利越来越少,与其养着不如直接取消。”

面对权益缩水,更有消费者选择和银行对簿公堂。

北京高院微信公众号“京法网事”曾在2023年刊载过一起案例,某银行信用卡中心擅改信用卡积分规则导致持卡人权益缩水,朝阳区法院一审认定银行违约,判决该银行信用卡中心继续按原积分兑换比例为持卡人兑换剩余的积分,并免除部分信用卡年费。

但银行也有自己的苦衷。

据公开报道,多家上市银行2025年年报显示,信用卡不良率出现整体攀升,东莞农商银行的信用卡不良率甚至高达11%,远超行业风控预警线。而在去年,已有多家银行开始挂牌出售信用卡不良资产,想要把这块烫手山芋扔掉。

多家上市银行披露的数据显示,我国信用卡不良率近几年明显上升。(图/《城中之城》)

原本的赚钱利器转眼变成业绩“拖油瓶”,自然就能理解信用卡的羊毛越来越少。连银行自己都对信用卡业务不再感冒,指望消费者继续开卡,恐怕比登天还难。

“先花后还”本质上属于超前消费,和经济周期密切相关。

据尼尔森发布的《中国消费年轻人负债状况报告》,中国年轻人中总体信贷产品渗透率已达86.6%,实质负债人群约占44.5%,仅13.4%的年轻人零负债。

当收入出现波动时,面对扩大开支和增加储蓄这两个选项,大多数人往往更倾向于后者。一旦收入下降,消费者便会主动约束超前消费行为,通过减少支出、增加储蓄来获取安全感。

“看到月度账单上的数字,有时候真的会心慌。”林飞说,自己曾经攒过10张信用卡,累计额度加起来接近40万元。2024年,因为经济效益变差,他所在的公司宣布全员降薪,月收入直接少了2000块,而此时他已经背负了将近8万元的债务。

他第一次感觉到“喘不过气”的滋味,连续一周都没睡好。“以前总觉得有额度不怕花,到了收入下降才发现,每一笔提前花出去的钱,最后都得连本带利还回来,一点儿都逃不掉。”自我冷静过后,林飞决定先动用一部分储蓄,还清几张使用频率不高的卡后全部注销。

“每一笔提前花出去的钱,最后都得连本带利还回去。”(图/《一吻爆炸》)

为了甄别剩下的信用卡是否已经还过款,林飞养成了一个习惯,还款时在最低还款额的基础上多还300-500元,且把小数点后两位“抹掉”。“这样一来,只要欠款不带小数,就意味着我已经还过这张信用卡。”他知道这只是权宜之计,虽然能够保住征信,但逃不过被循环利息支配。

这样的日子维持了将近两年。今年3月,林飞用理财赚回来的收益,还掉了其中一张欠账2万元的信用卡,账单上的数字终于变成了三位数。“那一刻心里舒服了不少。”他打算把这张卡还清后就注销,只留下两张大额度的卡用于公务出差。

小夏的觉悟比林飞来得更早一些。五年前,她在一场同学聚会上得知,有同学因为创业失败背上近百万元债务,现在不得不靠手里的数十张信用卡倒着还账,这让她第一次感受到人生意外带来的债务压力。“一次失业、一场疾病,都会让可控的债务迅速失控。”

尽管如此,她并没有销掉手里的信用卡。“我自己本就有长期储蓄的习惯,加上手里本来就没几张信用卡,万一哪天真的要应急的话就能用,再怎么说信用卡比其他网贷产品更安全。”

相比于其他网贷产品,有银行背书的信用卡更为安全。(图/Unsplash)

小夏说,如今她每月仍需偿还约3000元的信用卡账单,但这笔欠款对她而言始终处于稳定可控的状态。“只要不把信用卡当作承包精致生活的‘魔法棒’,生活就不会被它围得团团转,钱从来都不会凭空而来。”

信用卡数量确实在减少,但它不会消失。真正值得讨论的,从来不是“要不要抛弃信用卡”,而是它能否服务于健康的信用生活:

帮人找到平衡,而不是把人推入债务。毕竟,不被账单追着跑,才是生活本该有的样子。

(文中受访者皆为化名)

参考资料:

《人人喊打的信用卡APP,终于要没了?》差评X.PIN 2026-5-20

《信用卡,收割不动中国年轻人了》浪潮工作室 2025-4-23

《羊毛少了,信用卡凉了?》腾讯财经 2026-4-23

《信用卡大撤退》妙投APP 2025-5-22

《年轻人财务自由第一步:禁欲》视觉志 2026-2-26

作者 良豪

编辑安菲尔德

校对 严严

排版 陈婷婷

题图 《爱你》