他身负“百万元贷款”自己毫不知情?自称曾“帮他人到银行签字” 银行:法院已判决,走法律途径解决

四川达州宣汉县的向先生夫妻陷入了150万元的“贷款旋涡”中,如今,夫妻俩的银行账户被冻结,1万余元存款被划走。

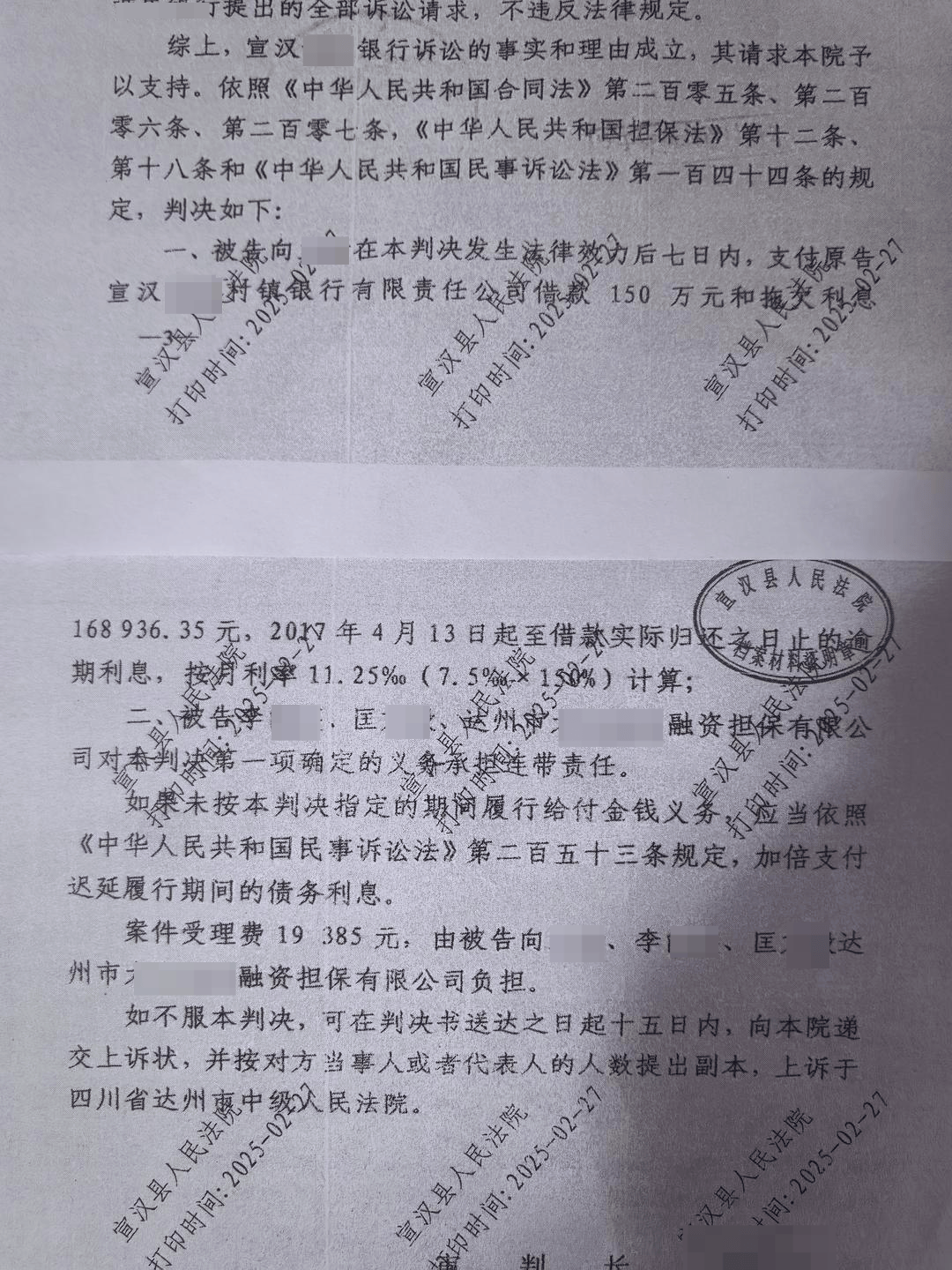

▲宣汉县人民法院判决书截图 受访者供图

法院庭审资料显示,2015年12月,向先生通过达州市某融资担保有限公司担保,向宣汉某村镇银行借款150万元。因这笔贷款未还被银行起诉,2017年宣汉县人民法院判决向先生支付原告宣汉某村镇银行借款150万元和拖欠利息168936.35元。

但向先生自称,直到2024年11月发现自己的银行卡被冻结,才得知自己牵涉百万贷款。他称:多年前表弟余某某曾找他帮忙签字“筹钱做项目”,他出于亲情和好意帮忙在一些资料文件上签了字,“没想到却牵涉上百万贷款”。

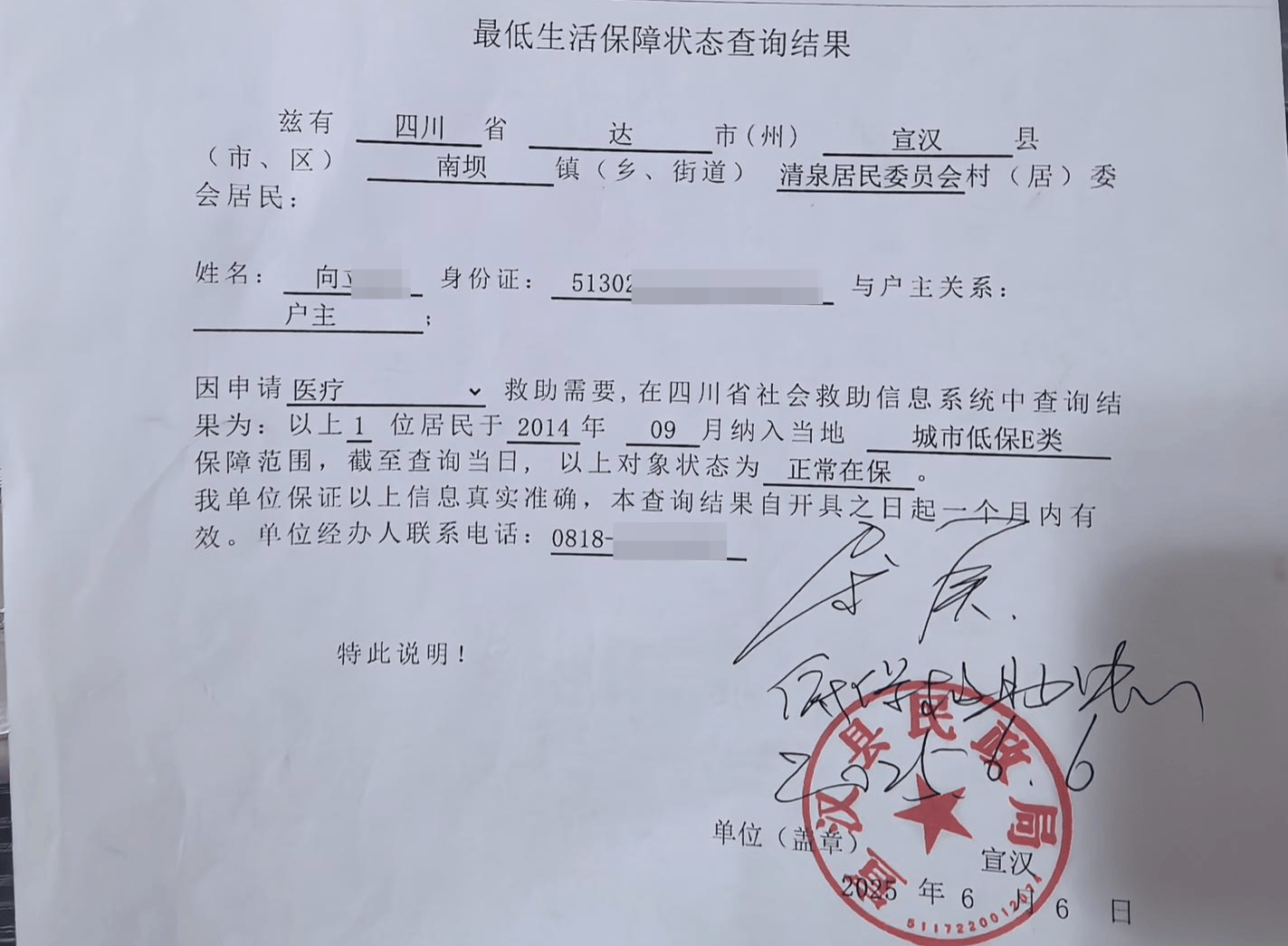

经宣汉县民政系统查询,向先生2014年9月纳入城市低保E类保障范围,至今一直在领取低保。

向先生夫妇认为,即使他帮表弟签了自己的名字,但作为一名低保户,银行又是如何审核资料过关向他放贷的?贷款银行相关负责人表示,目前并没有相关规定不能给低保户放贷,向先生的事情目前法院已判决,希望其通过法律途径解决问题。

夫妻称银行卡被冻结

“查询才知自己欠下银行巨额贷款”

6月6日,向先生在接受红星新闻记者采访时称,2013年,表弟余某某称因项目急需用钱请他帮忙,提供一下他的名字。不久,余某某喊他到宣汉县某村镇银行签字。

向先生自称,考虑到余某某是自己亲戚,就没考虑那么多,在资料上签了字,“当时签的资料和内容自己不清楚,签字后就回家了”。他还说,2014和2015年自己也曾去银行“帮表弟签了字”。直到2024年11月,他发现自己的银行卡被冻结。随后,他找到银行工作人员,工作人员提醒他是否有债务纠纷。他才想起10多年前,余某某找自己签字并在外面搞工程。

向先生自称,他和妻子李女士随后到宣汉县人民法院和银行了解相关情况,得知自己因在2015年期间向宣汉县某村镇银行贷款150万元未还,被该银行起诉至宣汉县人民法院。2017年,法院判决被告向先生在判决发生法律效力后7日内,支付原告宣汉某村镇银行有限公司借款150万元和拖欠利息168936.35元,2017年4月13日起至借款实际归还之日止的逾期利息,被告李女士(向先生妻子)、匡某毅、达州市某融资担保有限公司对本判决第一项确定的义务承担连带责任。他的银行卡被冻结,其妻李女士因是该贷款的担保人之一,银行卡也被冻结,夫妻俩一共1万余元被划走。

向先生提供的低保手续显示,他10余年前就开始享受国家低保政策,2024年自己患病后,向法院讲明情况后低保卡才解封,方便看病报销。

李女士称,因为这件事,一家人的经济状况和生活都受到了很大影响。

到底谁用了这笔贷款?

表弟称向先生“只签字其他均不知情”

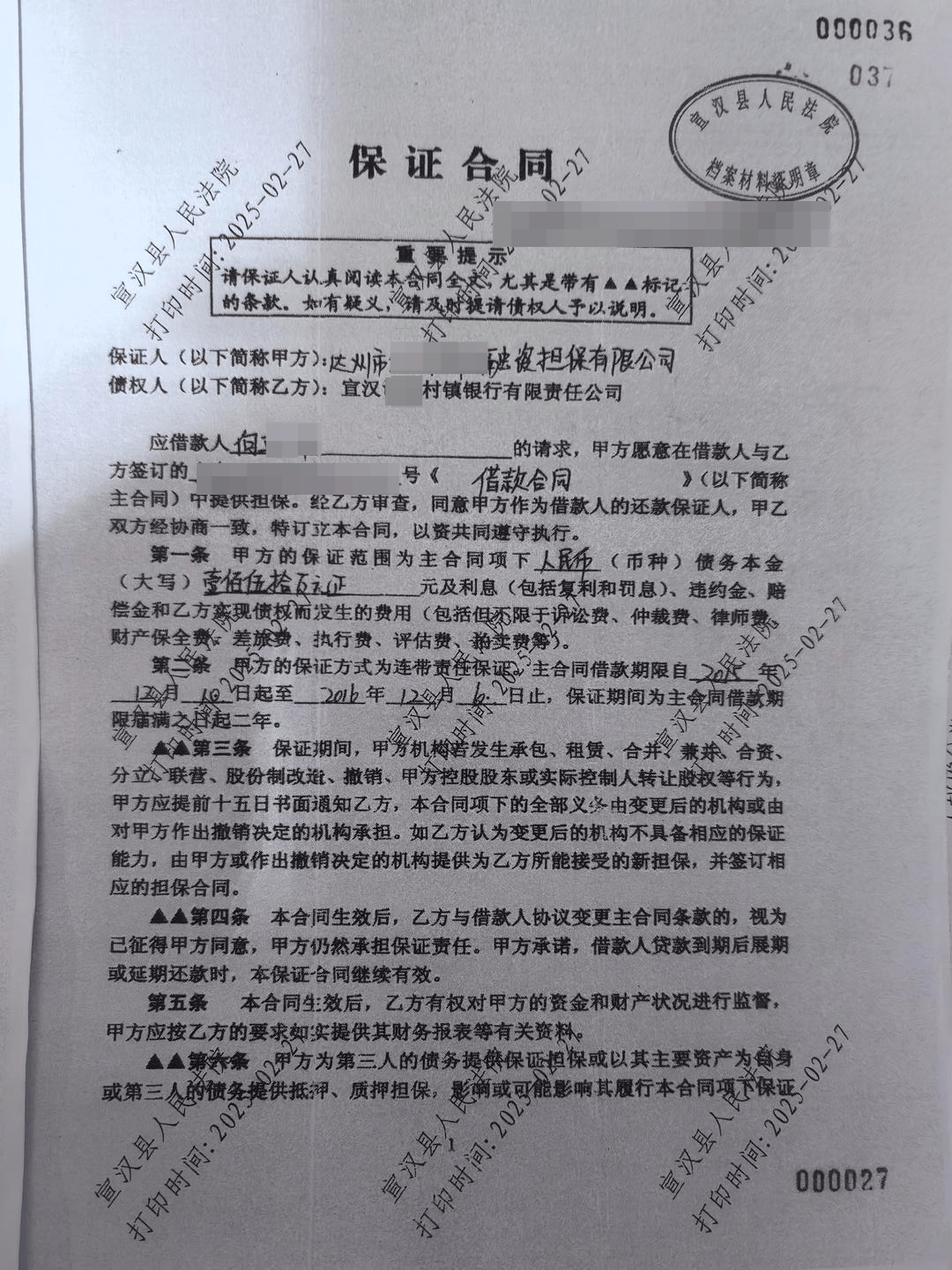

6月6日,李女士向红星新闻记者提供了一份宣汉县人民法院的庭审资料。庭审资料显示,2015年12月,向先生通过达州市某融资担保有限公司担保,向宣汉某村镇银行借款150万元。

达州市某融资担保有限公司担保书中载明,借款150万元“用于宣汉县下八镇超市经营,使用期限一年,我公司经股东研究决定,同意为借款人向某某向贵行申请借款及其利息提供保证担保并按约定承担连带偿还责任”。

《股东会决议(担保方)》中载明,公司注册资本5000万元。公司股东及出资比例:匡某毅出资2700万元占54%,达州市某商贸有限责任公司出资2300万元占46%。”并盖有达州市某商贸有限责任公司印章。

▲担保合同 受访者供图

对于借据中所称借款用于超市“采购货物”一说,向先生夫妻均称“不知情”。

2017年,宣汉某村镇银行提起诉讼。宣汉县人民法院民事判决书载明,宣汉某村镇银行将向先生及其妻子、匡某毅、达州市某融资担保有限公司一同起诉归还其本金150万元及相关利息。最终判决宣汉某村镇银行有限公司胜诉。

李女士称,表弟余某某2013年开始向银行借钱,2013和2014年均还了,但2015年借的150万元没有还。

向先生称,当时自己就是签了个名字。对于后来开的银行卡,借了多少钱,钱是怎么用的,他均不知情。只是自己的银行账户被冻结后,他找到法院才清楚是怎么回事。

对于向先生的说法,余某某称,当时,自己在达州市某融资担保有限公司上班,他承认向先生只是签字,其他均不知情。据余某某称,贷下150万元之后,“这笔贷款由达州市某融资担保有限公司法人匡某毅使用”。如今,自己也在找匡某毅,但对方多次电话不接,其担保公司没有经营了。

然而,红星新闻记者查阅判决书发现,案件审理时,向先生夫妻俩均“未作答辩”。向先生称,在他发现自己的银行卡被冻结前,村镇银行没有联系过自己。案件开庭前夫妻两人接到过法院的传票,但都没有参加庭审。问及为何不参加,向先生称,他认为“这笔钱不是自己用的,(案件)感觉跟自己没有关系”。

向先生妻子李某英自称,在银行签字的时候,不认识达州市某融资担保有限公司的法人匡某毅,出事之后才知道有这个人。

21日,余某某再次称,贷款的整个过程中,向先生夫妻俩就签了个字,没有用过这笔贷款,也没要什么报酬,“水都没喝一口”。红星新闻记者多次拨打余某某提供的匡某毅电话,却无法接通。

低保户是否可以贷款?

名下150万贷款如何审核通过?

6月6日,李女士向红星新闻记者提供了一份宣汉县民政局关于其丈夫向先生的《最低生活保障状态查询结果》。其中载明,“2014年9月纳入城市低保E类保障范围,截至查询当日,以上对象状态为正常在保。”

这也证明,在2014年至2015年期间向先生确为低保户。向先生疑惑,贷款银行是怎么为低保户放贷150万元的?

随后,红星新闻记者和李女士一同前往宣汉某村镇银行。该银行负责人刘某表示,双方经过多次见面协商,但均未达成结果。

▲低保查询情况 受访者供图

红星新闻记者向刘某出示了《最低生活保障状态查询结果》,证明2014年9月至今向先生一直领取低保。在这期间,该银行是如何向他贷款150万元的,相关资料是如何审核通过的?对此,刘某未作回答。

6月9日,红星新闻记者联系上国家金融监督管理总局宣汉监管支局,该局消保科工作人员向红星新闻记者表示,具体贷款情况要问相关银行工作人员。

6月20日,红星新闻记者再次前往宣汉县某村镇银行,该银行负责人刘某回复称,目前,并没有相关规定说不能给低保户贷款。针对向先生的目前情况,刘某表示,宣汉县人民法院已作出判决,建议其走法律途径解决相关问题。

北京东卫(成都)律师事务所律师陈小虎介绍,目前确实没有看到有相关条款说不给低保户贷款的规定。每个银行都有相关金融产品,只要贷款人不是未成年人,有民事行为能力的人员都可申请贷款。银行工作人员要审核贷款人员资料,看是否有还款能力。如果贷款人有担保公司担保,可能贷款金额额较大一些。

四川国参律师事务所律师杜勇认为,低保户如果具有完全民事行为能力,是可以向银行申请贷款的,具体要根据银行贷款条件以及贷款人向银行提交的资料来综合判断。只要签了合同,不存在强制性规定,双方都具有完全民事行为能力,双方签订合同就是有效的。如果担保公司担保,降低银行风险,银行在放贷时条件要松一些。如果为了贷款出具虚假资料,低保户和担保公司行为可能构造诈骗。