2分钱花呗订单借了两家信贷公司,支付宝在搞啥名堂?

在当今这个数字化支付盛行的时代,花呗作为支付宝旗下的一款热门消费信贷产品,本应成为消费者便捷生活的得力助手,然而,近期一系列关于花呗的负面事件却将其推上了风口浪尖,让人不禁对其运营模式与风险控制产生质疑。

近日,网络上掀起了一股关于花呗小额借贷的吐槽热潮。6月24日,有网友发小红书吐槽,花呗把一笔4块钱的订单分成两期,难道我穷到连4块钱都没有了吗?这都不是个例,2毛钱、2分钱都拆成了两笔借贷订单。

从2分钱到4块钱,甚至更微小的金额,花呗竟然将这些小额订单拆分给了两家不同的信贷公司。这种看似荒诞的行为,实则暴露了花呗在运营过程中的不透明与不合理。消费者在不知情的情况下,被卷入了复杂的借贷关系中,不仅增加了不必要的心理负担,也引发了对其个人隐私与财务安全的担忧。

深入探究花呗的运营机制,我们发现其采用的是联合贷款模式,即与多家金融机构合作,共同向借款人发放贷款。这种模式在表面上看起来能够扩大放贷规模,实现资源共享,但实际上却隐藏着巨大的风险。根据监管规定,网络小贷在联合贷款中的出资比例不得低于30%,这虽然看似保障了消费者的权益,但实则也意味着消费者需要承担更多的潜在风险。一旦合作机构出现问题,消费者的资金安全将受到严重威胁。

此外,花呗通过联合贷款模式实现了快速扩张,但其盈利模式却依然依赖于用户的信贷行为产生的利息收入。这种过度依赖利息收入的盈利方式,不仅让花呗在追求利润最大化的道路上越走越远,也忽视了其作为金融服务提供者应承担的社会责任与风险控制义务。

2024年,蚂蚁消金实现营收152.13亿元,同比增长76.3%,主要来自花呗、借呗的技术服务费及自有资金放贷利息。净利润达到30.51亿元,同比暴增19倍,净利润率约为20%,日均净赚834万元,成为当年最赚钱的持牌消费金融公司。

更为严重的是,花呗在接入征信体系后,其征信风险也随之升级。虽然花呗提供了一定的宽限期,但短期逾期仍可能不被上报征信,这种看似“人性化”的做法实则是对消费者的一种误导。一旦消费者形成依赖心理,忽视还款责任,长期逾期将成为不可避免的后果。而花呗在征信记录中的权重虽然低于银行,但其上报的征信信息依然会对消费者的信用状况产生影响。

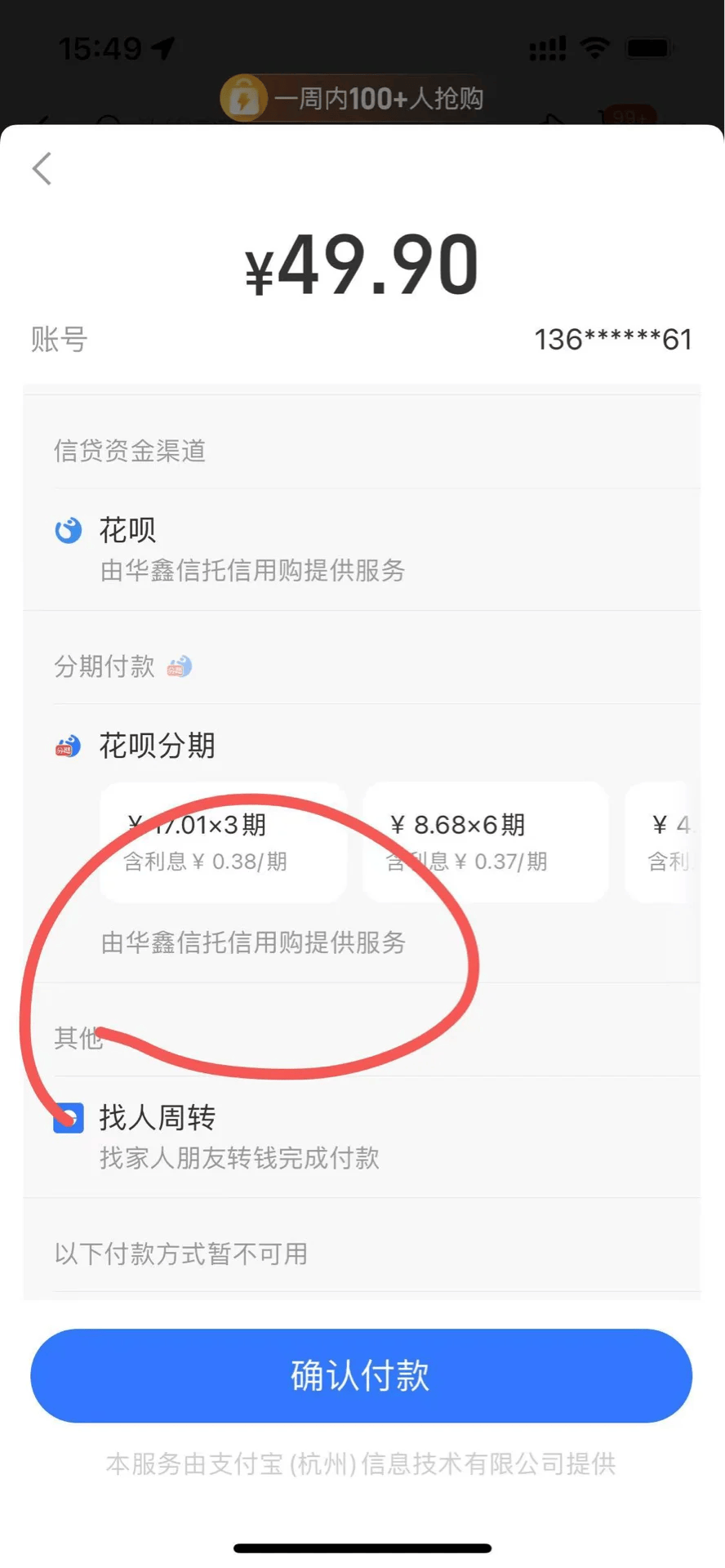

2021年,蚂蚁消金对花呗进行了品牌隔离,将花呗一拆为二:花呗成为蚂蚁专属,专注中小额;“信用购”则由银行全额出资,专注大额消费。与花呗相比,“信用购”不仅逐条订单上报征信,而且多数银行对其逾期无宽限期,即使逾期1天也可能被上报征信。这种严格的征信记录方式,无疑让消费者在享受信贷服务的同时,也背负了更大的心理压力与风险。有用户反映,不到50元的花呗付款也被纳入到“信用购”,这也意味着一旦逾期,花呗的征信风险也随之升高。

花呗作为一款消费信贷产品,本应成为消费者便捷生活的助力者,然而其在实际运营过程中却暴露出了诸多问题与风险。从小额借贷的荒诞闹剧到联合贷款模式的隐忧,再到征信风险的升级,这些问题不仅让消费者对花呗产生了质疑与不满,也引发了对其未来发展的担忧。作为金融服务提供者,花呗应深刻反思其运营模式与风险控制机制,切实保障消费者的合法权益与资金安全。