“届中辞任”董事长遭罢免,桂林银行的“焦虑”不止IPO

出品 | 子弹财经

作者 | 邢莉

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

处于上市辅导关键期的桂林银行,董事长一职生变。

近日,据《桂林日报》报道,桂林市六届人大常委会第二十六次会议召开,会议决定罢免吴东的广西壮族自治区十四届人大代表职务,报自治区人大常委会备案、公告。

而吴东正是桂林银行原董事长,是桂林银行进入IPO辅导期流程的重要推动者。桂林银行2024年年报显示,该行董事长吴东已于2025年4月“届中辞任”。

桂林银行在广西金融体系中占据着重要地位。

公开资料显示,桂林银行其前身为桂林市城市合作银行,1997年经原中国银监会批准,成立股份制商业银行。1998年6月更名为桂林市商业银行,2010年11月改为桂林银行股份有限公司,是一家具有独立法人资格的股份制城市商业银行。

自2023年8月,桂林银行开启上市辅导。当前广西尚无本土上市银行,因而这家银行的上市进程备受业内关注。

2025年以来,桂林银行除掌门更迭之外,还要面对不良率攀升、首季业绩黯淡等来自经营层面的压力。此外,来自广西唯一省级法人银行北部湾银行的挑战也不容忽视。

截至2024年末,北部湾银行资产规模超5000亿元,紧追桂林银行;净利、不良表现均优于桂林银行。北部湾银行强劲的发展势头,也是桂林银行能否成为广西首家上市行的一大变数。

1、“届中辞任”董事长遭罢免

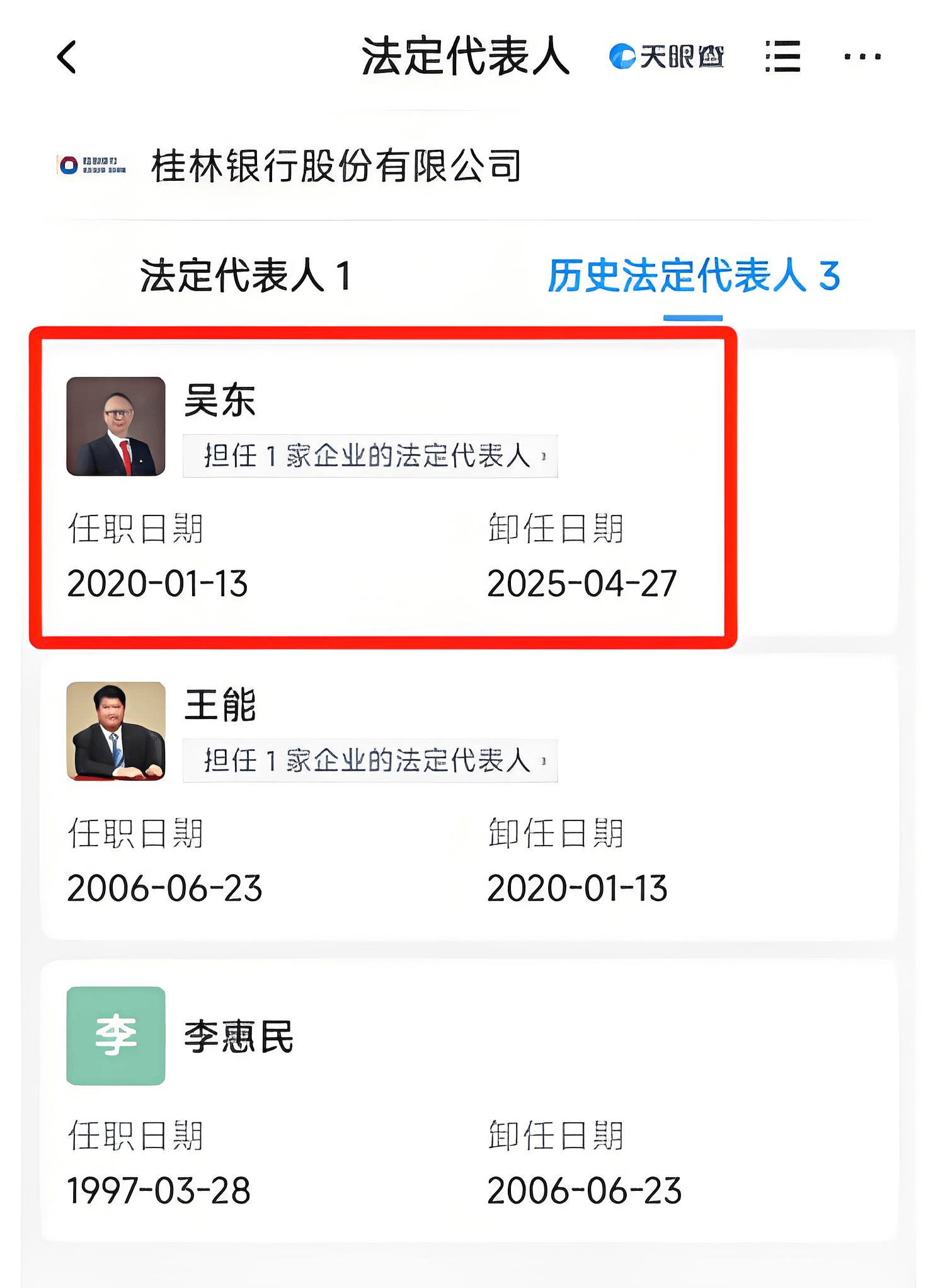

「界面新闻·子弹财经」翻查天眼查发现,4月27日,吴东卸任桂林银行法定代表人,由张先德接任。

(图 / 天眼查app)

4月28日,桂林市六届人大常委会第二十六次会议,对于吴东的罢免原因并未进行披露。

在桂林银行2024年年报中,也并未披露吴东辞任的具体原因及相关程序。目前,桂林银行由行长张先德代为履行董事长职务。

吴东是一位70后金融老将,拥有监管背景,在桂林银行任职时间长达15年之久。

公开资料显示,吴东出生于1972年,1995年毕业于中国人民大学人力资源管理专业。

从人民大学毕业后,吴东进入中国人民银行,先后任职人民银行广西区分行、南宁中心支行。2003年,吴东前往广西银监局,在该局人事处工作。2007年,吴东转战商业银行,担任兴业银行南宁分行行长助理兼钦州支行行长。

2010年,吴东加入桂林银行任副行长,同时参与南宁分行筹备,并在此后兼任南宁分行行长。2019年9月,吴东升任行长一职,仅3个月后,吴东正式升任桂林银行董事长。

吴东出任桂林银行董事长后,率领该行开启“二次创业”。

2019年起,桂林银行以桂林为起点,率先构建起“市—县—乡—村”四级服务网络,建立起一张城乡融合、独特于同业的服务乡村振兴网络。并在2020年率先提出做“服务乡村振兴的银行”,开启了全行二次创业征程。

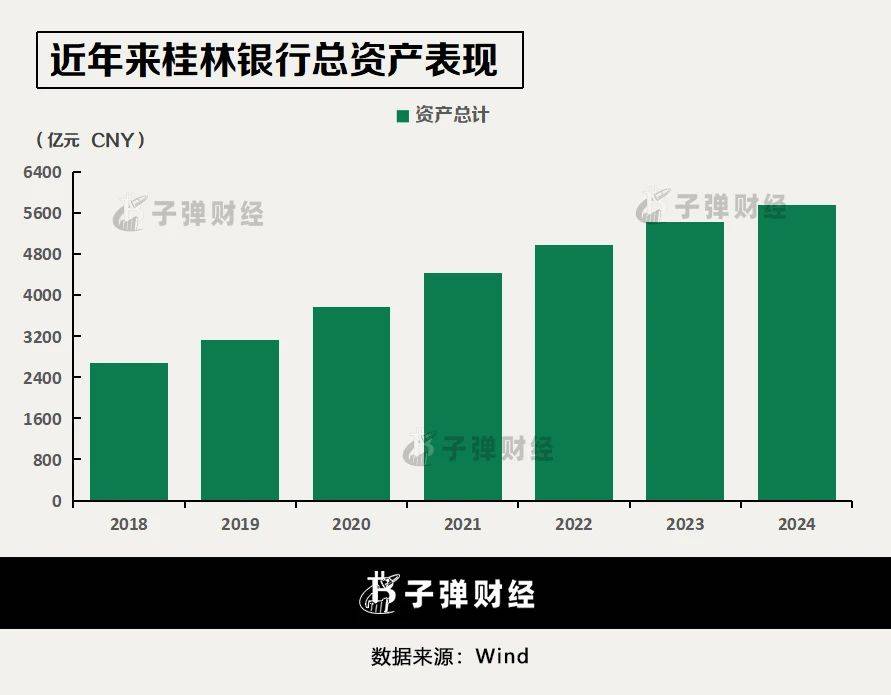

借助“二次创业”,桂林银行资产规模实现“三连跳”。

历年年报显示,2019年末桂林银行资产规模不到3000亿元,仅用了4年时间,该行在2023年末突破了5000亿元,成为广西首家迈入中型商业银行之列的城商行。

2024年以来,桂林银行董监高届内离任不在少数。

年报显示,原董事长吴东之外,还包括2名董事、3名监事。目前,桂林银行的管理层为“一正三副”格局,其中行长为张先德,副行长分别为范军民、雷鸣和康伟。

代为履行董事长一职的张先德也是一位70后老将。

履历显示,他生于1972年,同样拥有监管背景,曾在人民银行桂林市中心支行任职多年。2010年,张先德加入桂林银行,担任计财部临时负责人,并于次年正式出任桂林银行财务总监。2013年,张先德升任桂林银行副行长,此后接棒吴东任行长一职。

综合桂林银行当前情况来看,摆在新任管理团队面前的担子并不轻松。

2、正处上市辅导关键期

桂林银行不仅是当地首家资产规模突破5000亿元的城商行,也是广西地区资产规模最大的地方银行。

该行当前正处上市辅导关键期,董事长的更迭会否影响其上市进程,「界面新闻·子弹财经」就该问题求证桂林银行方面,截至发稿时间并未得到明确回复。

事实上,桂林银行最早提出上市是在2011年。

2015年,桂林银行进行股东确权,谋求在新三板上市,但一年后撤回申请。时任行长于志才表示,希望在条件成熟时直接争取主板上市。

2019年,彼时担任桂林银行行长、副董事长的吴东表示:“将适时向广西证监局申报上市辅导,加快上市步伐,力争3-5年内在主板申报IPO。”

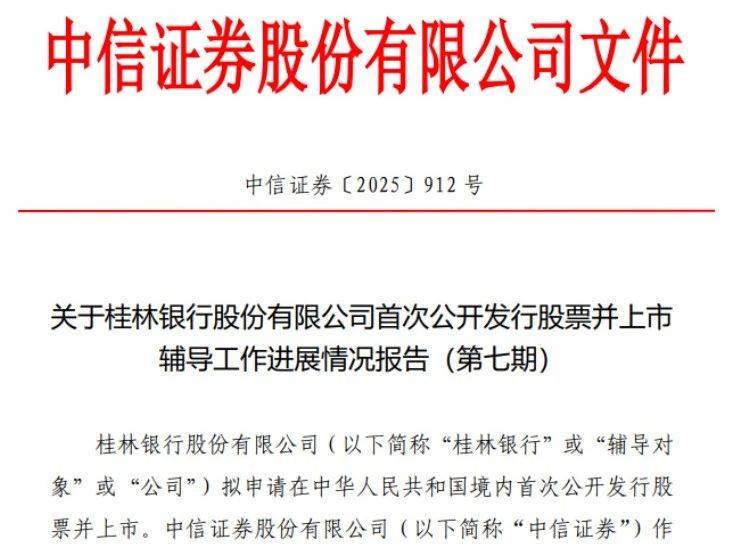

2023年,桂林银行正式进入IPO辅导期,由中信证券提供辅导服务。

当年8月4日,中信证券与桂林银行正式向中国证券监督管理委员会广西监管局报送辅导备案,申请材料并于2023年8月10日获得受理。

截至目前,中信证券对桂林银行的上市辅导工作仍在进行中。

2025年4月14日,中信证券向广西证监局报送了辅导工作进展报告(第七期)。辅导报告指出,桂林银行存在的两个主要问题仍需进一步解决:一是少量自有房产土地及租赁房产需进一步完善权属手续;二是辅存在未决法律诉讼。

下一阶段中信证券将继续采用文件核查、问题答疑、查验网络公开资料、当面访谈等多种方式开展辅导工作。

(图 / 中信证券官网)

具体来看,因历史原因,桂林银行存在少量自有房产土地未办理权证、部分租赁房产未备案登记等情况,需进一步完善相关权属手续;另一方面,桂林银行在日常经营中涉及若干法律诉讼,主要为银行在信贷等业务正常开展过程中作为原告发生的未决法律纠纷。

中信证券在报告中称,辅导机构及相关证券服务机构将协助桂林银行对自有房产土地及租赁房产进行系统性梳理并拟定完善权属手续的方案;同时将持续关注相关诉讼案件进展情况,并督促桂林银行依法解决相关诉讼,持续合规经营。

根据企业上市流程,完成上市辅导工作后,才能进入“申报阶段”和“股票发行及上市阶段”。

结合中信证券披露的情况来看,桂林银行要想解决这两大问题尚需时日,何时能完成辅导仍存在较大不确定性,上市进程颇为缓慢。

3、后有“追兵”

当前,广西尚无本土上市银行。

2022年,广西壮族自治区印发《广西地方法人金融机构高质量发展三年行动计划(2022-2024年)》。

行动计划中提及,支持地方城市商业银行差异化经营。对广西本土三家城商行:广西北部湾银行、柳州银行、桂林银行定下相关目标。其中一个目标便是,力争2025年前实现1家银行进入上市辅导。

(图 / 摄图网,基于VRF协议)

从当前上市准备情况来看,在这三家城商行中,柳州银行截至2024年末总资产为2426.63亿元,与其余两家相差甚远,多年来上市进程未有实质性突破。

而北部湾银行是广西壮族自治区唯一一家省级城市商业银行。

该行上市准备工作持续推进,2023年7月,北部湾银行公告称,国泰君安已中标该行IPO保荐机构(主承销商)项目。

从双方总资产情况来看,桂林银行当前资产规模领先,但2024年增速逊于北部湾银行。

根据2024年年报,合并报表后桂林银行总资产5764.47亿元,较年初增长6.23%。北部湾银行截至报告期末,总资产5203.71亿元,增幅10.45%。

「界面新闻·子弹财经」注意到,2020年至2023年,桂林银行资产增速分别为20.72%、17.39%、12.33%及9.16%,自桂林银行在2023年跨越5000亿元资产规模之后,资产增速明显下降。

从经营情况来看,桂林银行营收表现优于北部湾银行,但其净利润表现不及北部湾银行。

桂林银行2024年年报显示,报告期内桂林银行营业收入约为120.54亿元,同比增长4.88%;净利润为23.2亿元,同比增长5.8%。

而北部湾银行2024年实现营业收入102.41亿元,同比增长4.1%;净利润31.12亿元,同比增长7.02%。

不良贷款率方面,截至2024年末,桂林银行不良率1.74%,较上年增长0.09个百分点。北部湾银行不良率1.43%,与上一年持平。

拉长时间线来看,2022年至2024年,桂林银行不良率分别为1.59%、1.65%及1.74%,呈现逐年攀升态势。

近日,桂林银行披露2025年第一季度报告。合并报表后,桂林银行今年一季度营收、不良率均承压。

截至2025年一季度末,桂林银行实现营收31.54亿元,同比下降11.3%;实现净利润10.32亿元,同比仅增长1.52%。不良贷款率为1.79%,较2024年末上升0.05个百分点;拨备覆盖率130.17%,较2024年末下降1.59个百分点。

整体来看,作为广西资产规模最大的城商行,桂林银行上市进程领先于当地同业。

然而,董事长任内变动、资产质量隐忧等问题,都为其上市之路增添了诸多不确定性。未来,桂林银行能否顺利完成上市辅导、成功登陆资本市场?「界面新闻·子弹财经」将持续关注。

*文中题图来自:桂林银行南宁分行视频号。