原创 顺德银行撤回了一个IPO 八年筹备终搁浅

7月4日,深交所一纸公告宣告了广东顺德农商银行(以下简称“顺德银行”)长达6年的IPO征程画上句号。因银行与保荐人中国国际金融股份有限公司共同撤回发行上市申请,深交所依据相关规则终止其上市审核。这已是2025年内继广州银行之后第二家主动撤回A股上市申请的银行,也是自2023年全面注册制实施以来第六家“离场”的中小银行。

需要注意的是,自2022年1月兰州银行登陆深交所以来,A股市场已连续3年未见银行新股上市。相比之下,港股市场在今年1月迎来宜宾银行上市,但距离上一次东莞农商银行成功上市也已时隔3年有余,在银行股IPO遇冷背后,原因是什么?

八年筹备终搁浅

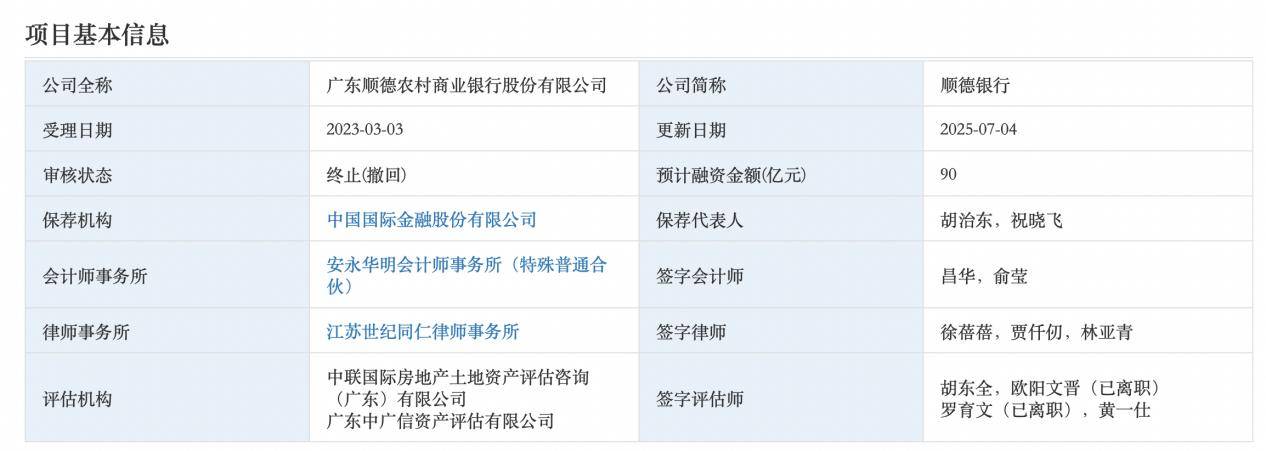

回到此次IPO的顺德银行身上,顺德银行上市之路始于2017年。当年7月,该行股东大会正式通过A股上市议案。2019年6月,其上市申请获得证监会受理,计划发行不超过16.94亿股,拟募资90亿元用于补充资本金。

2023年3月全面注册制落地后,顺德银行申请平移至深交所审核。然而6年间,该行始终未能进入问询环节,审核状态因财务资料4次过期而在“中止”与“已受理”之间反复切换。直至今年3月股东大会,股东们仍以超90%赞成率通过延长IPO议案有效期的决议,但4个月后战略突然转向。

对于此次IPO撤回原因,顺德银行曾在公告中回应称系“鉴于战略规划优化需要,经审慎评估后决定暂缓上市进程”。但有市场人士分析指出,持续承压的业绩和资产质量或是其IPO之路遇阻的关键因素。

顺德银行财报显示,2024年该行合并口径下实现营业收入84.90亿元,同比微增1.24%;实现净利润31.69亿元,同比下降8.54%,目前,顺德银行净利润已连续3年呈现负增长。

顺德银行更值得关注的是资产质量变化。顺德银行不良贷款率从2022年的1.22%攀升至2024年的1.61%,关注类贷款占比更激增1.28个百分点至3.20%,其中个人贷款不良率上升0.80个百分点至1.92%,信用卡不良率达2.92%,资产质量处于持续下滑状态。

中小银行IPO的“寒冬季”

随着顺德银行离场,当前A股排队银行数量缩减至5家,仅剩湖北银行、江苏昆山农商行、湖州银行、东莞银行及广东南海农商行。其中仅湖州银行处于“已问询”状态,其余均停留在“已受理”阶段。

GPLP犀牛财经注意到,此前注册制实施初期平移至交易所的10家银行中,已有半数撤回申请。除顺德银行外,亳州药都农商行(2024年1月)、江苏海安农商行(2024年6月)、安徽马鞍山农商行(2024年7月)及广州银行(2025年1月)相继终止上市。这些银行普遍呈现区域集中度高、资产规模偏小、业绩波动显著等特征。

面对IPO通道收窄,中小银行资本补充压力倍增。业内人士分析称,在当前IPO环境下,上市资源更多向科技企业倾斜。而银行股体量较大,监管往往需要权衡其对二级市场稳定性的影响。

而在这一环境下,部分银行也在尝试改道H股,2025年1月宜宾银行成功赴港上市,成为近3年唯一上市的境内银行。

但港股资本市场对中小银行投资认可度并不高,九台农商银行近1年股价暴跌63%,锦州银行、九台农商银行相继启动退市程序,渤海银行、江西银行等多只银行股已沦为“仙股”(股价低于1港元/股),且交易流动性匮乏。