协鑫集成业绩承压,上半年扣非净利润暴跌3111%,银行承兑汇票激增藏隐忧

7月14日,协鑫集成科技股份有限公司(以下简称“协鑫集成”)发布2025年半年度业绩预告。预计2025年1-6月归属于上市公司股东的净利润亏损25000万元至35000万元,上年同期盈利4333.44万元,同比最高下降907.67%,预计2025年1-6月扣除非经常性损益后的净利润亏损27000万元至36000万元,上年同期盈利1195.52万元,同比最高下降约3111.24%。

图源:协鑫集成2025年半年度业绩预告

对比行业来看,头部企业如隆基绿能、爱旭股份等企业亏损正逐渐收窄或转盈,而协鑫集成反而陷入了亏损泥沼,显示出较大的竞争压力,其毛利率低、负债高、银行承兑票据大幅增加等问题,都为公司发展留下了隐患。

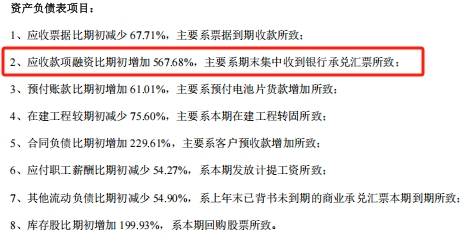

一季度净利率-6.27%,应收款项融资比期初增加567.68%

根据介绍,协鑫集成致力于成为一站式智慧综合能源系统集成商,其主要业务集中在光伏行业,主要收入来源包括组件、系统集成包、电池片、材料及废旧物资、发电收入等。

光伏行业竞争激烈,半年报中协鑫集成透露了市场环境变化对业绩的影响。其中指出,2025年上半年,在光伏政策推动下,国内光伏市场出现阶段性抢装潮,光伏行业装机量同比大幅增长。受产业链供需失衡影响,组件终端价格处于低位,组件毛利率同比下滑,行业主链环节普遍出现亏损。

2024年财报中,协鑫集成就已经显露出亏损的趋势。报告显示,公司全年实现营业总收入162.40亿元,同比增长1.70%;归属净利润为0.68亿元,同比下降56.70%;扣非净利润为亏损1931.37万元,同比下降102.80%。

图源:协鑫集成2024年年度财报

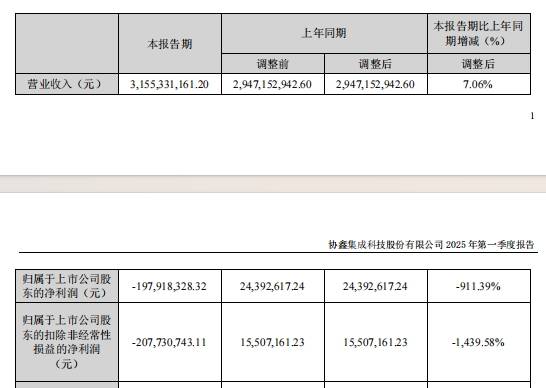

进入2025年一季度,协鑫集成亏损规模开始放大。期内实现营业总收入31.55亿元,同比增长7.06%,环比下降25.75%;归母净利润亏损1.98亿元,同比下降911.39%;扣非净利润亏损2.08亿元,同比下降1439.58%。

图源:2025年一季度财报

一季度各项业绩指标均已告急。其中,毛利率3.42%,同比减64.97%,净利率为-6.27%,同比减864.22%,也就意味着已经陷入“越卖越亏”的困局。为了控制成本,协鑫集成缩减了研发费用,一季度3673.99万元,同比下降了31.72%。可是三费占比并未下降,销售费用、管理费用、财务费用总计3.27亿元,合计占营收比10.37%,同比仍增1.03%。

值得关注的是,协鑫集成一季度财报指出,应收款项融资比期初增加567.68%,主要系期末集中收到银行承兑汇票所致。银行承兑汇票意味着不能马上拿到现金,将直接影响企业现金流。房地产行业曾是银行承兑票据的重灾区,行业下行过程中导致大量票据无法兑付。这对协鑫集成而言存在较大的资金风险。

图源:协鑫集成2025年一季度财报

行业显现复苏迹象,协鑫集成表现落后

6月29日,《人民日报》刊发评论文章《在破除“内卷式”竞争中实现高质量发展》,点名光伏存在价格战情况。华鑫证券在最新研报中指出,响应政策导向,硅料、硅片、电池环节协同涨价。硅料环节,据SMM数据,N型多晶硅复投料报价43~49元/千克,颗粒硅报价41~46元/千克,报价跳涨主要源于行业自律,以成本为报价支撑;硅片环节,多家硅片企业上调报价,不同尺寸硅片价格涨幅在8%~11.7%;电池环节,受个别电池厂提价带动,多家厂商也启动跟涨策略。一定程度上显现了行业的复苏迹象。

从部分企业公布的半年度业绩预告来看,头部企业的业绩情况也在转好。隆基绿能半年度业绩预告显示,预计上半年实现归属于上市公司股东的净亏损为24亿元-28亿元,不过与去年同期相比,减亏幅度达到24.43亿元-28.43亿元;预计归属于上市公司股东的扣除非经常性损益的净亏损为32亿元-36亿元,较去年同期减亏16.77亿元-20.77亿元。

图源:隆基绿能2025年半年度业绩预告

爱旭股份2025年半年度实现归属于母公司所有者的净利润亏损1.7亿元至2.8 亿元,扣非净利润亏损4.1亿元至5.2亿元。对比一季报,归母净利润亏损3亿元;扣非归母净利润亏损4.66亿元。显示二季度归母净利润约为0.2亿-1.3亿元,实现单季度扭亏为盈。尽管行业内部分企业仍处于亏损状态,但整体涨价趋势以及部分企业的积极转变,都透露着市场的积极信号。

相比之下,协鑫集成由盈转亏的业绩表现值得深思。在组件终端价格低位运行、毛利率下滑的严峻形势下,公司的战略决策、产能布局以及市场应对策略等,或许都在一定程度上为如今的困境埋下了伏笔。

从行业趋势来看,头部企业亏损收窄或转盈,预示着行业正在经历洗牌与变革,那些能够快速适应市场变化、掌握核心技术与成本优势的企业将脱颖而出。协鑫集成若不能及时扭转当前的不利局面,在光伏行业的发展恐将愈发艰难。

来源:金融界