原创 兰州银行半年报出炉,不良贷款率居A股上市银行首位

资产破五千亿元跻身中型银行行列,但兰州银行的不良率仍居A股上市银行首位

《中国科技投资》李燕鸣

近日,兰州银行(001227.SZ)发布2025年半年报,该银行资产规模突破5000亿元大关,正式迈入中型银行行列。但值得注意的是,同期,兰州银行业绩出现“增利不增收”的情况。营收同比下降1.86%至39.21亿元;归属于母公司股东的净利润为8.96亿元,同比上升0.87%。具体营收方面,利息净收入大幅收缩8.13%,非息收入占比仅3.91%。其中,手续费及佣金净收入在营业收入中的占比仍显著低于头部城商行7.83%的平均值。

2025年上半年,兰州银行不良贷款率为1.81%,虽有所收窄,但仍高于城商行平均水平,且居于A股上市银行榜首。细分来看,该行对公贷款资产质量有所改善,个贷业务风险显著上升,尤其是个人经营贷和信用卡不良贷款率分别高达4.3%和2.85%。

上半年“增利不增收”

今年上半年,兰州银行在甘肃省的市场份额保持稳定,资产规模达到5097.42亿元,增长234.57亿元,增幅4.82%,首次突破5000亿元大关,迈入中型银行行列。存款规模在省内的市场份额达到12.02%,吸收存款余额达到3733.12亿元,位居全省第一位;贷款规模在省内的市场份额达到10.17%,发放贷款和垫款余额2573.82亿元,位居全省第二位。

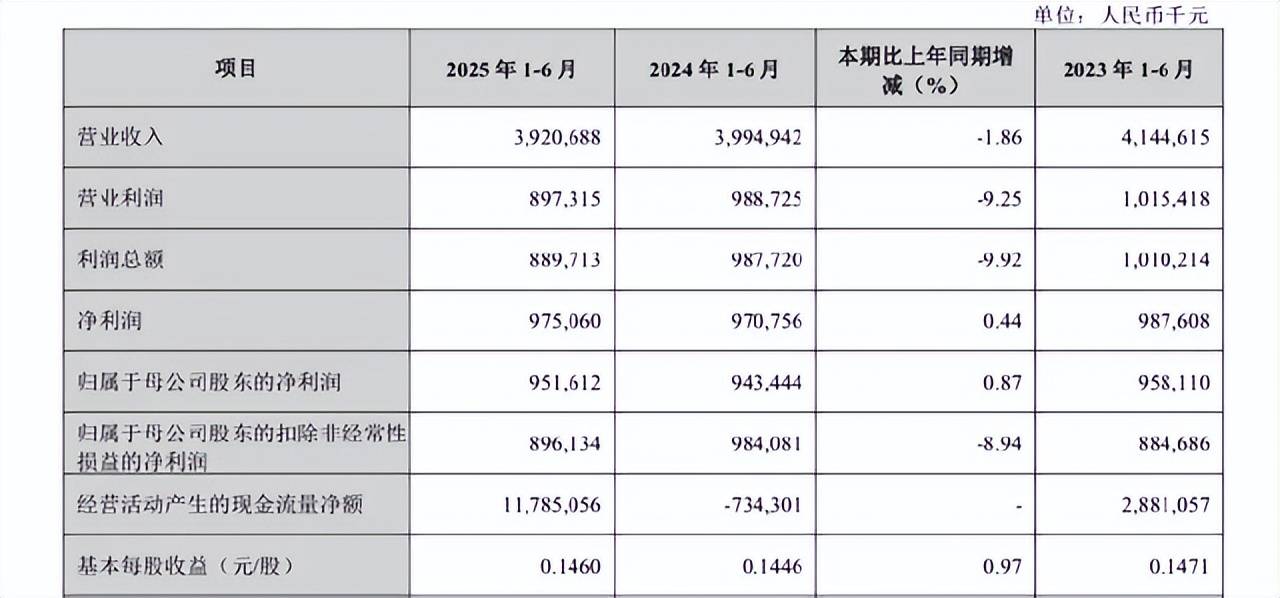

2025年上半年,兰州银行呈现出“增利不增收”的情况。截至6月末,该行实现营业收入39.21亿元,较上年同期下降1.86%;实现归属于母公司股东的净利润9.52亿元,同比增长0.87%。

截图自兰州银行2025年半年报

值得注意的是,兰州银行营业收入出现下滑的背后,作为核心收入来源的利息净收入出现了显著收缩。2025年上半年,兰州银行实现利息净收入30.29亿元,减少2.68亿元,同比下降8.13%。兰州银行在财报中称,业务规模调整导致利息净收入增加2.33亿元,但收益率或成本率变动导致利息净收入减少5.01亿元,由此看出,利率因素对该行利息净收入形成一定压力。

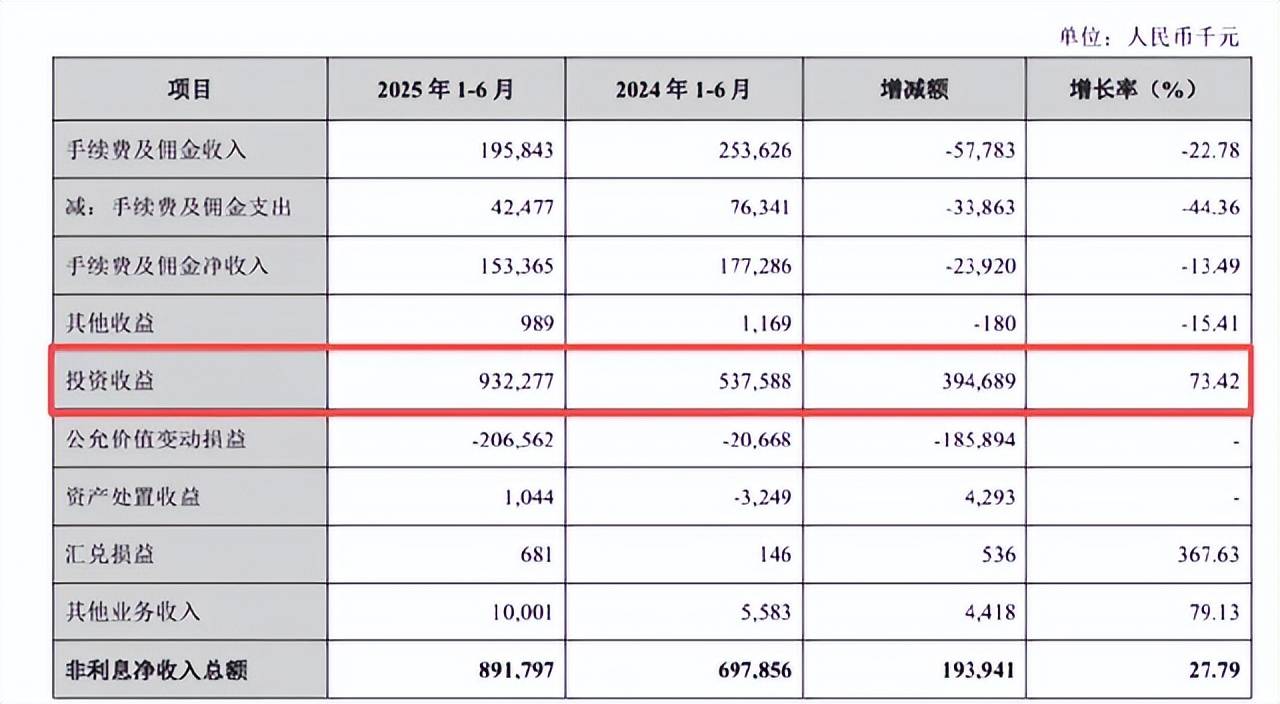

在非利息收入中,2025年上半年兰州银行实现手续费及佣金净收入1.53亿元,同比下降13.49%。其中,理财业务、托管及其他受托业务佣金同比降幅达27.23%。兰州银行表示,收入减少主要受理财业务佣金及代理业务手续费下降影响。

截图自兰州银行2025年半年报

随着息差逐渐收窄,发力非息收入成为各家银行创收的途径。2025年上半年,兰州银行实现手续费及佣金净收入占营业收入的比例为3.91%,较上年同期下降0.52个百分点。据企业预警通显示,同期,江苏银行、南京银行和北京银行手续费及佣金净收入占营业收入的平均比例为7.83%,体现出兰州银行在中间业务发展方面与领先同业的差距仍然较为显著。

在利润方面,兰州银行在年报中解释称,报告期内,银行持续调优资产负债结构,压降负债成本,拓宽中间业务收入渠道,增厚投资收益,净利润获得小幅增长。具体来看,报告期内该行成本收入比降至29.93%,较年初下降1.37个百分点,反映出成本控制能力持续增强。与此同时,上半年实现投资收益9.32亿元,同比增加3.95亿元,增幅达73.42%,投资业绩表现较为亮眼。值得关注的是,由于持有的国债和地方债利息收入等非应税收入增加,当期所得税费用为-0.85亿元,较上年同期减少1.02亿元,同比大幅下滑603.10%。这一税收因素对净利润形成正向支撑,成为推动当期净利润实现同比微增的重要助力。

截图自兰州银行2025年半年报

不良贷款率在A股上市银行中居首位

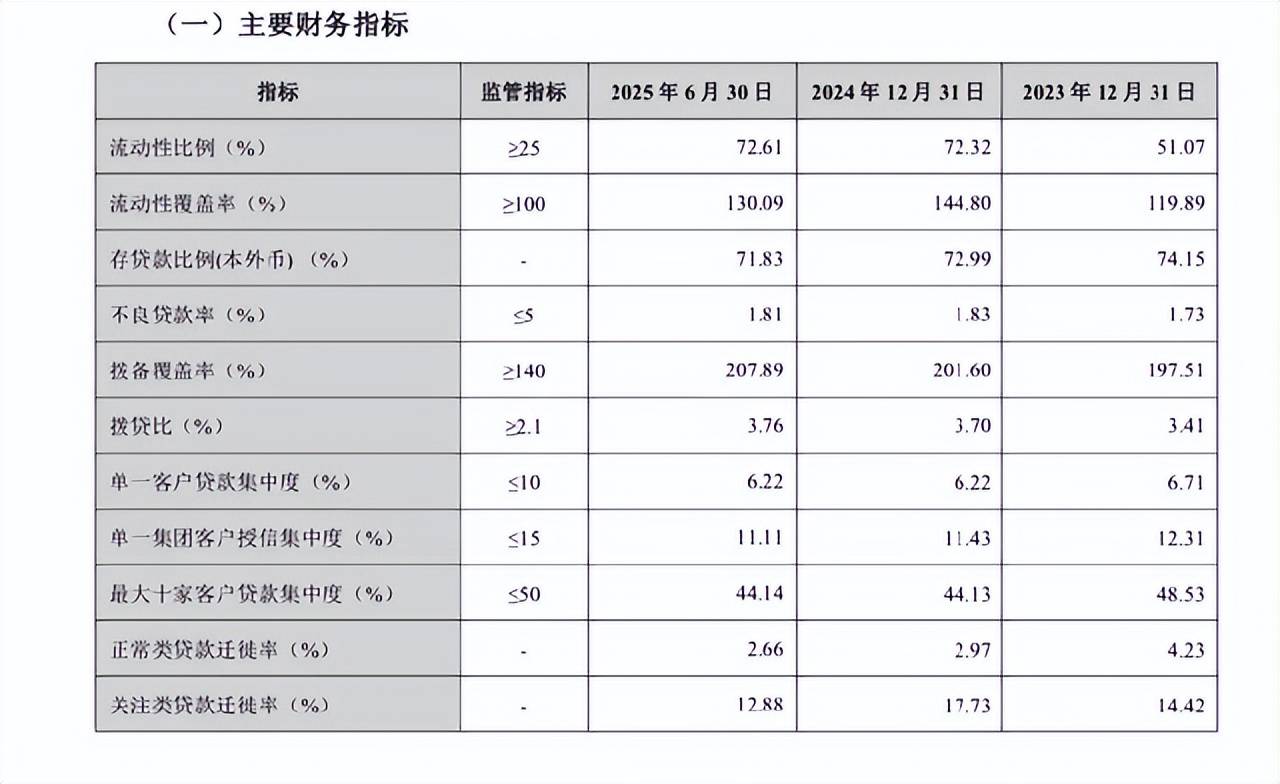

截至2025年6月末,兰州银行不良贷款率为1.81%,较年初下降0.02个百分点,可见资产质量管控初见成效,风险处置工作稳步推进。

截图自兰州银行2025年半年度报告

截至2025年8月30日,A股42家上市银行2025年半年度报告已全部披露完毕。据中邮证券统计数据显示,在这42家上市银行中,兰州银行的不良贷款率成为A股上市银行中不良贷款率最高的银行。

值得注意的是,这已是该行连续三个季度在A股上市银行中不良率排名第一。从城商行整体水平来看,兰州银行的不良贷款率也显著高于城商行平均不良贷款率水平。根据中泰证券统计数据,2025年二季度末,城商行不良贷款率的平均水平为1.03%。

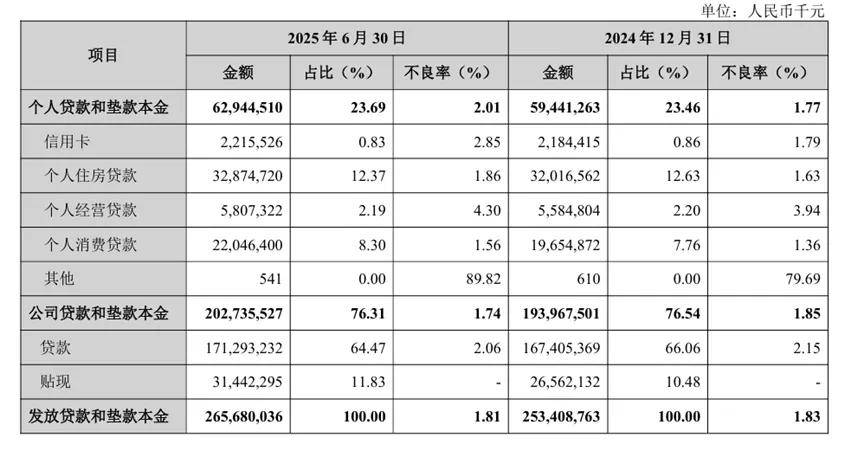

截至2025年6月末,兰州银行发放贷款和垫款总额达2573.82亿元,较年初增长4.90%。从贷款结构来看,该行仍以对公贷款业务为主导,公司类贷款和垫款本金占总贷款的比例为76.31%。资产质量方面,公司贷款和垫款本金的不良贷款率为1.74%,较2024年末下降0.11个百分点,资产质量呈现改善趋势。

同期,兰州银行对公贷款主要投向五大行业:房地产业、制造业、租赁和商务服务业、建筑业、批发和零售业。其中,房地产业和建筑业的贷款占比分别位居对公业务的第一位和第四位,其不良贷款率分别为1.70%和1.33%。数据显示,自2024年6月以来,该行建筑业不良贷款率虽波动较大,房地产业的不良贷款率也有所回升;但截至2025年6月末,二者均控制在全行不良贷款率整体水平以下。

兰州银行整体不良贷款率的上升主要来自于个人贷款业务领域,且该领域的不良增速较为明显。该行个人经营贷款与信用卡业务的不良贷款率持续处于高位运行状态,资产质量压力显著。截至2025年6月末,兰州银行个人经营贷款业务的不良贷款率达到4.3%,信用卡业务不良贷款率为2.85%,分别较上年末上升0.36个百分点和1.06个百分点,二者均高于该行全口径不良贷款率的整体水平,反映出个别资产类别风险较为突出。

截图自兰州银行2025年半年报

对此,兰州银行在半年报中表示,将继续坚持清收为主,转让、核销、重组、减免多措并举的不良资产处置策略;依据相关政策,采用结构化交易、反委托处置、对公单户转让等方式,多管齐下开展不良资产处置;同时,强化清收团队管理,多措并举开展不良贷款清收,提升清收效能。