农业银行为何能站稳1倍 PB?

一、农业银行股价高涨的背后,也需要关注阶段性回调压力

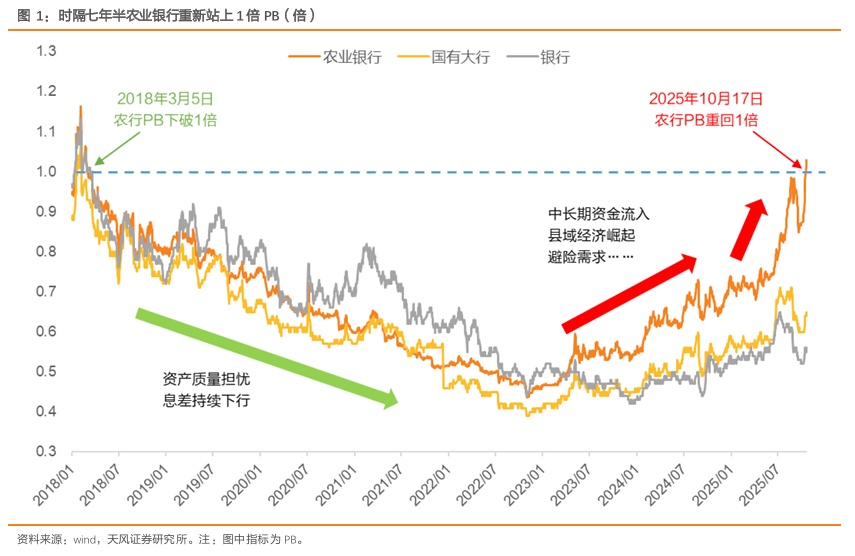

2025/9/25-10/22,农业银行行情实现“14 连阳”、股价连创历史新高,也时隔七年半重新站在 1 倍 PB 以上。但在 10 月 23 日,农业银行股价盘中一度再创新高后,跳水转跌。

回顾近期农业银行表现,短期股价高涨可能存在市场情绪推动,需要关注阶段性回调风险。

具体而言:

1、农业银行 10月涨幅达 21.3%,是 2015年以来最高单月涨幅,这在国有大行中也属罕见。复盘 2015 年以来各国有大行单月涨幅,仅工行、建行、交行曾各自出现过一次单月涨幅 20% 以上的情况,工行和建行发生在 2018 年 1 月,交行发生在2015 年6 月。因此,截至 10/22,在单月涨幅已达历史新高后,农业银行股价存在一定的调整压力。

2、农业银行估值已达阶段性高位,估值安全边际比较优势减弱。10 月 17 日,农业银行率先突破 1 倍 PB关键点位,结束了国有大行长期破净的格局。截至 10/22,农行 PB 达1.06 倍,但工行、建行、中行、交行、邮储分别为 0.74 倍/0.73 倍/0.67 倍/0.56 倍/0.70 倍,估值优势的减弱可能使其对部分追求高安全边际资金的吸引力下降。

二、为何农业银行9 大幅回调,是否意味着农业银行的上涨具有“水分”?

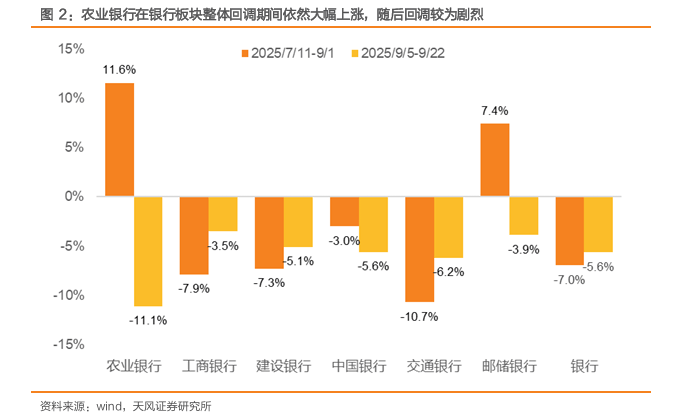

2025/9/5-9/22,农业银行股价曾出现大幅回调,期间累计下跌 11.1%,远高于同期其他国有大行。

我们认为,这主要是 7、8月银行板块整体回调期间,农业银行却依旧显著领涨同业,在市场风格切换后,积累的部分获利盘了结意愿更强,进而导致回调压力的集中释放。数据显示,

2025/7/11-9/1,银行板块整体下跌 7.0%,而农行大涨11.6%。

因此,若后续农行股价再度出现回调,可能主要仍受两点因素扰动:一是市场风格轮动的冲击。银行股防御属性偏强,若未来市场风险偏好回升,资金转向可能导致银行股行情反复。二是技术性调整的内在需求。农行短期涨幅巨大,部分获利盘可能在 1 倍 PB 等关键点位附近选择“落袋为安”,进而导致股价冲高回落。

但是,我们认为,回调并不意味着农行基本面存在问题,也不意味着农行今年的亮眼涨势是脱离基本面的“无根之木”。在农业银行站稳 1倍 PB 的过程中,行情出现阶段性回调是正常的,但这大概率不会改变其估值中枢上移、向内在价值回归的长期趋势。

三、中长期来看,国有大行重回 1倍 PB 以上是大势所趋,农业银行有望作为“排头兵”率先站稳 1倍 PB。

第一,银行业竞争格局重塑之下,国有大行“压舱石”地位愈发凸显,竞争优势愈发突出。我们认为,当前银行的竞争格局“强者恒强”的“马太效应”会更加明显,无论是监管资源、还是市场资源,有望持续向头部银行集中。在此背景之下,农业银行作为下沉战略的“翘楚”,在前瞻布局、长期深耕之下,已具备强于同业的竞争优势。

第二,基本面好叠加注资呵护,农业银行稳定 ROE 有支撑。一方面,尽管当前农业银行同样面临行业共性的息差收窄压力,其净息差的核心优势并未改变,即深耕县域客群所带来的高客户粘性和低负债成本。另一方面,财政注资将夯实农业银行资本实力,为农业银行推进“村改支”补充燃料,进而赋能县域业务扩张。

第三,今年农业银行在资本市场上取得多项瞩目成就,可能有较强的业绩增长和市值管理诉求。

投资建议:持续看好农业银行站稳 1倍 PB。短期来看,银行板块在四季度和一季度胜率较高。复盘 2020-2024 年各季度表现来看,银行板块兼具绝对收益和相对收益的季度中,四季度占比为 37.5%,农业银行行情表现也有望受益于此。中长期来看,当 A股市场生态重塑的大背景不变,当银行业竞争格局重塑和农业银行竞争优势凸显的核心逻辑不变,我们依然可以抱有农业银行站稳 1 倍PB 的信心。

风险提示:息差加速下行,资产质量恶化,股价冲高回落。

1.农业银行股价高涨的背后,也需要关注阶段性回调压力

2025/9/25-10/22,农业银行行情实现“14 连阳”、股价连创历史新高,也时隔七年半重新站在 1 倍 PB 以上。但在 10 月 23 日,农业银行股价盘中一度再创新高后,跳水转跌,单日跌幅达 1.24%。

回顾近期农业银行表现,短期股价高涨可能存在市场情绪推动,需要关注阶段性回调风险。

具体而言:

1、截至 10/22,农业银行 10 月涨幅达 21.3%,是 2015 年以来最高单月涨幅,这在国有大行中也属罕见。复盘 2015 年以来各国有大行单月涨幅,仅工行、建行、交行曾各自出现过一次单月涨幅 20%以上的情况,工行和建行发生在 2018 年 1 月,交行发生在 2015 年 6 月。因此,截至 10/22,在单月涨幅已达历史新高后,农业银行股价存在一定的调整压力。

2、农业银行估值已达阶段性高位,估值安全边际比较优势减弱。10 月 17 日,农业银行率先突破 1 倍 PB 关键点位,结束了国有大行长期破净的格局。截至 10/22,农行 PB 达 1.06 倍,但工行、建行、中行、交行、邮储分别为 0.74 倍/0.73 倍/0.67 倍/0.56 倍/0.70 倍,估值优势的减弱可能使其对部分追求高安全边际资金的吸引力下降。

2.为何农业银行 9 月大幅回调,是否意味着农业银行的上涨具有 “水分”?

2025/9/5-9/22,农业银行股价曾出现大幅回调,期间累计下跌 11.1%,远高于同期其他国有大行。

我们认为,这主要是 7、8 月银行板块整体回调期间,农业银行却依旧显著领涨同业,在市场风格切换后,积累的部分获利盘了结意愿更强,进而导致回调压力的集中释放。数据显示,2025/7/11-9/1,银行板块整体下跌 7.0%,而农行大涨 11.6%。

因此,往后展望,若农业银行股价再度出现回调,可能主要仍受以下两点影响:

第一,市场风格轮动的冲击。银行股防御属性偏强,若“反内卷”、新型政策性金融工具等政策成效显著,未来在市场风险偏好回升的过程中,资金可能阶段性从高股息板块转向

“赚钱效应”更强的成长板块,从而导致银行股行情出现反复。

第二,技术性调整的内在需求。农业银行短期内涨幅巨大,已积累了较多的获利盘,部分资金在 1 倍 PB 等关键点位附近可能选择“落袋为安”,技术性抛压之下可能引发股价的冲高回落。

但是,我们认为,回调并不意味着农行基本面存在问题,也不意味着农行今年的亮眼涨势是脱离基本面的“无根之木”。在农业银行站稳 1 倍 PB 的过程中,行情出现阶段性回调是正常的,但这大概率不会改变其估值中枢上移、向内在价值回归的长期趋势。

3. “站稳 1 倍 PB”的信心从何而来?

我们认为,中长期来看,国有大行重回 1 倍 PB 以上是大势所趋,农业银行有望作为“排头兵”率先站稳 1 倍 PB。原因如下:

第一,银行业竞争格局重塑之下,国有大行“压舱石”地位愈发凸显,竞争优势愈发突出。

一方面,中央层面对国有大行定位明确、高度重视、充分支持。

年中央金融工作会议明确提出“支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石”。

年“924”国新办发布会上,国家金融监督管理总局明确表示“国家计划对六家大型商业银行增加核心一级资本,将按照“统筹推进、分期分批、一行一策”的思路,有序实施”。

这说明,中央不仅表态上重视,更将在实际资源支持上,巩固国有大行的“压舱石”地位。

另一方面,银行业竞争格局重塑正在加速,国有大行竞争优势有望更加突出。

近年来,零售信贷业务面临困境、大城市对公业务竞争激烈,优质资产稀缺下,县域信贷需求却“异军突起”,成为“兵家必争之地”。

因此,“向下延展”成为国有大行的共识。并且,国有大行凭借资金成本低、品牌信任度高、产品体系丰富等资源禀赋,在同业竞争中优势明显。数据显示:国有大行贷款市占率已从 2020 年末的 44.1%上升至 2025 上半年末的 46.8%。

与之相对的是,部分股份制银行受前期粗放式扩张导致的风险积累、资本补充不足等因素拖累,资产扩张“力不从心”。城农商行更是在“量、价、险”等多维度面临严峻的生存压力。

因此,我们认为,当前银行的竞争格局“强者恒强”的“马太效应”会更加明显,无论是监管资源、还是市场资源,有望持续向头部银行集中。

在此背景之下,农业银行作为下沉战略的“翘楚”,在前瞻布局、长期深耕之下,已具备强于同业的竞争优势。

第二,基本面好叠加注资呵护,农业银行稳定 ROE 有支撑。

一方面,县域金融战略有效落实下,农业银行基本面优势显著、特色显著。

我们曾在《农业银行的故事:股票篇》(2025.9.16)中,将农业银行的经营密码总结为“三好公式+四大亮点”。“四大亮点”是指,农业银行信贷扩张潜力更大、息差韧性更强、不良认定严格且不良率更低、拨备安全垫更厚,由此构筑了农业银行稳健优异的基本面。尽管当前,银行业整体仍然面临一定的息差收窄压力,农业银行也不例外,2025 上半年净息差为 1.32%。但我们认为,农业银行净息差的核心优势并未改变,即深耕县域客群所带来的高客户粘性和低负债成本。并且,随着县域业务的持续发力,这一优势有望更为牢固和突出,以支撑净息差低位企稳。

另一方面,财政注资将夯实农业银行资本实力,加速赋能县域业务扩张。

今年已有中行、建行、交行、邮储合计获得来自中央财政的 5000 亿注资支持。根据国家金融监督管理总局表示,在“分期分批”的指引之下,我们预计农行、工行将在明年财政增加国债额度后推进注资安排。截至 2025 上半年末,农业银行核心一级资本充足率为

11.11%,若明年财政注资后,其资本实力将进一步增强。

今年下半年以来,农业银行参与“村改支”的进程加速,仅 9-10 月就合计有 192 家吉林农商行支行、分理处被农业银行整合收编。我们认为,由于农业银行本身“家底厚实”,收编农信机构、村镇银行,对其经营压力的影响或较小,但更有助于加速其县域布局的下沉、扩张。

因此,若明年财政注资落地,将为农业银行推进“村改支”补充燃料,进而赋能县域业务发展。

第三,今年农业银行在资本市场上取得多项瞩目成就,可能有较强的业绩增长和市值管理诉求。近年来,在锐意进取的管理层团队带领下,农业银行县域战略的布局成效逐渐显现、县域业务的经营优势愈发凸显,叠加今年以来在 A 股市场所取得的多项亮眼成就,在此驱使之下,我们认为农业银行全行上下也有较强动力去推进业务发展,其对于盈利的诉求,可能较强。

综上所述,银行业竞争格局的变化,也将催生资本市场银行股投资格局的变化,而农业银行凭借其“经营密码”,有望成为国有大行向 1 倍 PB 以上回归的趋势引领者。

4.投资建议

持续看好农业银行站稳 1 倍 PB。短期来看,银行板块在四季度和一季度胜率较高。复盘 2020-2024 年各季度表现来看,银行板块兼具绝对收益和相对收益的季度中,四季度占比为 37.5%,农业银行行情表现也有望受益于此。中长期来看,当 A 股市场生态重塑的大背景不变,当银行业竞争格局重塑和农业银行竞争优势凸显的核心逻辑不变,我们依然可以抱有农业银行站稳 1 倍 PB 的信心。

5.风险提示

- 息差加速下行:若央行超预期降息,叠加存款定期化趋势加剧,存贷两端将对净息差造成明显挤压。

- 资产质量恶化:若经济复苏不及预期,实体部门偿还能力持续承压下,资产质量恶化风险抬升。

- 股价冲高回落:公司近 1 个月涨幅近 20%,短期可能存在资金获利回吐导致的股价冲高回落风险。

本文作者:天风证券刘杰等,文原文标题:《农业银行为何能站稳 1 倍 PB?》