价值研究所|老铺黄金,难造“不破金身”

【导读】5个月内募集54亿港元,老铺黄金的“零对冲”策略正面临金价考验

中国基金报记者 赵心怡

老铺黄金的“心结”也是市场对其估值逻辑的终极拷问——到底是在赚“金价波动”的钱,还是“品牌价值”的钱?

国际金价一路飙升,此前宣称产品定价已与黄金价格脱钩的老铺黄金,显然还未“独善其身”。

一边多次上调产品售价,一边在资本市场上密集配股募资“囤金”,在不到五个月时间内,老铺黄金已进行两次高位配股,融资总额高达54亿港元。

在高估值、金价回调时募资囤金,进一步押注金价上涨以增厚未来收益,未尝不是一步“高棋”。

但深入分析其现金流的紧张状况和“零对冲”策略对其业绩波动性的影响,也促使众多投资者重新考量老铺黄金当前的市场估值。

当品牌溢价仍难脱离金价波动而独立存在时,其约30倍的市盈率中,多少应归属于“黄金爱马仕”的叙事?多少需回归至传统金饰股的估值基准?

5个月内向市场要了54亿港元

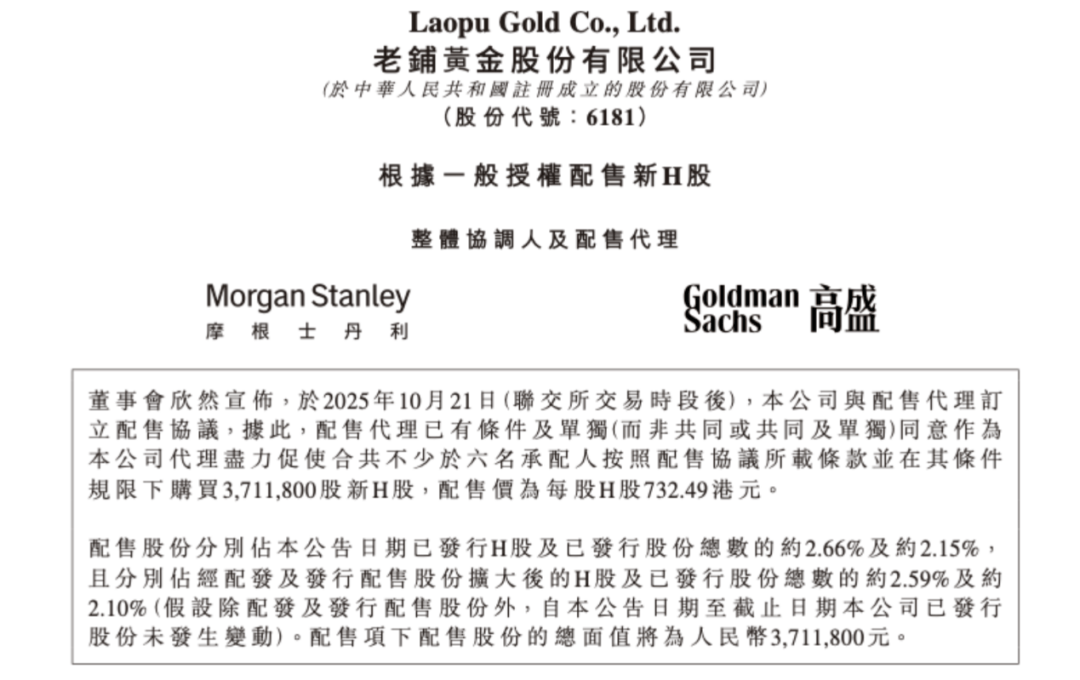

10月22日,老铺黄金宣布以每股732.49港元配售371万股新H股,募资净额约27.07亿港元。

这已是该公司在短短五个月内的第二次大规模融资——今年5月,老铺黄金刚刚完成募资26.98亿港元。

截至9月30日,该公司前次募资的27亿港元几乎用尽,仅剩约1000万港元,表明不到五个月内老铺黄金“烧光”近27亿港元,平均每月资金消耗约5.4亿港元。

比较两次资金的使用情况,10月份募集的大部分资金用于“囤金”,而5月份的大部分资金则用于“扩张”。这次募资的70%用于存货储备,10%用于门店拓展,剩余的20%用于补充流动资金,5月份募资的80%用于门店扩张。

老铺黄金的配股时机也引起市场关注。10月金价经历“冲高回落”,17日现货黄金升穿4380美元/盎司,但新高后火速反转,21日现货黄金暴跌超6%,至每盎司4082美元,为2013年4月以来最大跌幅。

这次金价的大跌被市场视作技术性回调,有分析人士认为,主要原因是美元走强、地缘政治风险缓解及投资者获利了结。

此外,回顾老铺黄金在2025年的两次配股操作,均是在公司估值处于高位时进行的。目前,港股市场对老铺黄金2025年的预估市盈率在25至30倍之间,而传统金饰股的估值水平仅为10至15倍。

由此可见,对于老铺黄金而言,这种高估值配股是一种成本相对较低的融资策略。

“零对冲”策略,是福是祸?

囤金、扩张等策略都依赖外部“输血”的背后,离不开老铺黄金采取的“零对冲”策略。

老铺黄金此前明确表示,不采用对冲工具(如黄金租赁、期货工具等)来抵消金价波动风险,而是通过月度采购计划、调整产品“一口价”来动态管理风险。

这与行业惯例背道而驰,因此也被业内人士视为一场“豪赌”,赌品牌溢价能超越原材料成本束缚。

但从现实情况来看,尽管老铺黄金在反复强调自己的售价已和金价波动脱钩,但这种“零对冲”策略,使其现金流稳定性与国际金价波动形成了极强的绑定关系。

这一策略使其在当前金价上行周期中能充分享受囤货增值的收益,但也意味着公司需要完全自有资金来支撑庞大的库存,会使现金流相对吃紧,目前需要持续向市场“伸手要钱”。

因此,尽管老铺黄金上半年净利润高达22.68亿元,但经营现金流净流出22.15亿元,仍需依赖外部融资来维持运营和扩张。

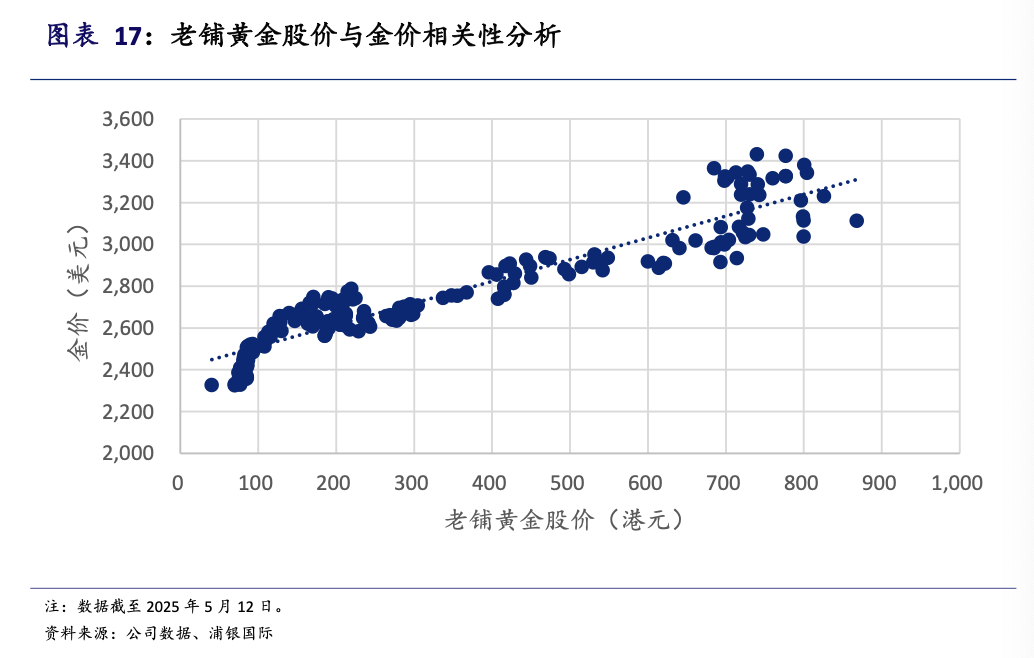

此外,浦银国际的研究显示,老铺的股价与金价之间具有非常高的相关性(相关系数R达到0.94)。

“考虑当前全球宏观经济形势较大的不确定性,我们认为金价中长期有望维持上涨的态势,从而支撑老铺黄金股价的表现。”报告还提到,“但金价下降意味着老铺黄金的产品溢价进一步加大,有可能降低老铺产品对消费者的吸引力。”

相似的野心

不同的阶段

最新财报显示,老铺黄金消费者与LV、爱马仕、卡地亚、宝格丽等国际奢侈品牌的客群重合度高达77.3%。

与老铺黄金的“豪赌”不同,全球绝大多数奢侈品牌将管理原材料价格波动视为企业稳健经营的生命线。它们的策略核心是“去风险化”,确保品牌价值不被原材料成本的大起大落所侵蚀。

爱马仕的策略最为直接和强硬,它几乎不依赖金融工具对冲原材料风险,而是通过掌控定价权来直接定义市场规则。卡地亚会通过推广高端珠宝、复杂功能腕表等工艺附加值更高的产品线,来优化利润结构。

《奢侈品经济学》一书提到,奢侈品的价格必须足够高,这样才能切断成本和功能之间的直接关系。也就是说,奢侈品的品牌含金量一定是有脱离成本定价的能力。

老铺黄金试图模仿爱马仕的“零对冲”与主动定价,“一口价”和每年2~3次的调价策略,是其构建定价权的关键一步。

然而,两者的根本差异在于品牌溢价的高度和稳定性。爱马仕的毛利率可达70%以上,而老铺黄金的毛利率约为38%。这意味着老铺黄金目前溢价中,仍包含较大比例的材料价值。

这点在二手市场上的表现更为显著,爱马仕依旧保持着其品牌价值,而老铺黄金的品牌标识却变得模糊不清,唯有黄金本身依旧“压秤”。

上海豫园某首饰回收店铺的老板告诉记者:“老铺黄金目前可以打折按件回收,但主要还是因为最近黄金原料价格托底。也有按照克重回收的店,本质上都是回收黄金。”

历史已经证明,爱马仕的客户购买力受经济周期影响较小。有行业人士认为,目前还无法证明老铺黄金的高增长态势,是否大部分得益于金价上行周期中消费者的“追涨”心理。

金价一旦进入下降或持续波动的通道,老铺黄金的“零对冲”策略将直接面临存货减值的风险。是否为真正的奢侈品,“试金石”是金价下行周期中的表现。

编辑:江右

校对:王玥

制作:鹿米

审核:陈思扬

注:本文封面图由AI生成

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

上一篇:“黄金”赛道,落袋为安!