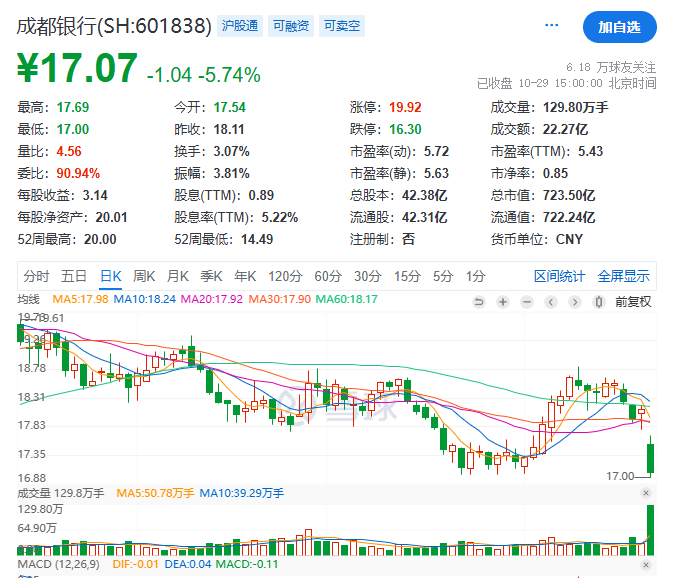

暴跌5.74%!成都银行5万多股民“连滚带爬”

今天,成都银行大跌5.74%,一天市值蒸发44亿,一天把这个月的涨幅都跌没了,顺带也带崩了整个银行板块。

到今年上半年,成都银行有5.34万股民,估计这几万股民内心哇凉哇凉的。

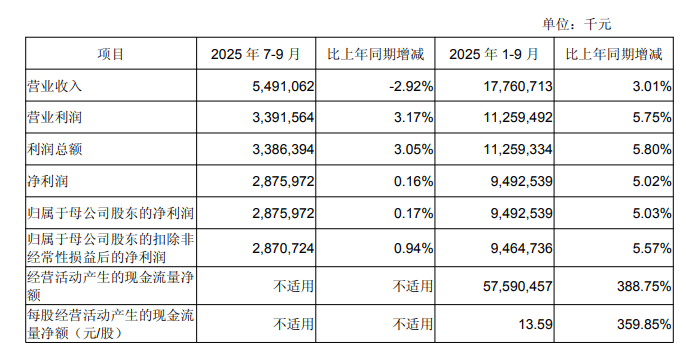

昨晚成都银行公布了三季报,前三季度营收入177.61亿,同比增长3.01%,归母净利润94.93亿,同比增长5.03%,利息净收入147.25亿,同比增长8.24%,非利息净收入30.36亿,同比下降16.52%。

从单季度看,第三季度营业收入54.91亿,同比下降2.92%,归母净利润28.76亿,同比上涨0.17%,利息净收入49.59亿,同比上涨9.54%,非利息净收入5.32亿,比去年同期下降52.88%。

前三季度资产利润率(年化)0.96%,同比下降0.08个百分点;加权平均净资产收益率 11.40%,同比下降1.76个百分点。

截至2025年9月末,该行总资产达1.39万亿元,较上年末增幅10.81%;存款总额9864.32亿元,较上年末增幅11.35%;贷款总额8474.81亿元,较上年末增幅14.13%。截至2025年9月末,不良贷款率为0.68%,拨备覆盖率为433.08%。

成都银行资产规模扩张速度并未降低,但是收益并未同步跟上,特别是非息收入大降。主要原因是三季度国债大跌,本身就没啥息差优势的小银行遭遇暴击。

净息差还在持续承压,现在债券的投资门也被关上了,全年利润增速估计还要继续承受压力。

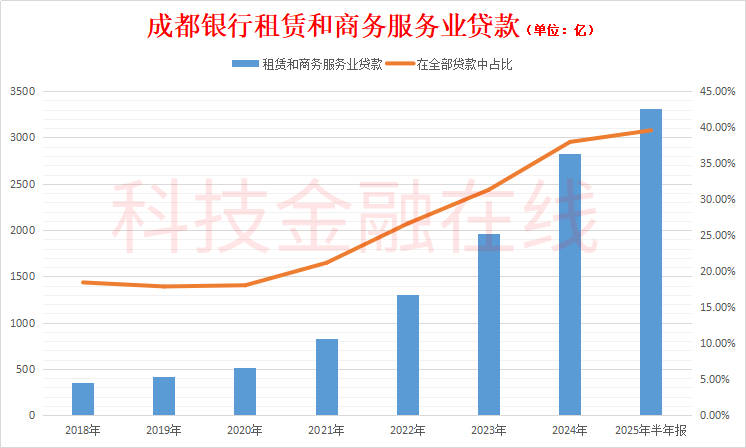

这些年,成都银行借助西部大开发和成渝地区双城经济圈建设,总资产规模快速扩展,2023年突破1万亿,到今年三季度末达到1.39万亿。2020年,其贷款余额仅为2841亿,到今年三季度末已经猛增到了8475亿,其中多数为对公贷款。2025年半年报数据显示,对公贷款占比为78.55%。

在其对公贷款中,城投方向的贷款占比又将近一半。

2025年半年报显示,租赁和商务服务业贷款余额3302.67亿,占全部贷款的39.57%,占对公贷款的50.37%。

目前,成都银行房地产贷款仍然在去风险阶段,到今年上半年,贷款余额282.55亿,不良贷款率2.44%,仍然居首位。

上一篇:交通银行:坚决拥护党中央决定

下一篇:现货黄金向上触及4030美元