老铺黄金距离奢侈品牌有多远?

第三次涨价后,老铺黄金门口依然排着长龙。

有佛教信徒来买金刚杵;有普通消费者来买投资品;而更多的则是帮忙排队拿号、凑单买货的黄牛。

店门口的牌子上写着:“部份款式已经断货”,小红书上关于老铺黄金“断货”“排队攻略”“涨价款式”的帖子仍在刷屏。

上次引发全民抢购的,还是同为港股三朵金花的泡泡玛特。

不同的是,这次的爆品是客单价五位数的“黄金Labubu”。

在小红书上吐槽早八排队已经没号的消费者 来源:网络

在小红书上吐槽早八排队已经没号的消费者 来源:网络

老铺黄金的部份社交媒体内容 来源:网络

老铺黄金的部份社交媒体内容 来源:网络

消费降级在老铺黄金面前就像泡沫,完全站不住脚。这究竟是消费者对品牌的认同、买金保值的投资心理,还是一场被算法放大的集体狂热?

据老铺黄金2025中期报告,其上半年业绩十分亮眼:营收123.54亿元人民币,同比增长251%;毛利率约38.1%,为行业平均水平的 1.5 倍;净利率 19%,更是高达同业的三倍。

更重要的是,这并非孤立的季度暴涨。

过去两年,老铺黄金的营收从2023年的30亿元,一跃至2025上半年的123亿元;利润从不足4亿元,攀升至近24亿元。

品牌的增速和净利双双领跑,整体表现已远超传统黄金加工与零售同行。

从财报数据看,老铺黄金无疑是一家盈利能力出众的公司。但“好生意”是否等于“好品牌”?利润率领先于其他黄金首饰零售同业,能否说明它已经摆脱了贵金属投资逻辑,进入真正靠文化和价值观取胜的品牌时代?

要得到这个答案,我们需要先回答一个更基础的问题——老铺黄金到底是金店还是奢侈品牌?

是“黄金老铺”

还是奢侈品牌?

传统金店和珠宝奢侈品牌的区别是什么?

传统金店,比如周大福、中国黄金、老凤祥,它们的核心定价逻辑是“金价+加工费”。

在消费者眼中,他们购买的主要是黄金金属本身的价值,评判维度是纯度和克重,所谓“品牌”只是买金的不同渠道。

而老铺黄金的出现打破了这一逻辑。

它是中国黄金市场上少数采用“按件计价”(By Piece)的品牌之一——并非按克重和工费计算价格,而是以黄金制成品的件数作为定价单位。

换句话说,老铺黄金不再把首饰视为“原料加工的结果”,而是作为“成品”来出售,而这在传统金店体系中,是一次结构性的转变。

这种定价方式让老铺黄金在行业内显得更具“现代感”,同时也在引导消费者不再只关心“这个镯子多少克”,而是开始关注产品本身的样式和设计。

更关键的是,按件计价意味着它的产品在金价大幅上涨时,并不会同步大幅提价。

因为产品价格固定,所以当金价持续攀升,消费者会产生一种黄金越贵,老铺的单价反而越便宜的感觉。同样一只手镯,今天入手似乎比明天更划算,这种“买到即赚到”的投资学心理,促使消费者疯狂下单。

在本轮黄金上涨周期中,老铺黄金对产品价格也保持着近乎克制的态度,年内仅调价三次。

这种看似与金价脱钩的定价方式,让老铺黄金在金价上涨周期中获得了超额红利,成为它区别于传统黄金零售同行的核心变量。

老铺黄金店内的黄金手镯 来源:网络

老铺黄金店内的黄金手镯 来源:网络

不过,这并不意味着老铺黄金已经迈入了真正的奢侈品范畴。

对奢侈品牌而言,原料价格几乎不影响销售。人们不会因为黄金价格的涨跌,就改变是否购买卡地亚的决定。

以布契拉提、宝曼兰朵等同样以黄金工艺起家,后来凭借历史与文化沉淀完成转型的品牌为例。消费者早已明白,这些手镯并非24K足金,也谈不上保值。他们购买的,并不是“黄金”,而是设计、文化与身份认同。

“传统金店”和“奢侈品牌”的真正分界,不在于谁的金更纯、更划算,而在于谁能摆脱贵金属的成本锚点,转而用设计、叙事与文化价值,去重新定义价格。

与同业对比,老铺黄金以38.1%的毛利率领跑全行业,显然已跳脱传统黄金加工商10%–25%的毛利区间。但从单品结构来看,它距离真正意义上的奢侈品牌仍有一段距离。

以第三方零售商AF Jewelers在售的Buccellati Macri Classica手镯为例,对比两款老铺黄金主力产品,可以测算其黄金原料成本占比如下:

可以看到,老铺黄金的产品原料成本仍处于30%–65%区间,显著高于传统奢侈品牌单品的10%左右。

这意味着虽然老铺的利润结构虽已优于传统黄金加工商,但定价仍然深度依附于黄金原料价格。

从素金款到足金镶钻款,老铺黄金正在从“论克卖金”踏入“论设计定价”的殿堂。但当前阶段,尚未真正建立足以支撑高溢价的品牌逻辑。

离黄金越远

离奢侈品就越近

这里还有一个核心问题,消费者为什么要购买老铺黄金?

老铺的门店模型和传统金店不同,像是烘焙店的动线规划,每位顾客都由专属柜员“一对一”接待,提供依云水和圣培露,还有单独的VIP厅,现场更像是奢侈品牌的“顾问式销售”。

排长队的老铺黄金线下店 来源:网络

排长队的老铺黄金线下店 来源:网络

再来看断货的产品,几乎都是素金款手镯,即没有镶嵌与装饰,以纯黄金克重为主的手镯。

对多数消费者而言,购买素金款并非简单出于审美,而是出于“保值安全感”。

在不确定的大环境下,他们更愿意把钱花在“看得见重量”的产品上。镶钻、造型、工艺都可能过时,但金子的克重不会。

老铺黄金的热销,反映的是消费者在“保值”与“悦己”之间的心理摇摆——看似追求设计,实则仍然是一次关于安全感的消费。

素金款,是老铺黄金原料成本占比最高的产品,黄金成本约占售价的60%左右;而镶钻款中黄金占比更低(约30%),理论上更接近“设计溢价”逻辑。消费者最疯狂抢购的,恰恰是与金价波动最强相关、品牌附加值最低的那一类产品。

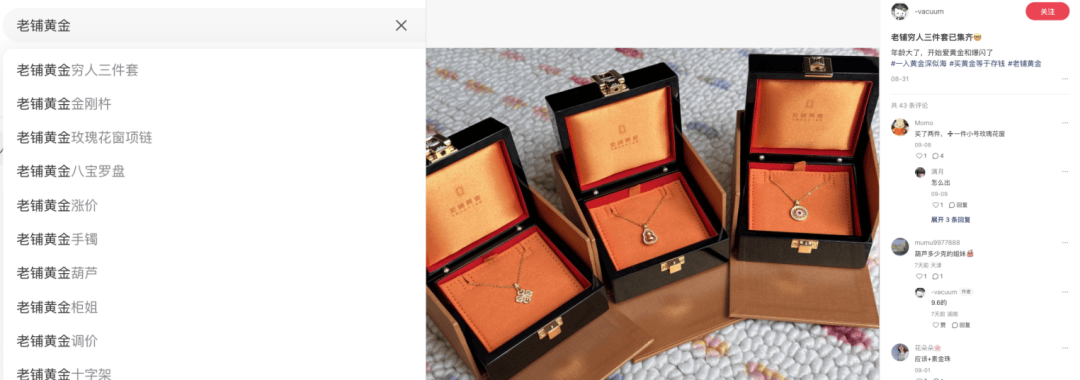

在小红书搜索“老铺黄金”,首条推荐便是“老铺黄金穷人三件套”,即克重相对较小、总价相对较低的单品。

这颇具自嘲意味的热词,暴露出当下消费者的复杂心态:一方面,他们渴望奢侈品般的仪式感;另一方面,他们又在克重与升值逻辑里寻找安全感。

小红书“老铺黄金穷人三件套” 来源:网络

这形成了一个有趣的反差——在金价下跌、股价走弱的背景下,老铺黄金却在零售端逆势热销,它似乎脱离了金价逻辑的束缚;但若看清畅销品结构,又发现它依旧被金价紧紧牵引。

老铺黄金站在一个微妙的中间态:它的一只脚仍踩在原料逻辑上,另一只脚已踏向文化叙事。

资本在观望,而消费者在排队,这种双重现实在一个品牌中同时成立。或许,这是中国黄金品牌真正进入叙事时代的前夜?

沥金点评

从产业逻辑看,老铺黄金想要真正摆脱金价周期的约束,将定价权掌握在自己手上,眼前似乎只有一条路——走向奢侈品牌化。

布契拉提、宝曼兰朵、梵克雅宝等品牌的成功,都证明了“设计与故事”可以让贵金属脱离原料逻辑。

但这条路,也意味着一种路径依赖:以西方奢侈品牌的叙事方式,重新包装东方工艺。

这或许是机会,但也可能是陷阱。

因为一旦所有“高端化”都以“西化”为前提,那么所谓的“中国奢侈”就永远是一个被定义的角色。

老铺黄金的独特性正在于此。它拥有东方手工的文化根基,又具备现代零售的商业逻辑。它还不是中国的布契拉提,但也早已不是传统意义上的“黄金老铺”。

在全球奢侈品体系之外,中国或许需要一套新的叙事。

而老铺黄金的故事,还在黄金价格的阴影下延续。

但它所处的中间地带——“从克重到符号的过渡”——本身就是一个值得记录的时代切面。

这家公司用五年时间,完成了从黄金加工商到文化品牌的跨越。未来,它能否真正摆脱金价逻辑、走出独立品牌的估值体系?这将决定这场东方“黄金实验”的成败。

老铺黄金是否会成为真正意义上的“中国奢侈品牌”?

无人能断言。但它至少已经证明:在黄金成本之外,中国的工艺与叙事,也能成为资本市场的想象力来源。