趣享花贷款导流谜团:从头部贷超采量,借无关联小贷牌照展业

作为贷款行业链条上的流量分支,贷超平台长期以来面临着资质混乱、数据安全以及合规性难题。尤其在涉金融业务必须持牌的监管环境中,部分贷超平台为了贷款产品上架便利,便通过“借牌”“租牌”“套牌”的方式展业,合规隐患滋生。

近期,新快报财经注意到一个名为“趣享花”的贷超平台活跃于贷款中介行业。这家贷超不仅接入了头部贷超的流量,向下游贷款中介导流获利,而且宣称与一家小贷公司联合运营。

更具隐忧的是,在用户注册趣享花后,平台会在用户授权后,将用户个人信息及敏感信息共享至第三方中介机构,而中介机构亦可能将用户信息再次向其他第三方平台共享。

层层导流下,用户的个人信息最终流向何处,也变成了一个个谜团。

背靠头部贷超,涉嫌“借牌”经营

趣享花给一众贷款中介导流,离不开头部贷超平台人品借款的流量供给。

产品信息显示,由北京人品科技发展有限公司运营的人品借款平台,正在通过平台内的备用金服务为趣享花导流。人品借款平台称,“本次服务由第三方趣享花提供,本平台仅提供信息展示,不参与放款行为。”

根据趣享花服务页面,趣享花额度可借范围为10000-200000元,综合年利率7.2%-24%,申请年龄为24至60周岁,申请条件包括身份证、银行卡、在网时长大于6个月。

营销中看似可以直接借款,但实际上趣享花提供的服务为贷超导流,即主要为线下贷款中介匹配客户流量,并不涉及实际放款业务。这一点在趣享花的服务协议中也有明确说明。

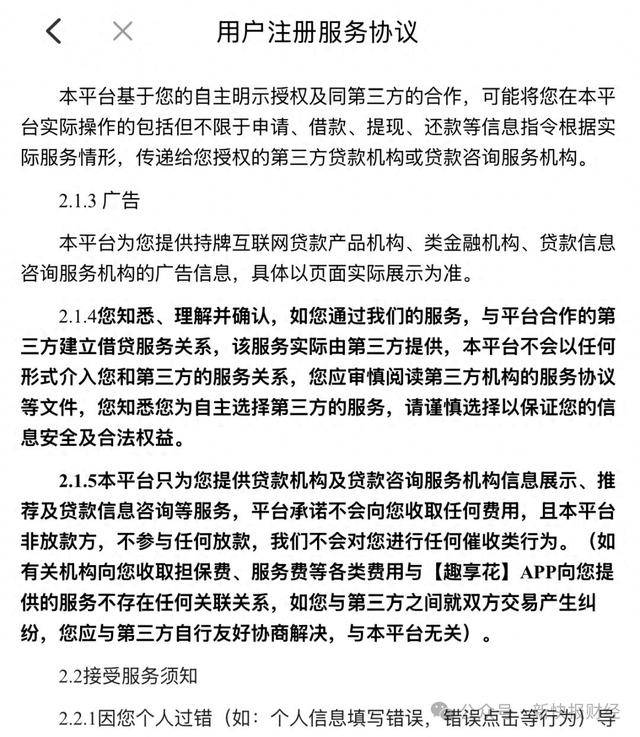

根据趣享花相关服务协议,趣享花APP是指为用户提供贷款产品及贷款咨询服务产品页面展示、信息传递、咨询、广告推荐等服务的一站式移动金融智选平台。平台只为用户提供贷款机构及贷款咨询服务机构信息展示、推荐及贷款信息咨询等服务,平台承诺不会向用户收取任何费用,且平台非放款方,不参与任何放款行为。

如果用户通过趣享花平台的服务,与平台合作的第三方建立借贷服务关系,该服务实际由第三方提供,趣享花平台不会以任何形式介入用户和第三方的服务关系。

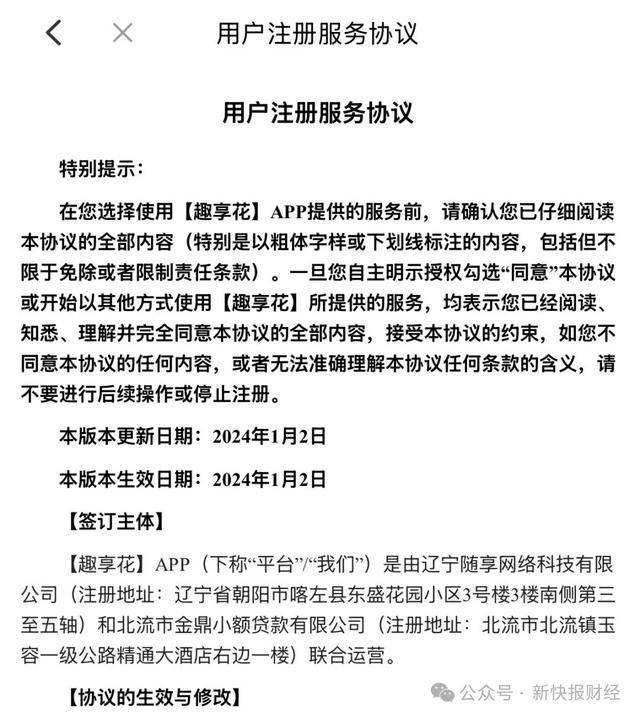

据了解,趣享花是人品借款的重要合作方,承接了人品借款大量流量资源。此外,趣享花称与小贷公司联合运营,也存在涉嫌“借牌经营”的合规争议。根据趣享花服务协议,趣享花是由辽宁随享网络科技有限公司和北流市金鼎小额贷款有限公司联合运营。

企查查显示,北流市金鼎小额贷款有限公司成立于2014年4月,注册资本3000万元,实际控制人为陈向阳。北流市金鼎小贷有四个股东,分别为广西北流仲礼瓷业有限公司、广西北流市老田瓷业有限责任公司、徐志、孙俊茂。

辽宁随享网络科技有限公司成立于2024年10月,公司实际控制人为梁超,股东也仅有梁超,辽宁随享网络科技有限公司与北流市金鼎小贷公司不存在股权关联关系。并且根据网络服务备案信息,趣享花实为辽宁随享网络科技有限公司关联的APP。

行业人士表示,近年来小贷行业监管趋严,出租牌照、出借牌照均被明令禁止,加之地方小贷公司主要服务于地方,并不能全国开展线上业务,因此,地方小贷经营全国性的贷超业务本身合规性存疑。

今年年初,金融监管总局正式发布《小额贷款公司监督管理暂行办法》,明确要求小额贷款公司不得出租、出借牌照,为无放贷业务资质的主体提供放贷“通道”;协助无放贷业务资质的主体申请金融属性字样网站、移动应用程序(APP)和小程序等备案。

作为一家地方小贷公司,北流市金鼎小额贷款有限公司是否真的是随享花的运营方之一?新快报财经根据北流市金鼎小额贷款有限公司公示的电话进行求证,但未能接通。

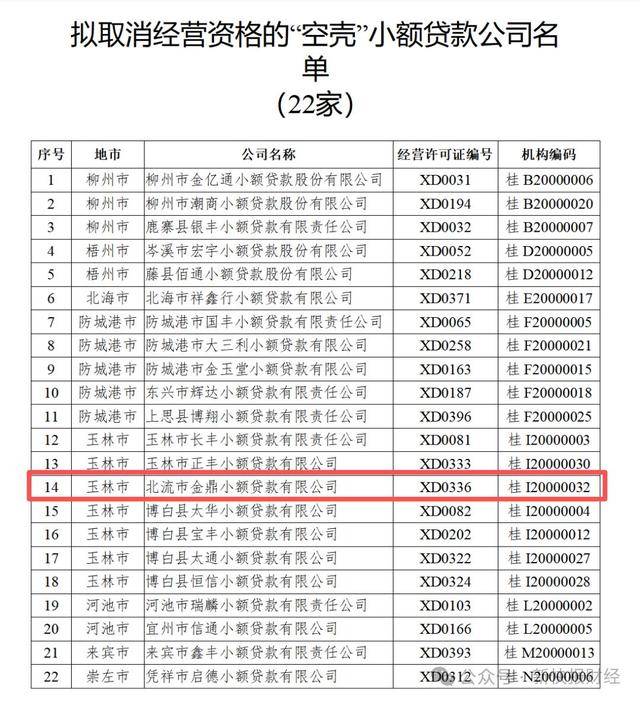

经公开信息查询,北流市金鼎小额贷款有限公司此前曾被列为“空壳”小贷公司,拟被取消小贷资格。目前,北流市金鼎小额贷款有限公司仍为存续状态。

2023年11月,广西壮族自治区地方金融监督管理局发布关于拟取消部分小额贷款公司经营资格名单的公示,公示信息显示,经各级地方金融监管部门逐级核实并结合自治区地方金融监管局历年现场检查和年度考评结果,现有22家小额贷款公司属“空壳”状态。经研究,拟取消22家小额贷款公司的经营资格。这其中就包括北流市金鼎小额贷款有限公司。

此前,贷超行业曾出现部分平台借用或冒用小贷公司的名义开展业务,此举不仅诱导、误导金融消费者,而且不合规的导流业务也易造成消费者信息泄露,侵犯消费者合法权益。

导流中介获利,个人信息被层层共享

运营资质合规争议之外,趣享花的“头部贷超采量-下游贷款中介导流”商业模式也给金融消费者的个人信息安全带来隐忧。

根据趣享花注册服务协议,平台合作第三方包括第三方金融服务方、持牌互联网贷款产品机构、类金融机构、贷款信息咨询服务机构等。然而在实际业务中,趣享花导流了第三方贷款中介。

当用户点击趣享花申请贷款,页面显示“完成本人实名认证,最高获20万元额度”。申请环节,用户需要填写姓名、年龄、居住城市、学历、房产信息、车产信息、社保信息、公积金信息、保险保单信息、月收入、信用情况、信用卡额度、芝麻分等个人信息。

填写完成后,用户需同意并授权《个人信息授权书》。根据信息授权书,辽宁随享网络科技有限公司为被授权人,为在贷款申请前进行对履约能力和防控风险等进行风险评估,用户须同意授权趣享花平台将本人必要的个人信息与合作机构及第三方风控机构共享。

用户提交申请信息后,趣享花并没有实际放款,而是为用户推荐了第三方贷款咨询机构(贷款中介)。然后在用户授权下,趣享花平台将用户的手机号码及个人基本资质信息共享给贷款服务咨询机构,由第三方信贷专员电话审核及门店办理贷款服务。

相关合作机构的助贷服务协议显示,用户委托授权贷款咨询机构代理用户向银行/金融或其他机构申请贷款。客户专员将依据用户提交的贷款需求申请及个人信息电话联系用户,必要时会电话通知用户到线下门店提供服务。

然而,用户留在趣享花平台的个人信息,经过导流第三方中介后,还会继续被共享流转。比如,在趣享花导流的下游贷款中介南京禾晟商务信息咨询有限公司玄武分公司相关协议中,约定“为了增加用户的申请贷款通过机会,其会将用户的个人信息,包括姓名、手机号、信用情况、工作年限、收入情况、房产信息等,与其他合作方进行信息共享”。

如此一来,用户个人信息经过趣享花的贷超导流业务共享后,最终会流向何处,也成为了一个待解谜团。其实不只是趣享花,贷超行业之所以存在较大合规争议,正是因为“套娃”模式下借款人个人信息安全难以保障。

除了下游合作方的信息安全隐患,贷超平台所导流的贷款中介行业,也曾被曝光存在AB贷、包装贷、收取过高服务费的合规乱象。该导流模式中,上游贷超平台依靠卖线索、导流量获利,行业内一个线索的价格在十余元至近百元不等;下游贷款中介通过协助客户办理贷款,收取贷款服务费和点位费,具体点位费标准为贷款金额的6%-15%。

或是为了撇清与下游贷款中介的利害关系,趣享花在服务协议中约定:如果有关机构向用户收取担保费、服务费等各类费用,与趣享花提供的服务不存在任何关联关系。

来源:新快报