原创 提前兑付!

融资方信用的差异、兜底能力的差异,导致了兑付结果的差异。

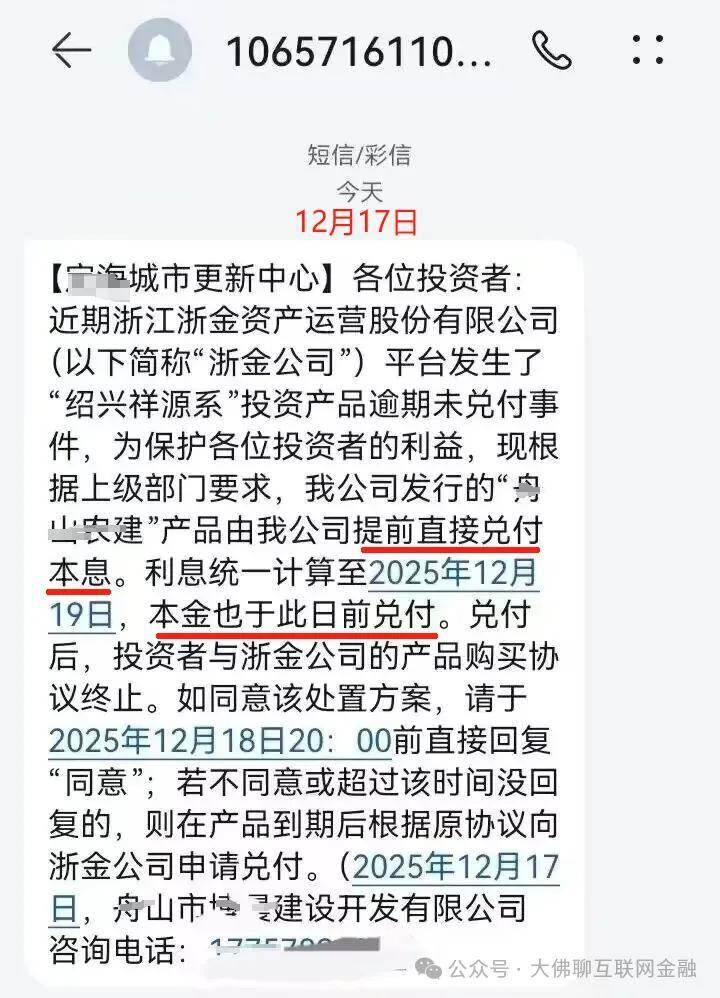

前段时间,某金中心上的民营系上市地产公司债项目延期,但近期,某金中心做的浙江非标城投债,却开始大面积的提前兑付本息了。

12月中下旬开始,因受延期地产债项目影响,通过某金中心发行的多只非标城投债,开始通知投资人提前兑付本息。相关产品投资人确认兑付方案后,目前也已收到全额本息。

所以那些说某金中心暴雷的说法,实际上是不准的,它仅仅是个信息通道,该兑付的别人依旧在正常兑付,甚至说提前兑付。即使是没有某金中心了,城投公司大不了直接点对点的把本息打给投资人,这样也可以提前结清。因为城投公司是可以直接跨过第三方,直接打款给投资人的,所以投资人也不必太担心。

某金中心,它仅仅就是个通道,或者叫做信息展示平台,产品的关键还是得看底层资产,看底层的融资方,简单的说就是看投资人的钱打给谁了,谁把钱拿去干啥用了,最终也是谁借的钱谁来还。

像某金中心延期的项目,是民营的地产公司借去用了,而提前兑付的项目,是城投公司借去用了。结果现在一边是还未解决的地产债,一边是提前兑付的非标城投债,同一个通道,截然不同的命运,归根结底还是在于借钱这个人的信用和兜底能力。

所以同一个交易通道的产品出了风险,和别的产品本身就没有太大的关联。只要产品底层资产没有问题,那产品就不会受影响,融资方归还资金,钱从哪来就回哪去,该兑付的就得兑付。

还是那句话,底层资产才是最重要的。

买非标的,一般绝大多数都是可以看到底层资产的,如果说看不到底层资产,看不清到底是谁借的钱,看不懂的那种产品,最好就不要去碰。

像非标城投就是一目了然的可以看到是谁借的钱,因为钱是直接打到借款的城投公司的。

而欠债还钱是天经地义,像城投公司欠了钱,绝大多数都能按时正常还,哪怕遇到暂时没钱还的,也可以缓一缓,平台认账不赖账,总有一天会有钱了,就把钱还上了。即便最差的情况,也就是等待的时间久一点,现在依旧没有伤本金的先例。

评判产品的风险,不光是看收益,像某金中心延期的民营地产项目,四点几的利率都给整延期了,低利率不一定低风险,但高收益的风险注定不会太低。

买非标也好,买标债也罢,都还是需要一定的风险识别能力。

像我们这批2018年从匹凸匹里面高位逃顶出来转型玩城投债的人,亏钱的几率应该是很低了。

只有极少数人,未来可能会亏钱。能买到城投债的,大多数也是体制内的或者是身边的熟人,不要低估这帮人的阅历。常年累月下去,亏钱的几率太低了,纯城投债类的,几乎很难亏到本金。

这里是:大佛聊互联网金融(ID:lsdf628)。