原创 2025年人民币外汇衍生品市场回顾与展望

内容提要

2025年人民币外汇衍生品市场呈现出不同的阶段性特征。外汇掉期整体震荡上行,外汇期权波动率阶段性上升、但整体趋于稳定。展望2026年,预计人民币兑美元掉期市场或先延续震荡上行态势,后进入区间波动;人民币外汇期权波动率或将保持低位。

2025年,受国内外经济基本面变化、中美贸易摩擦演进及美联储降息预期博弈等政治经济事件影响,人民币外汇衍生品市场呈现出不同的阶段性特征。具体而言,外汇掉期整体震荡上行,外汇期权波动率阶段性上升、但整体趋于稳定。

一、2025年人民币外汇衍生品市场回顾

(一)人民币外汇掉期市场回顾

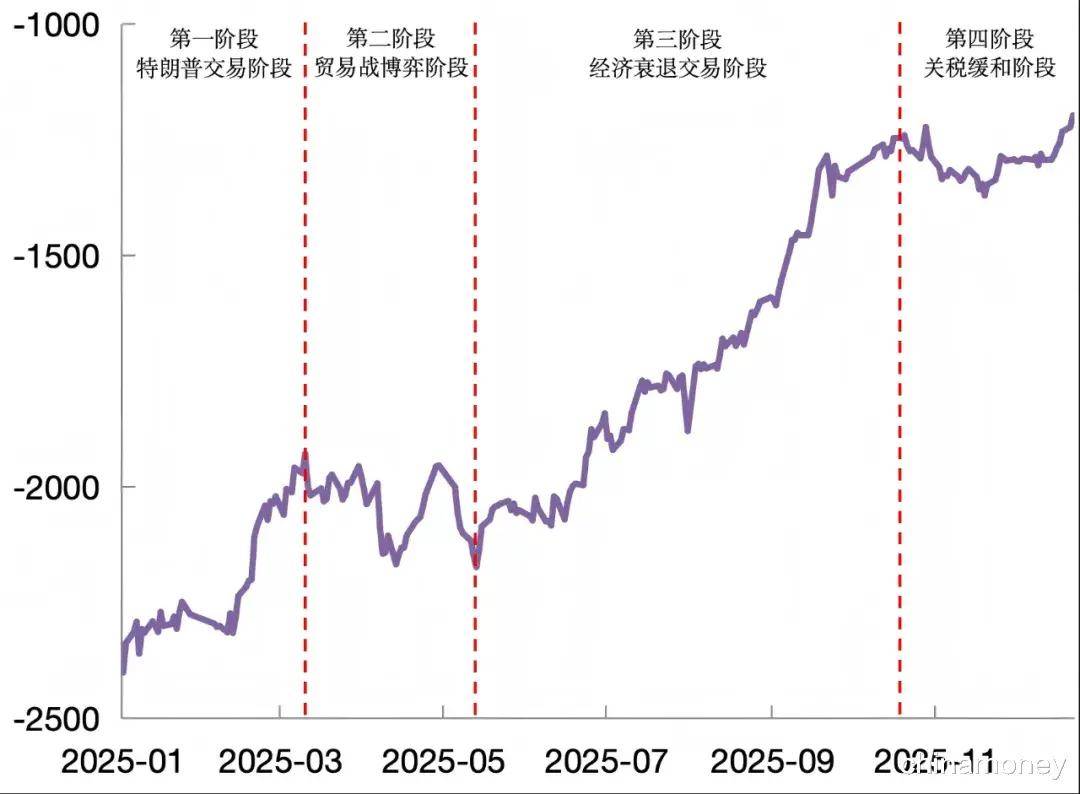

图1 人民币兑美元外汇掉期(1Y)走势(PIPS)

数据来源:Wind资讯

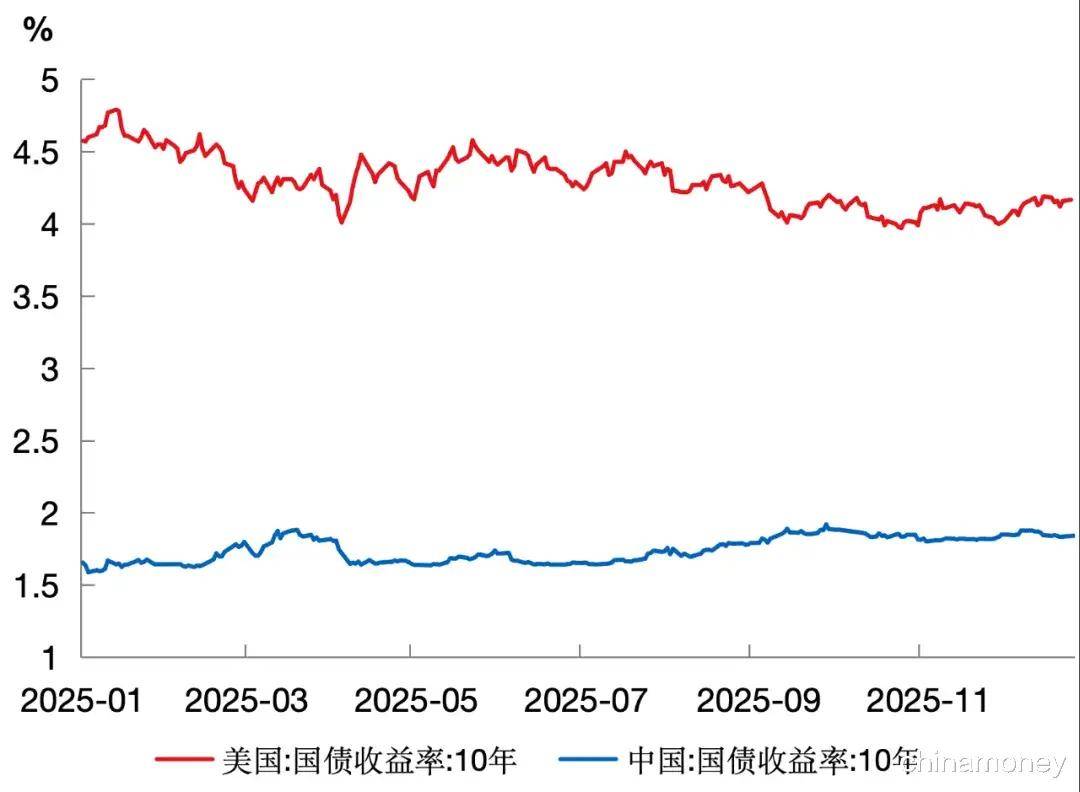

2025年,人民币外汇掉期市场呈现整体震荡上行态势。从国内情况来看,央行运用了降息、降准等逆周期调节措施,维持适度宽松的货币政策。就国际形势而言,在美国关税政策引发的通胀风险预期以及疲软的就业数据的双重作用下,美联储于下半年谨慎开启降息后内部分歧加大,降息前景依然复杂。全年中美十年期国债收益率差由年初的3.1%下行至年末的2.2%左右,人民币兑美元1年期掉期点也由-2400pips攀升至-1200pips附近。在整体上行的过程中,1年期掉期点呈现不同的阶段性特征。具体来讲,主要可划分为四个阶段。

图2 中美10年期国债收益率走势

数据来源:Wind资讯

第一阶段:年初至3月中旬特朗普交易阶段

1年期掉期点由-2400pips上升至-1900pips附近。年初,市场延续上年末对特朗普加征关税威胁推高通货膨胀的预期,10年期美国国债收益率处于4.8%左右的高位;1月下旬特朗普正式就职后,关税政策实际落地推进速度迟缓,叠加最新公布的核心CPI数据环比增速由0.3%放缓至0.2%,显示通胀压力温和回落,随后公布的1月份新增非农就业人数环比下降44%,加剧了市场对美国经济滞胀前景的担忧,市场风险偏好下降,美债收益率逐步降至4.2%左右,中美国债利差明显收窄,推动此阶段外汇掉期曲线快速上扬。

第二阶段:3月中旬至5月中旬贸易战博弈阶段

1年期掉期点在-2200pips至-1950pips区间内呈震荡态势。美国公布的经济数据显示通胀进一步下降,带动美债收益率降至4%左右,国内由于人民币流动性相对紧张,国债收益率出现上升,中美利差在3月末持续收窄。4月2日,特朗普政府宣布的对等关税税率远超市场预期,引发全球金融市场剧烈动荡,美债遭遇恐慌性抛售,4月份美国国债日均成交额环比、同比分别扩大23.5%、50.0%。同时,美联储坚持暂停降息,美债收益率迅速攀升至4.5%附近,中美国债利差迅速走阔,带动1年期掉期点降至-2200pips附近。4月末至5月初,中美举行经贸磋商,释放出贸易战缓和的信号,掉期点逐步回升至-1950pips。但与此同时,美国政府财政赤字问题逐渐凸显,国际信用评级机构穆迪下调美国主权信用评级,反映出全球市场对美元资产的担忧,美债收益率再次上升,1年期掉期点再次下探至-2200pips。

第三阶段:5月中旬至10月中旬经济衰退交易阶段

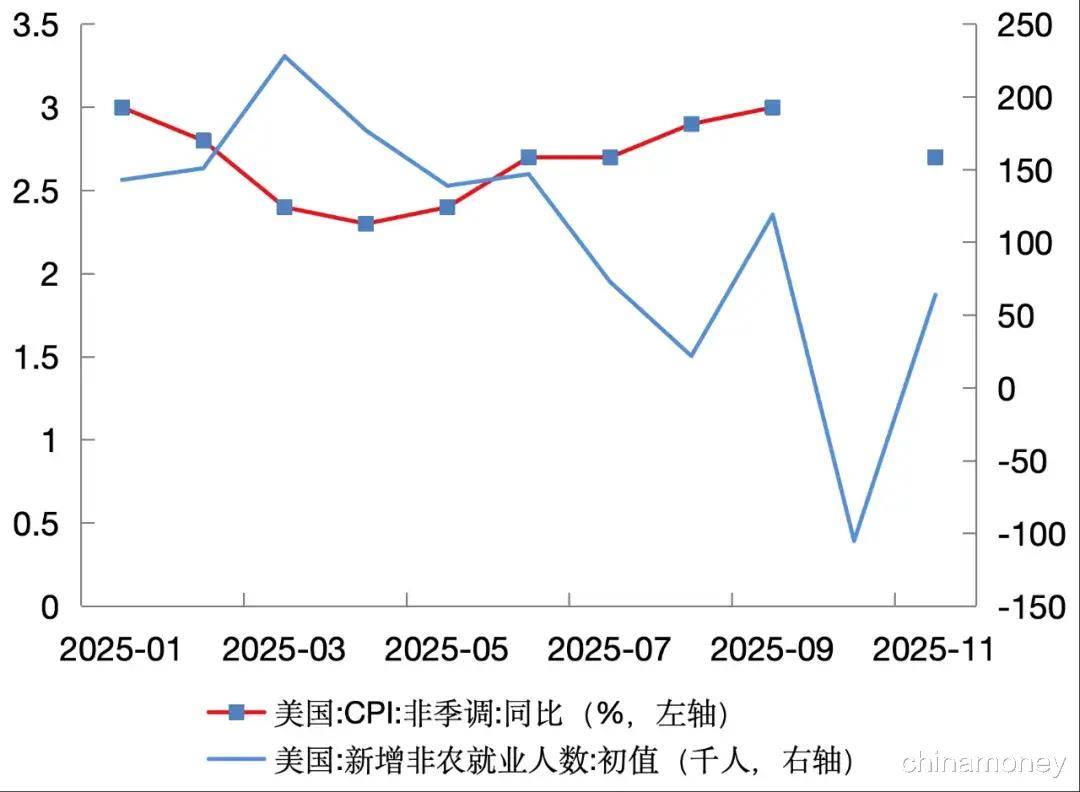

1年期掉期点由-2200pips附近持续攀升至-1250pips左右,人民币兑美元掉期再次步入上行通道。一方面,自5月中旬起,中美就关税问题达成初步缓征协议,美国与其他主要国家之间的谈判也进入密集阶段,且CPI回落至2.4%左右,关税对经济的影响预期逐渐减弱;另一方面,美国就业数据的疲软态势开始显现,新增非农就业人数开始急剧下降,从3月份的22.8万人降至5月份的13.9万人,进而降至8月份的2.2万人,且9月初美国劳工部大幅下修2024年4月至2025年3月间的新增非农就业人数数据。由于经济数据的转弱,美联储开始偏鸽表态,加之其间中东地缘冲突风险加剧,推动了全球避险情绪的升温,市场逐步开启降息预期交易,美债收益率逐步进入下行区间。美联储在9月份重启降息,降息25BP,10月份再次降息25BP,10年期美债收益率由4.5%下行至4%左右,中美利差由2.8%持续收窄至2.2%,推动人民币兑美元掉期点持续拉升,1年期掉期点在10月中旬达到-1250pips的年内高位区间。

图3 美国CPI同比及新增非农就业人数

数据来源:Wind资讯

第四阶段:10月中旬至年末关税缓和阶段

美国对华关税政策进一步缓和,市场对美联储降息的定价部分回退,1年期掉期点回调至-1330pips附近。11月初中美正式就关税问题达成阶段性框架协议,市场对美国经济和金融稳定的担忧有所减轻,风险偏好回暖;在美联储连续两次的降息落地后,降息交易出现短期逆转,10年期美债收益率回调至4.1%上方,中美利差再度走阔,带动人民币兑美元掉期点回落。12月初公布的失业数据显示美国劳动力市场继续走弱,使得降息预期再度抬头,美联储12月FOMC会议如期降息25个基点。但由于美联储内部分歧加剧,以及政府停摆导致通胀、劳动力等经济数据的缺失或失真,未来降息路径的不确定性加大,1年期掉期点横盘震荡。

(二)人民币外汇期权市场回顾

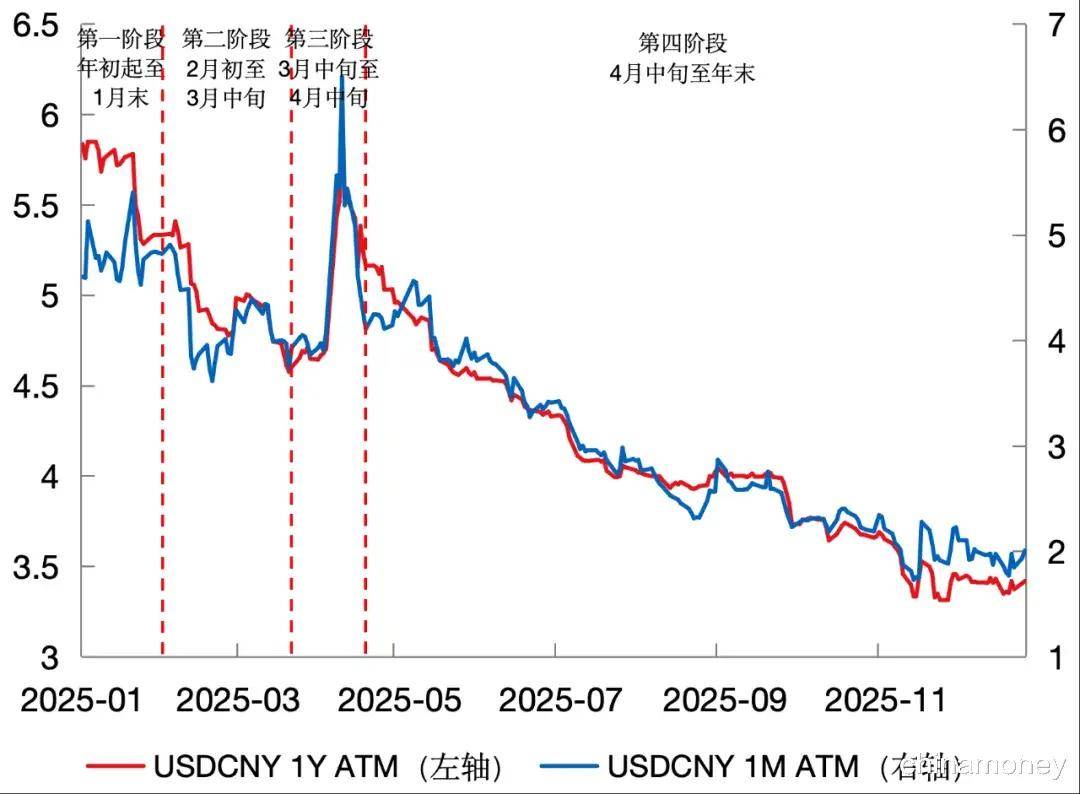

2025年,各期限人民币外汇期权波动率在1月至2月初、3月中旬至4月中旬这两个时间段内出现大幅上涨,其余时间呈现出平稳下降的态势。2025年人民币外汇期权市场的走势可据此划分为四个阶段。

图4 USD/CNY 1Y ATM与1M ATM期权波动率(%)

数据来源:彭博资讯

第一阶段:年初起至1月末

由于特朗普关税政策的高度不确定性,年初期权市场延续上一年年末的走势,于高位进行整理。短端1M、长端1Y平值期权隐含波动率(以下简称“ATM”)分别在4.5%至4.7%、5.7%至5.9%的区间内震荡。随着1月下旬特朗普正式就职,首日未提及关税相关内容,市场对于大幅度加征关税的担忧情绪暂时得到缓解,各期限期权隐含波动率在短线冲高之后回落。

第二阶段:2月初至3月中旬

特朗普关税政策先实施落地,而后延缓征收,关税威胁整体程度低于市场预期。在市场情绪逐渐趋于平稳后,各期限期权隐含波动率开始呈现震荡下行态势。1M ATM隐含波动率从4.8%降至约3.7%,1Y ATM隐含波动率从5.4%降至约4.6%。

第三阶段:3月中旬至4月中旬

4月初,特朗普政府实施的对等关税政策远超市场预期,市场恐慌情绪大幅上升,各期限期权隐含波动率在短期内迅速冲高至年内最高水平。其中,1M ATM隐含波动率升至6.5%左右,1Y ATM隐含波动率升至6%左右;1M 25D风险逆转期权RR在短期内冲高至0.9%左右(而在全年其余大部分时间里,该指标均处于0%以下),显示出市场对人民币快速贬值的担忧。随后经过中美双方的博弈,美国宣布关税暂停90天,市场情绪逐渐趋向稳定,各期限期权隐含波动率也逐步回落。其中,1M ATM隐含波动率回落至4.1%,1Y ATM隐含波动率回落至5.15%上下,1M 25D风险逆转期权RR再度回归负值区间。

第四阶段:4月中旬至年末

随着中美之间多轮关税磋商会议的进行,大幅度加征关税的威胁逐渐降低,市场情绪逐步趋稳,各期限期权隐含波动率稳步下行至年内低点。1M ATM隐含波动率由4.1%下降至2%附近,1Y ATM隐含波动率由5.15%下降至3.4%附近。在此时间段,人民币币值呈现稳步升值的态势,人民币兑美元即期汇率由7.35下行至7附近,市场对人民币的看涨预期相对稳定,1M 25D风险逆转期权RR由0%附近进一步下行至-0.5%左右。

二、2026年人民币外汇衍生品市场展望

(一)人民币外汇掉期市场展望

国内方面,随着“十五五”规划的出台,预期更多支持经济的政策即将颁布,货币政策预计将维持适度宽松,央行仍存在小幅降准降息的可能,经济基本面稳中向好。

国际方面,美国经济面临一定的滞胀风险,货币政策进一步趋向宽松的可能性较大。美联储主席鲍威尔的任期将于2026年5月结束,鉴于特朗普曾多次向美联储施压要求降息,待新任美联储主席人选逐渐明朗后,其立场或偏向鸽派。预计2026年美国经济基本面将延续走弱,美联储将继续降息。

综上所述,预计2026年上半年中美利差或延续收窄走势,人民币兑美元掉期市场逐步震荡上行;下半年随着美联储降息周期进入尾声,中美利差趋于稳定,掉期点有望进入新的波动区间。

(二)人民币外汇期权市场展望

2026年随着国内经济的复苏,人民币汇率或延续温和升值态势。与此同时,一系列政治经济事件、地缘冲突以及贸易摩擦等仍可能对人民币汇率产生扰动。

整体而言,2026年美联储主席人选的确定、美国政府对美联储独立性的干预、美国中期选举、政府阶段性停摆、关税政策的执行与调整等事件,可能导致各期限期权隐含波动率出现脉冲式波动。但相较于2025年,2026年特朗普处于任期第二年,美国政治环境整体相对稳定;贸易磋商与谈判基本结束,关税扰动有所减弱。因此,预计2026年人民币隐含波动率的整体中枢及高点均将低于2025年,呈现出大部分时间在低位波动、特殊事件发生期间局部冲高的走势。

作者:刘阳,华夏银行金融市场部