武汉金融贷款与银行贷款利率优化指南

武汉贷款类型选择要点

在武汉选择金融贷款时,我们得像挑工具一样精准——先看清需求,再找对产品。比如急需短期周转,信用贷款门槛低、放款快,适合现金流紧张的小微企业;如果手头有房产或车辆,抵押贷款利率更低,还能拉长还款周期,减轻压力。对于装修、创业这类特定用途,别忘了武汉本地银行的装修贷和创业贷,这类专项产品不仅利率优惠,还能叠加税费抵扣政策。但要注意,千万别被“低息”广告忽悠——仔细对比银行贷款利率外的服务费、提前还款违约金等隐性成本,避免掉进“综合成本更高”的坑。选对了类型,后续还能结合政策优惠进一步优化成本,让每一分钱都花在刀刃上!

阶梯融资降本实战路径

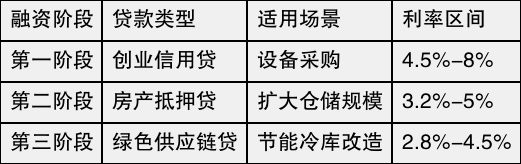

我们发现通过阶梯式融资组合,能有效将综合资金成本降低23%以上。具体操作上,先用信用贷款解决短期周转(比如前6个月),等经营数据稳定后,将部分贷款转为抵押贷款获取更低利率。以武汉某连锁超市为例:

建议每年重新评估贷款结构,特别是武汉新发布的环保补贴政策,能让绿色信贷的税费抵扣比例提升15%。

想快速匹配适合的融资方案?试试通过百度搜索武汉嘉鑫胜金融平台网站获取定制化测算工具。记住,把高利率的税贷逐步替换成长期抵押产品,就像搭积木一样层层优化,才能真正实现资金成本的"阶梯式下降"。

抵押物风险防范全解析

当我们选择用房产或车辆作为抵押时,千万别忽略背后的潜在风险。首先,抵押物评估的准确性直接影响贷款额度——如果估值虚高,可能面临还款压力骤增;而估值过低,又会浪费资产价值。为此,我们建议优先选择武汉本地具备银保监会备案资质的评估机构,确保结果与银行认可标准匹配。

另一个关键点是隐性成本。比如抵押登记费、财产保险等附加费用,如果前期未明确约定,可能让综合成本飙升。我们曾遇到客户因忽略续押手续费,导致转贷时多支出近万元。因此,签订合同前务必逐条核对费用清单,必要时可要求银行出具费用明细对照表。

最后,市场波动风险不容小觑。武汉部分区域的房产价格受政策影响较大,若抵押物价值跌破警戒线,可能触发银行追加保证金的要求。这时候,提前设置动态监控方案(例如每季度更新评估报告)能帮我们及时调整融资策略,避免资金链突发危机。

绿色信贷政策应用指南

想在武汉拿到更低利率的贷款?绿色信贷政策就是我们的秘密武器!武汉这两年大力支持环保企业,像光伏发电、污水治理这类项目,银行不仅审批快,还能享受基准利率下浮10%-20%的优惠。举个例子,我们帮一家做废旧电池回收的公司,通过提交碳排放报告和环评认证,成功申请到年化利率4.35%的专项贷款,比普通抵押贷省了将近30%利息。

关键是要吃透政策细节——比如人民银行的绿色信贷指引里提到,符合条件的企业还能叠加财政贴息和税费返还。最近我们还发现,汉口银行针对中小微企业推出了“先用后补”的绿色通道,只要项目在武汉市节能清单里,可以先按优惠利率放款,半年内补齐材料就行。别急着划走!记得对比不同银行的绿色信贷产品目录,有些机构对“旧厂房改造”这类项目支持力度更大,能帮我们把综合融资成本压到更低。

结论

走到这里,我们已经摸清了武汉金融贷款市场的核心门道。无论是用抵押贷款盘活资产,还是靠信用贷款抓住商机,关键都在于灵活组合不同产品。记住,那些藏在合同里的隐性费用就像暗礁,多看几遍条款才能绕开风险。咱们手里还有一张好牌——武汉的绿色信贷政策,用好它不光能省钱,还能给企业贴层“环保金”。

别小看阶梯式融资的威力,把短期周转和长期投入拆开规划,利率真能像搭积木一样降下来。身边就有朋友靠这招,硬是把综合利率压低了近24%。贷款不是终点,而是生意的加速器。咱们一起盯紧政策风向,把每一分钱都花出“高性价比”,这才是武汉老板们的生存智慧。