央行信誉下降会削弱制度韧性吗?

导读

近年来,随着非常规货币政策长期化、通胀再度回升以及外部冲击增多,中央银行在宏观治理体系中的角色和地位正在被重新审视。尽管央行独立性和通胀目标制在相当长时期内被视为宏观稳定的基石,但通胀持续偏离目标、政策不确定性上升以及全球冲击的叠加,使公众对央行履行核心使命的信任出现松动,并可能向更广泛的制度层面外溢。基于这一现实关切,本文系统考察了 中央银行可信度与一国制度韧性之间的内在联系,构建了同时刻画通胀目标偏离、货币政策不确定性与全球冲击因素的 央行信任指标。研究发现,央行可信度的短期下降 不仅削弱公众信任,而且会显著降低一国吸收和应对外部冲击的制度韧性,其影响在金融危机前后均具有稳健性。这一结论从制度经济学视角揭示了 货币政策信誉对宏观治理体系稳定性的深远影响,为理解央行角色、制度信任与经济韧性之间的互动关系提供了重要经验证据,也为当下高度不确定的全球环境下重塑央行公信力与制度基础提供了启示。“IMI财经观察”公众号特推出此文,以飨读者。

央行信誉与制度韧性

(Central Bank Credibility and Institutional Resilience)

01

研究背景

全球金融危机以来的16年间,央行的使命定义与公众认知发生了重大转变。非常规货币政策的持续推行与通胀的回归,导致央行信誉显著下降。学界与政策制定者近期重新聚焦外生冲击下的经济与制度韧性,本研究核心探讨中央银行在构建这两种韧性过程中所扮演的角色及实际影响。

已有大量研究证实,全球金融危机对各国中央银行的制度运行产生了深远影响。该影响在发达经济体中表现尤为突出,社会各界普遍呼吁调整中央银行的部分独立性,重新界定其使命定位、优化与公众的沟通机制,同时对其实现经济目标的公信力提出质疑。从实践表现来看,新兴市场经济体在危机期间常出现通胀超调现象,而发达经济体在2021年之前则长期面临通胀不达标的困境。在此背景下,中央银行履行核心使命的公信力受到严重冲击。加之危机应对过程中,中央银行行长们秉持“不惜一切代价”的应对理念,以及主动承接新职责的倾向,为一系列事前未形成广泛共识的大规模货币干预操作及其后续退出困境埋下隐患。

中央银行公信力的下滑将产生深远影响。在货币政策领域,通胀目标制作为维持信誉的关键手段,在通胀预期脱离货币政策时效果会减弱。本研究提出核心假设:中央银行公信力的短期波动,将同步导致公众对中央银行的整体信任度下降;而信任作为制度性存量变量的调整具有滞后性。若公众对中央银行的信任持续流失,将可能引发制度质量的全面退化,进而导致经济体整体制度韧性的削弱。

本文拓展了现有研究,将货币政策对制度的影响与央行信誉、制度韧性的研究相结合,聚焦通胀预期调控、央行信任与信誉、制度强弱及治理三大领域。研究的创新之处在于,通过全新数据集量化了此前未被充分探究的信誉与韧性关联,提供了制度韧性与经济表现相关的实证证据。研究采用动态面板和时间序列模型,分析央行信誉变化对制度属性的影响,核心结论为:央行在既定或隐含货币目标上的表现欠佳,会显著冲击制度韧性,且该结果在多种方法与危机前后样本中均稳健。

02

文献综述

(一)央行信誉

目前尚无对信誉的统一定义,其本质上是央行兑现控通胀及其他公众承诺的能力,且通胀表现通常是核心衡量维度。价格稳定与金融稳定紧密相连,多数央行均承担部分或全部金融稳定职责。实证研究普遍以通胀实际值与预期值的偏差为切入点,认为显著且持续的偏差会导致信誉下降。通胀目标制(IT)与央行信誉的关联则较为复杂:一方面,通胀目标制通过强化问责制提供纪律性,有助于提升信誉;另一方面,非明确通胀目标制央行可能模仿相关行为,且不同通胀目标制的定义差异使对比研究存在难度。此外,央行与市场及公众的沟通质量,也是影响信誉的重要因素。

现有信誉指标往往忽视制度的缓慢变迁性,而治理水平与经济表现、风险承担行为的关联已被长期研究证实。理论上,央行治理缺陷可通过任命保守型央行行长弥补,但此类行长能否提升整个机构的韧性尚不明确。

(二)对货币机构的信心与信任

社会信任的决定因素尚不明确,但经济表现会影响公众对政治和经济机构的信任,全球金融危机等重大危机已显著削弱了这种信任。关于央行信任的研究相对较少,现有证据表明央行自主性与社会信任呈非线性正相关,且信任具有内生性,其既受央行独立性影响,也能反过来提升独立性。

部分实证研究发现,公众对央行的信任与经济表现存在关联。例如,基于欧盟晴雨表调查的研究显示,公众对欧洲央行的信任与对其他欧洲机构及银行业的看法相关,但其他央行的制度信任研究仍较为有限。

(三)制度韧性

制度韧性受信誉与信心的双重影响,核心是机构或政策制定者应对冲击的能力。韧性与制度的灵活性和确定性存在动态权衡,且可能与制度的属性相悖:韧性强调系统内部状态转换,而非结构变化。现有研究认为,少数机构主导的制度体系更易脆弱、缺乏韧性,而推行不良政策也会增加脆弱性。制度韧性的衡量需结合经济与政治维度,现有研究已构建包含治理、制度属性等系统层面经济指标的韧性指数。

03

研究方法

(一)信心的衡量

本文将央行信心定义为三个组件的聚合,分别是通胀目标偏差、货币政策不确定性和全球偏差,整体数值越高表示央行表现越差、公众信心越低。

首先是通胀目标偏差。并非所有偏离数值目标的行为都需要发出信誉丧失的信号,因为有理由假设政策制定者和公众会容忍一些错误,视其为不可避免的、暂时的甚至央行无法控制的。因此,仅当预期通胀超出特定容忍区间时,才对偏差进行惩罚,且重点考量中长期偏差而非短期波动;若央行无明确通胀目标,则采用五年移动平均通胀率作为替代基准。

货币政策不确定性由通胀与实际GDP增长的预测误差组合构成,两项误差赋予同等权重,以此反映央行政策实施过程中的不确定性程度。全球偏差则用于捕捉全球冲击对国内通胀目标的外部影响,具体计算本国滞后一期通胀与全球滞后一期通胀的缺口,体现汇率传递效应的不完全性。

(二)制度韧性的衡量

一个经济体的整体制度韧性可以被视为政治和经济制度韧性的结合。经济韧性包括三个方面。首先是产权。理论上,产权水平较高的国家在危机时期应能给公民灌输信心;同样,交易、管理和处置自有财产的能力应允许调整机制在危机时期更有效地运作,减轻外生冲击带来的痛苦。这里产权用“契约密集型货币”来表示,即持有在正规银行部门的货币比例。 其次是汇率类型,一国的汇率制度越灵活,适应外部冲击的能力应该越强。 第三是对外开放度,一国对贸易的开放度和对资本流动的开放度都应允许经济进行更迅速的调整。

政治韧性同样包含三个维度。 首先是民主程度,民主能够促进必要的转移支付以缓冲经济冲击的痛苦。 其次是行政约束,实质上捕捉政体中的否决点,作为防止糟糕经济政策的保障。 最后是政府支出占GDP比重,作为经济僵化程度的衡量。前两项预期与制度韧性正相关,而政府规模预期负相关。本文通过将民主和行政约束相加并减去政府规模来聚合这些指标。

总体制度韧性被定义为经济和政治韧性成分的线性组合。由于缺乏关于哪个成分应赋予更多权重的理论阐述,两个成分被赋予同等权重。

(三)实证模型

04

数据与结果

(一)数据来源与质量

研究使用了包括 IMF数据、世界发展指标、央行独立性数据、金融危机数据、人力资本数据、政治制度数据、武装冲突数据以及非正规经济数据等广泛来源,所有估计均以年度频率进行。数据集覆盖了最少92个国家到最多107个国家,代表了全球GDP的约80%。

(二)典型事实

为了直观展示数据特征,研究首先通过图表分析了关键变量的演变趋势。

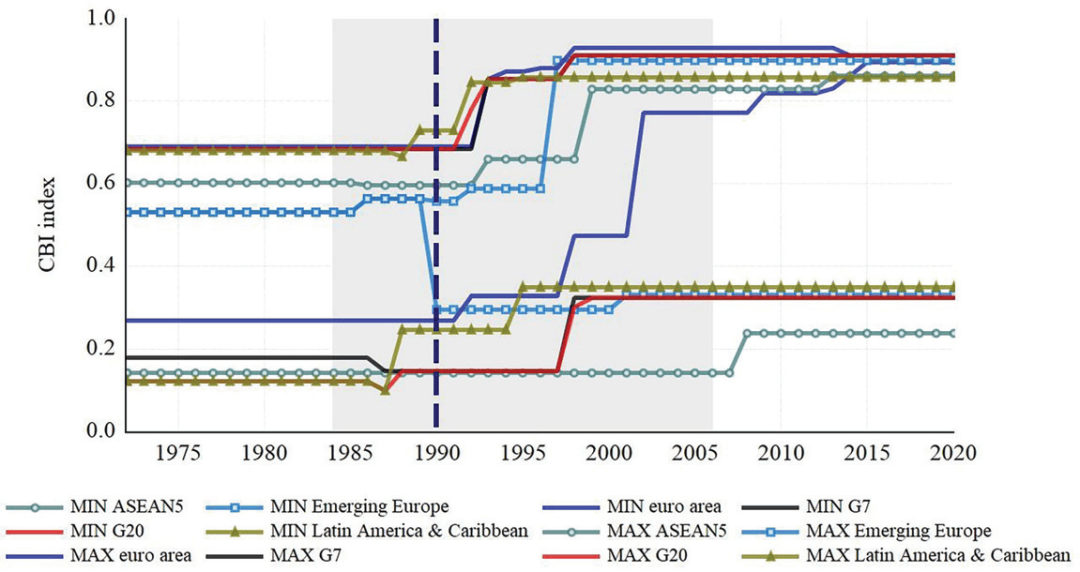

图1 Central Bank Independence

图表显示,自1970年代初以来,CBI总体呈现上升趋势,但不同区域间存在显著的异质性。 G7、G20、欧元区、拉美及加勒比地区、东盟五国以及新兴欧洲的数据显示,尽管全球经历了“大缓和”时期,各地区CBI的最高值与最低值之间的差距在多数地区随时间推移而扩大。在1990年代之前,国家组别间的CBI随时间变化很小,这也部分解释了为何计量检验主要集中在过去三十年的数据。值得注意的是,在通胀开始温和、经济增长波动减小后,政府赋予了货币政策制定者更大的自主权。

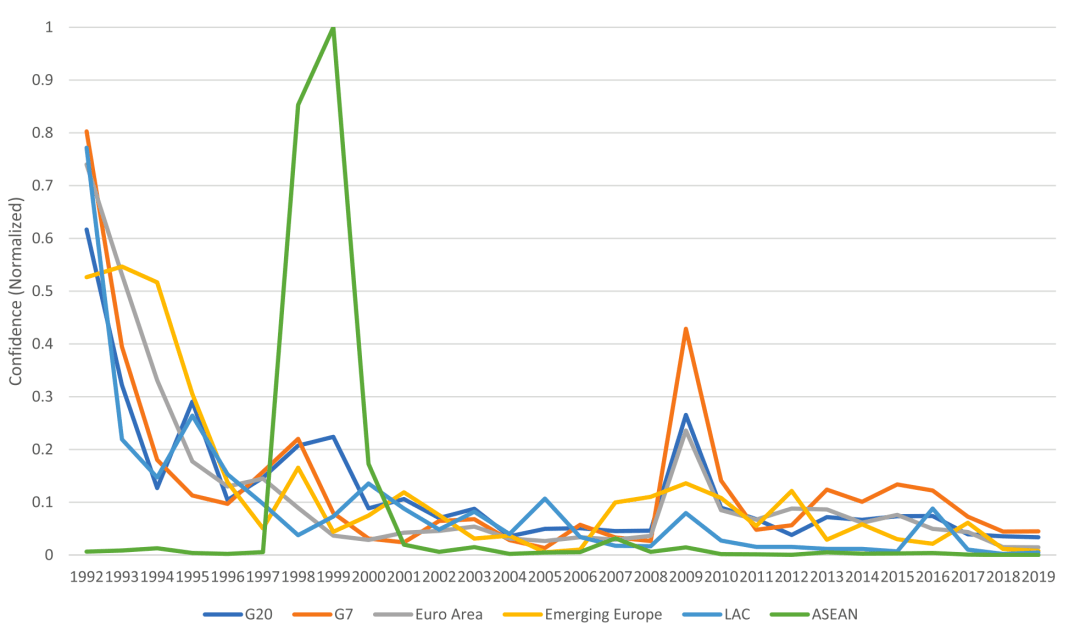

图2 Confidence in Central Banks

信心指标(CONF)聚合了目标偏离、货币政策不确定性和全球因素。需注意,CONF数值越低,代表对央行的信心越高。图表显示出三个显著特征: 一是异质性,CONF随时间的波动性远大于CBI; 二是区域差异,G7国家的CONF通常远低于世界其他地区,但在全球金融危机后,东盟五国、拉美乃至G20的信心水平在某些年份超过了G7; 三是危机冲击,GFC期间,最富裕经济体的CONF出现飙升,意味着对央行的信心出现了暂时但巨大的下降。虽然CONF在危机后有所恢复,但直到样本期末才接近危机前水平。

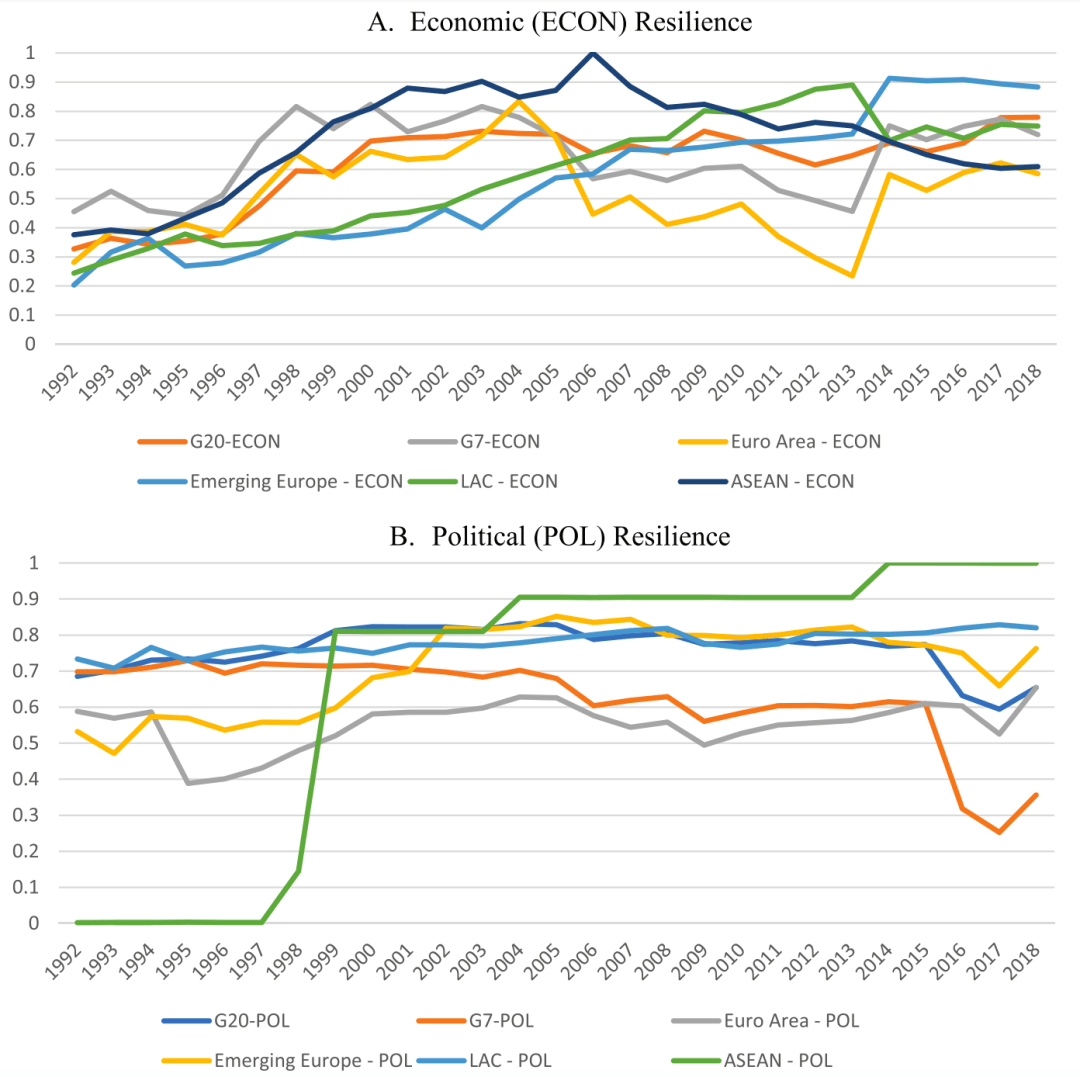

图3 Economic and Political Resilience

韧性被定义为 更高的央行信心、更大的制度信任以及更强的应对宏观金融冲击的能力。图表展示了如下趋势:经济和政治韧性水平均随时间上升,但在1990年代中期经历了重大提升后,出现了一种缓慢但明显的下降趋势。欧元区的经济韧性因主权债务危机而明显下降;新兴欧洲和G7在某些时期有所上升。G7国家的政治韧性在2016年后急剧下降,而欧元区在主权债务危机后政治韧性有所回升。经济韧性在样本末期有所改善,这诠释了韧性的概念,即承受并从对公众央行信心产生负面影响的发展中恢复的能力。

(三)计量结果

基于模型选择的结果,System-GMM的估计结果显示出高度的一致性。首先,央行信誉与韧性呈负相关。在所有模型中,央行信誉指标的系数均为负且显著。这意味着,央行表现越差,制度韧性越低。 量化来看,央行信誉每下降1个百分点,对应着一国制度韧性平均下降3.6个百分点。其次,产权波动性具有强烈的负面影响。例如,样本中最高的产权波动性对应着制度韧性的大幅下降。即使在均值水平,产权波动的存在也会导致韧性平均下降2%。最后,央行独立性(CBI)在部分模型中显著为正,表明法律上的独立性对韧性有益,但在危机后时期其显著性消失,也即法律独立性不如实际信誉表现稳健。

(四)动态效应与脉冲响应分析

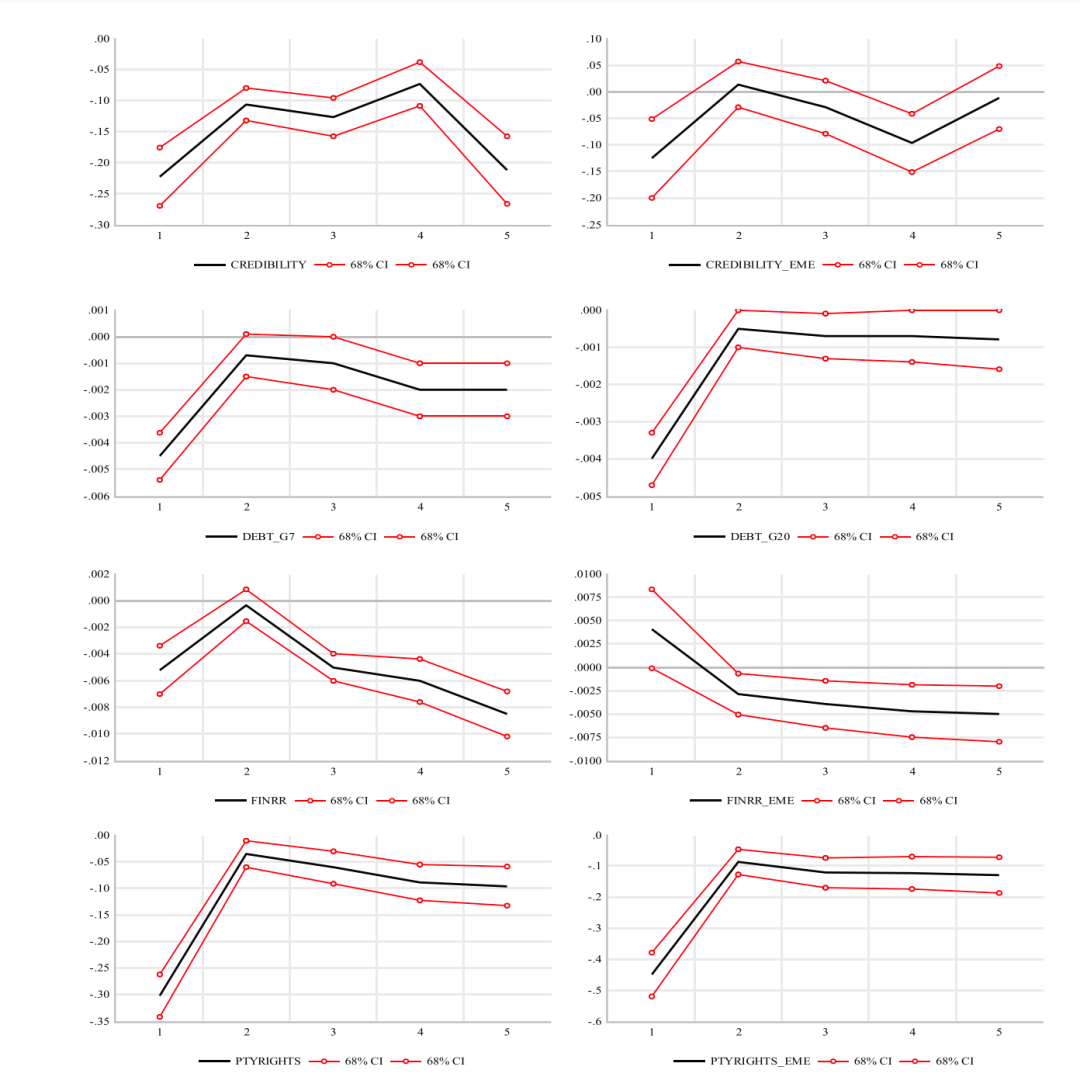

为了探究冲击的动态传导路径,研究利用局部投影法绘制了脉冲响应图。

图4 脉冲响应分析图

研究重点关注 四个持续显著的协变量:央行信誉、政府债务、金融风险和产权波动性。在央行信誉冲击方面,全样本结果显示,央行信誉的提升在所有滞后期均发现能显著提升制度韧性。在新兴市场,证据略显混杂,但在第一年和第四年后,信誉确实改善了韧性。这表明在新兴市场,信誉与韧性的联系可能比在发达经济体更脆弱。其他变量冲击方面,政府债务上升会降低韧性,这一结果在G20经济体中尤为强烈;金融风险转化为更多的金融脆弱性时,会降低所有国家的韧性,包括新兴市场;产权波动性的效应最为清晰,这种形式的波动性上升会毫不含糊地降低韧性。总体而言,局部投影的结果生成的动态路径与上述回归结果高度一致,进一步证实了静态回归发现的因果方向。

05

结论

(一)研究总结

本文探讨了从央行信誉到信任再到整体制度韧性的传导链条。现有研究往往侧重于解释韧性包含什么,而对其驱动因素知之甚少。基于这一空白,本文应用动态面板模型,表明对中央银行的信心与整体制度韧性直接相关;央行因未达通胀目标而失去信心的程度越深,其对该国整体制度韧性的损害就越大。简而言之,鉴于央行在一国制度体系中的中心地位,央行使命的动摇注定会对系统韧性造成显著负面影响。

(二)政策启示

首先,信誉不仅关乎通胀。央行不仅影响物价稳定,更具有深远的制度外部性,其信誉的丧失会溢出到法律、行政和市场调节机制中,削弱国家应对未来危机的整体能力。其次,独立性与绩效并重。虽然法律上的独立性对韧性有正向作用,但实证结果显示,基于实际绩效的“信誉”指标解释力更强。这意味着仅仅给予央行法律地位是不够的,央行必须通过实际的通胀控制表现来赢得公众信任。第三,产权保护发挥关键作用。除央行信誉外,产权波动性是影响韧性的另一核心因素。政策制定者应致力于减少产权制度的不确定性,这与维护货币稳定同样重要。最后,应对未来冲击。在当前全球面临金融、宏观经济、军事冲突等多重冲击的背景下,制度韧性至关重要。研究表明,维护央行信誉是构建这种韧性的低成本、高收益策略。