金价半年跌超20%,中产的"避险焦虑"比黄金跌得更狠

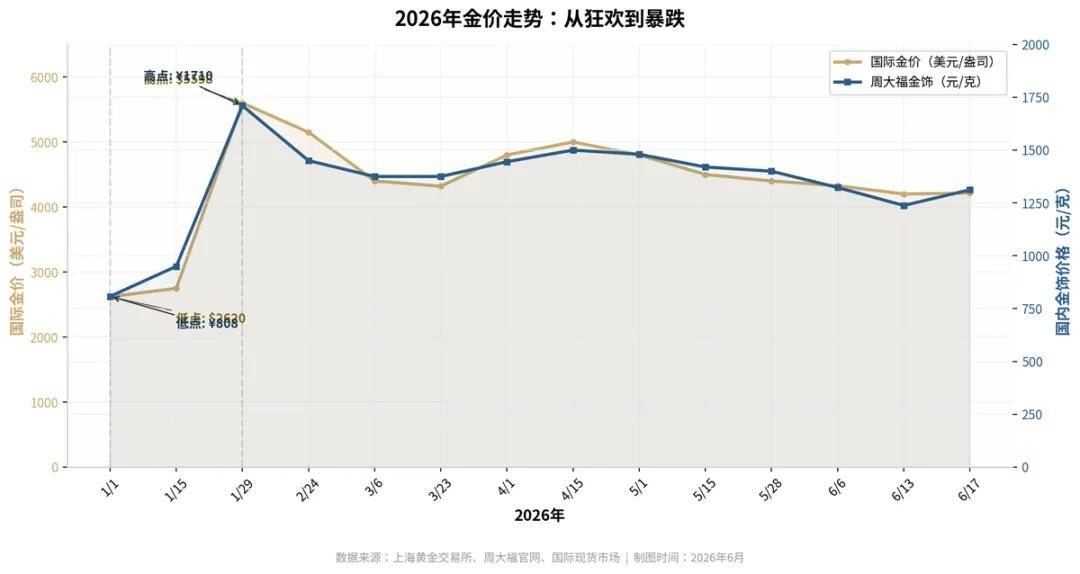

最近,国内品牌金饰价格跌至1236-1240元/克区间。与年初1710元/克的高点相比,每克缩水近400元。

国际金价更惨,从1月底5598美元/盎司的历史峰值一路跌至4100美元下方。

朋友圈里,有人欢呼抄底,有人哀嚎站岗。但更多人只是在默默滑动屏幕——这世道,到底什么才安全?

说穿了,金价跌不跌没那么重要。真正值得琢磨的,是这轮暴跌背后,整个中产阶层正在经历的"避险焦虑"——当房子、股票、黄金轮番让人失望,普通人的钱包和心理防线,到底该往哪儿放?

01 不是黄金不行,是美联储"变脸"太快

2026年6月6日,国际金价单日暴跌超3%,跌破4400美元关口。

6月10日至11日,金价彻底击穿4100美元大关,创去年11月以来新低。

国内金饰同步跳水,周大福从年初的高位跌至1238元/克。

但金价跌,不是因为"黄金不值钱了"。这半年金价下跌的推手,说白了就一个词:美联储。

2026年开年,华尔街几乎一致认为美联储年内会降息,黄金在"降息预期+地缘冲突+央行购金"三重叙事驱动下一路狂飙。

彼时,达利欧刚公开喊出"黄金应该配置15%",全球央行一季度购金244吨,中国黄金ETF被挤爆——2025年全年中国黄金ETF累计流入1100亿元,资产管理规模激增243%至2418亿元,持仓量飙升至248吨。

但风水转得太快。

6月5日,美国劳工部公布5月非农就业数据显示:新增就业17.2万人,是市场预期的两倍还多。紧接着,5月CPI出炉:同比增长4.2%,创2023年5月以来新高。

这两组数据一出,市场懵了。年初市场争论的是"美联储年内降息几次",如今交易的重点已切换到"加息多少基点"。

芝加哥商品交易所数据显示,交易员预计美联储12月前加息概率一度超70%。花旗把降息预期推迟到2027年,高盛更直言年内加息不再是"不可能事件"。

黄金的软肋就在这里。它不生息、不派息,持有它的机会成本就是美元利率。

当美联储维持3.5%-3.75%的基准利率不变、甚至可能转向加息时,资金自然从黄金流向美元资产——10年期美债收益率突破4.5%,存美元都有近4%的无风险收益,谁还愿意抱着一块不会下蛋的"石头"?

02 曾经的"中国大妈" = 今天的新中产?

金价跌成这样,让人不禁想起了2013年抢黄金的那批"中国大妈"。

2013年4月,金价两天之内从1550美元暴跌至1321美元。中国大妈们短短10天内投入约1000亿元人民币,扫货300吨黄金,逼得高盛在2013年4月下调黄金目标价,并建议平掉此前推荐的多头仓位。

但大妈们抄底抄在了半山腰。2013年底金价跌破1200美元,2015年底跌至1060美元附近——那些在1300-1400美元区间抢购的大妈,账面浮亏一度超过30%。

这一等就是6年。直到2019年2月,金价重新站上1342美元,大妈们才算基本解套。

所以你说"大妈解套了"?技术上确实是。但算上通胀、资金占用成本和那六年的心理煎熬,这笔"投资"实在难言漂亮。

而这正是问题所在:今天追高的中产,和当年的大妈又有多大区别?

历史从不重复,但总在押韵。

2013年的大妈和2026年的中产,面对的是同一个陷阱:在资产慌不择路的时候,把"从众"当成"避险",把"恐慌性买入"当成"战略性配置"。

03 不是黄金跌了,是所有"安全垫"都在变薄

金价下跌20%,放在更宏观的叙事里,只是中产焦虑的一个缩影。真正让人睡不着的,是发现那些曾经让人信赖的"安全资产",都在同时出Bug。

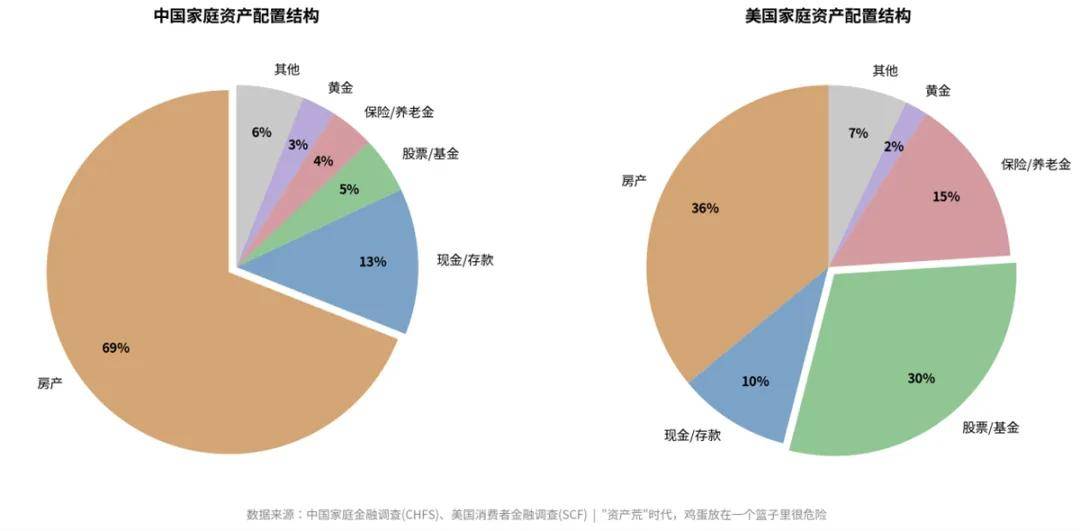

先说房子。房产在中国家庭总资产中的占比高达69%,而美国仅为36%。很多家庭在账面上都是"百万富翁",但很可能70%都系于一套房子的估值。

可问题是,这套房子正在缩水。

从2021年高点算起,部分城市房价调整幅度已超30%,三四线城市和远郊项目更是腰斩。摩根士丹利预计,中国房地产市场要到2026年底才开始筑底。

这意味着一个在二线城市花200万买房、首付60万、贷款140万的中产家庭,房价跌30%后,房产市值只剩140万——刚好抵掉银行贷款。

名义上"有一套房子",实际净资产归零,每月还要按时还房贷。

这种缩水不会直接体现在工资条上,但会实实在在地压垮消费意愿——你敢不敢换车?敢不敢生孩子?敢不敢辞掉那份996的工作?

然而,房子的问题只是冰山一角。就业市场的寒意,同样让人坐立不安。今年,全国应届高校毕业生预计达1270万人,再创历史新高。

但就业市场的盘子并没有同步扩大——互联网大厂持续缩招,地产行业裁员潮未止,教培、金融、外贸等传统"中产就业大户"都在收缩。

2026年前四个月,城镇调查失业率维持在4.3%附近,但16-24岁青年失业率一度逼近20%。2026年国考整体报录比约98:1,一些热门岗位竞争比竟然超过了6000:1。

全国工商联及国家发改委数据显示,民营企业贡献了80%以上的城镇劳动就业,是吸纳就业的绝对主力。

而就业市场的寒意,本质上也是民营企业投资信心尚待修复的折射。当民营企业家普遍收缩战线、减少招聘时,中产阶层的"收入安全垫"怎么可能不跟着变薄?

麦肯锡2025年调研显示,中国消费者对家庭收入增长的预期从2024年的2.5%降至2025年的1.4%。消费信心持续承压,越来越多中产家庭选择缩减非必要开支,以应对不确定性。

而教育,则是中产家庭心头更隐秘的一根刺。中产对教育的焦虑,从来不只是"要不要上补习班"这么简单。

育娲人口研究的测算显示,全国家庭把一个孩子从出生养到大学本科毕业,平均花费约68万元。

在一二线城市,想要"稍微体面一点"的教育路径——双语幼儿园、重点小学、奥数班、钢琴课、海外游学——这个数字轻松突破200万。

教育的本质是什么?对中产来说,它是一场用金钱换取"阶层不滑落"的军备竞赛。

当房产不再增值、工资不再上涨,教育支出的每一分钱都在挤压家庭的现金流。更残酷的是,花出去的钱未必能换来等值的"阶层保险"——AI正在重塑就业市场,今天花大价钱培养的"技能",十年后可能一文不值。

当房子、工作、孩子,这三座大山同时压过来,中产才发现,原来所谓的"安全垫",每一层都在变薄。

04 "资产荒"时代,普通人真正的"避险"是什么?

那到底该怎么办?

先回答一个更根本的问题:为什么我们会觉得"无处可投"?答案很简单。中国家庭近七成资产押在房子上,一成三是现金存款,股票基金加起来不到一成,黄金只占3%左右。

当房子这个"大篮子"开始漏水,其他篮子又太小,自然会产生强烈的"资产荒"感——不是没钱,而是不知道钱往哪放。

美国中产家庭的配置则完全不同:房产只占36%,股票和基金占30%,保险和养老金占15%。

但中国中产很难简单"抄作业",我们的资本市场不够成熟,养老体系不够完善,更重要的是,中国人对"实物资产"的执念根深蒂固。

那么,在这个所有传统避险资产都在摇晃的时代,普通人到底该怎么自处?

第一,承认"没有绝对安全",就是最大的清醒。

达利欧说得很直白:"没有任何判断是确定的,包括我自己的。"

黄金不是永远的神——2026年3月美以伊冲突白热化之际,黄金单月暴跌超13%,创2008年以来最大月度跌幅,传统"乱世买黄金"的铁律短期失效。

房子不是永远的神——日本房产泡沫破裂后,东京房价跌了整整20年。

股票更不是永远的神——A股17年过去了还在4000点上下打转。这个世界上本就不存在"绝对安全"的资产,所有"避险"都是有条件的、相对的、阶段性的。

第二,分散配置,不是高端操作,而是生存底线。

达利欧的"全天候组合"思路,普通人可以借鉴其底层逻辑,核心就一句话:别把鸡蛋放在一个篮子里。

达利欧建议普通投资者的黄金配置比例在10%-15%之间,但前提是"作为战略配置,而非战术押注"。

他的原话是:"配置黄金应该是出于战略资产配置的考虑,而不是为了对黄金价格进行战术性押注。"

翻译成大白话:买点黄金放在那儿,是为了防止哪天世界乱套了不至于一无所有,不是为了低买高卖赚差价。如果你抱着"炒黄金"的心态进来,那你和2013年的大妈、2026年初追高的中产,本质上没啥区别。

第三,最靠谱的"避险资产",是你自己。

你的专业技能、行业经验、人脉网络、学习能力,这些东西不会随金价波动,不会随房价涨跌,也不会被美联储的决议所左右。

麦肯锡2025年报告指出,中国消费市场正在经历"K型分化":服务消费增速(5.5%)显著快于商品消费,健康、教育、体验类支出逆势增长。

那些能提供"不可替代性服务"的人——主刀医生、资深律师、技术专家……他们的收入韧性远高于依赖资产增值的"食利阶层"。

所以,与其每天盯着金价走势图焦虑,不如花点时间想想:如果明天失业了,你的技能在市场上值多少钱?如果房产再跌20%,你的收入能不能覆盖房贷和生活开支?

黄金的避险属性在极端危机中可能暂时失效,但你的专业能力和学习能力在任何环境中都不会"归零"。

2013年的大妈以为黄金打折就是捡便宜,结果等了6年才解套。2026年的中产以为黄金ETF是"稳稳的幸福",结果半年回撤20%以上。

两代人的教训其实是同一个:把"避险"等同于"某一种资产",这本身就是一种认知陷阱。

真正值得追求的,不是找到一个"永远不会跌"的神器,而是建立一个足够分散、足够韧性、足够理性的资产结构,以及一颗承认"我不可能预测一切"的平常心。

说到底,黄金从古至今最大的功能,从来都不是"赚钱",而是"让你在所有人都输光的时候,还能剩下一点"。

至于金价短期是1200还是1500?那不重要。重要的是,无论它涨还是跌,你的日子都能照常过下去。

而这,才是真正的避险。