阿斯麦Q2订单额55.4亿欧元超预期,环比增长41%,管理层警告2026年增长或无法实现 | 财报见闻

创始人

2025-07-16 13:49:15

0次

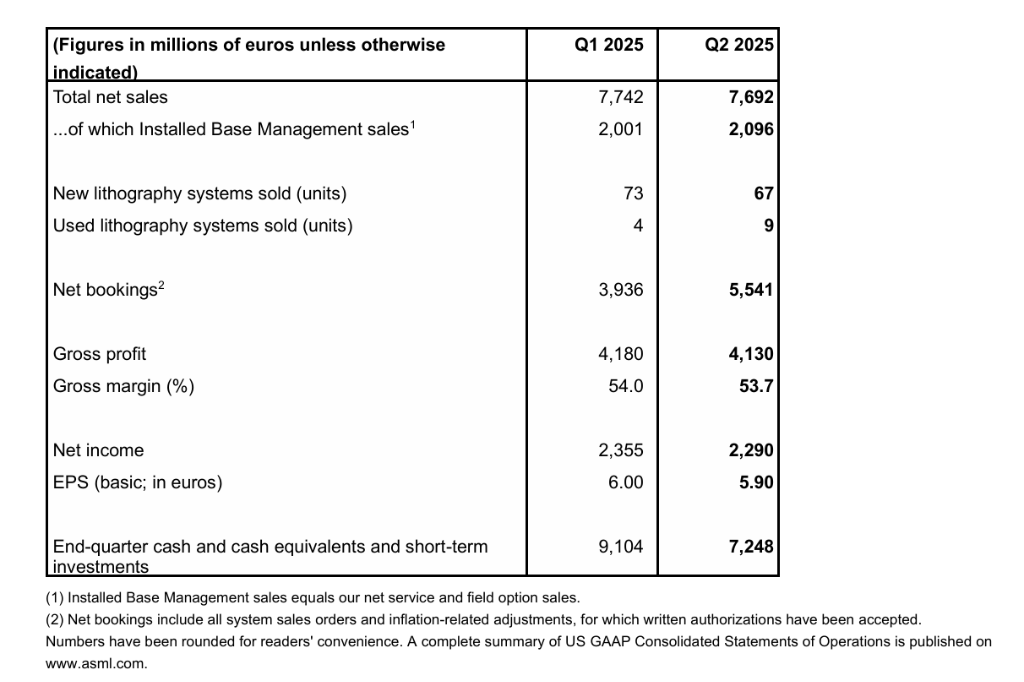

荷兰芯片设备制造商阿斯麦(ASML)二季度业绩强劲,总营收77亿欧元,净利润23亿欧元,均处于指引上限。公司维持全年总营收增长约15%及毛利率约52%的强劲指引,然而管理层警告,称其在2026年可能无法实现增长,尽管其第二季度订单量超出了市场预期。

16日,阿斯麦公布第二季度财报:

- 第二季度净销售额76.9亿欧元,市场预期为75.1亿欧元。

- 第二季度净利润22.9亿欧元,市场预期为20.5亿欧元。

- 第二财季订单额55.4亿欧元,环比增长41%,市场预期为48亿欧元。其中EUV设备23亿欧元。

- 毛利率达53.7%,超预期,主要得益于高利润的升级业务及一次性成本降低。

尽管订单表现亮眼,ASML管理层对未来增长前景保持谨慎态度。首席执行官Christophe Fouquet表示,AI客户基本面在2026年仍将保持强劲,但宏观经济和地缘政治发展带来的不确定性正在增加:

Q2业绩亮眼,新订单金额显著回暖“因此,虽然我们仍在为2026年的增长做准备,但目前无法确认是否能实现增长。”

第二季度核心数据显示,ASML净销售额达到77亿欧元,位于此前指引的上端,净利润23亿欧元,毛利率53.7%超出指引范围。然而,与第一季度相比,净销售额实际上出现了轻微下滑(从77.4亿欧元降至76.9亿欧元),净利润也从23.6亿欧元小幅回落至22.9亿欧元。

值得注意的是,新订单金额55亿欧元相比第一季度的39亿欧元出现显著回升,这在一定程度上缓解了市场对半导体周期下行和需求疲软的担忧。其中EUV设备订单23亿欧元,这表明客户对先进制程需求依然强劲。ASML的现金及短期投资从第一季度末的91亿欧元降至72亿欧元,主要因为执行了14亿欧元的股票回购计划。

此外,公司在本季度实现了首台下一代高数值孔径EUV系统的出货。这确保了其在2nm及以下制程节点的绝对技术壁垒。稳健的装机管理业务收入也从20亿欧元增长至21亿欧元,为公司提供了稳定的现金流。

更多消息,持续更新中……

相关内容

热门资讯

原创 重...

据多家国内权威篮球媒体证实,CBA吉林九台农商银行男篮正式做出阵容调整决定,不执行内线球员曾繁日合同...

银行板块震荡走高 多只银行ET...

银行板块震荡走高,截至10时44分,苏州银行涨超5%,宁波银行、建设银行、交通银行、工商银行等跟涨。...

银行理财与基金在资产配置中如何...

在资产配置中,银行理财和基金都起着重要作用,它们能够相互补充,帮助投资者构建更为合理的投资组合。 银...

财中ETF风向标|银行ETF鹏...

截至午盘,四大指数集体下跌,上证指数报3934.74点,跌1.54%;深证成指报14654.49点,...

银行板块早盘逆势活跃,银行ET...

7月13日早盘,市场震荡调整,银行板块逆势活跃,截至午间收盘,中证银行指数上涨1.5%,香港证券指数...

明缩暗扩: 沃什治下美联储的 ...

[ 美联储所持美国国债占全部未偿国债的比例从2021年底的峰值约19%降至约11.2%。 ] 美联储...

美国CPI数据公布前欧元承压—...

汇通财经APP讯—— 周一(7月13日)亚洲早盘, 欧元兑美元 承压走弱,交投于1.1400附近。 ...

淮北全力保障二季度育儿补贴足额...

为切实减轻家庭养育负担,扎实做好2026年二季度育儿补贴资金保障及发放工作,淮北市财政提前统筹、精准...

新加坡2名外劳爆料:好心帮同乡...

很多在新加坡工作的外籍劳工,都会定期把工资汇回家乡,养家糊口。 不过,汇款也必须通过合法渠道进行。 ...

工商银行株洲分行远程服务再提速...

三湘都市报7月13日讯(通讯员 胡婧微 全媒体记者 杨洁规)7月1日,工商银行株洲分行依托远程在线模...