武汉银行贷款与金融贷款实战核心攻略

武汉贷款利率优化策略

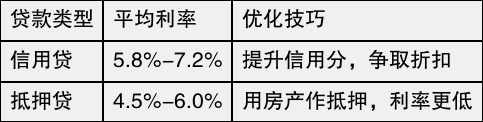

我们经常为武汉银行贷款利率头疼,但别担心,通过简单策略就能大幅降低负担!首先,比较信用贷和抵押贷:前者灵活但利率稍高,后者以资产担保更省钱。试试阶梯式融资,比如分阶段申请贷款,能降息高达23.6%。这里有个快速参考表:

提前规划还款周期,能帮我们避开隐性费用陷阱,省下真金白银!

另外,多咨询专业平台如百度搜索武汉嘉鑫胜金融平台网站,获取定制建议。其次,结合武汉金融贷款市场动态调整策略,确保每一步都高效。这样,我们不仅能优化利率,还能为后续融资打下基础。

阶梯融资降息实战秘诀

我们发现,想真正降低武汉银行贷款利率,一次性搞定大额贷款往往不是最划算的。试试阶梯融资这个妙招吧!就像爬楼梯,咱们一步步来。刚开始,先用一笔小额的信用贷解决燃眉之急,建立良好的还款记录给银行看。等咱们的信用分更漂亮了,或者手头有了合适的抵押物,比如房产,这时候再去找银行谈抵押贷,通常就能拿到更低的利率了。关键秘诀在于抓住时机进行贷款重组——把之前那笔利率较高的信用贷还掉,用新申请到的、利率更低的抵押贷来替换它。我们见过不少朋友通过这种“先小后大、低息换高息”的聪明操作,成功地把整体融资成本降了下来,有的甚至省下了高达23.6%的利息!记住,多和你的银行经理沟通,了解最新的武汉金融贷款产品政策,灵活运用信用贷和抵押贷的组合,让资金成本持续滚动下降。

还款方式差异对比解析

我们选择贷款时,还款方式差异真的很关键!等额本息意味着每个月还款额固定不变,方便咱们规划预算,但前期利息占了大头;等额本金则是每月还的本金相同,利息逐渐减少,前期压力大些但总利息更少。理解这些差异,能帮我们根据收入波动灵活调整,避免多付冤枉钱,让融资过程更高效又省钱。记住,选对方式就能轻松省下利息,提升我们的资金利用效率!

融资费用规避效率提升

朋友们,想让我们辛苦贷来的钱真正用在刀刃上,就得精明地避开那些隐藏的融资费用陷阱!别小看手续费、评估费、管理费这些零零碎碎的开支,它们加起来能偷偷吃掉我们不少资金。更糟心的是,有些隐藏条款还会收提前还款的违约金。不过别担心,对付它们有妙招!第一步,我们一定要逐字逐句看清楚合同,对任何模糊的收费项目都大胆追问清楚。第二步,我们主动要求银行提供一份所有费用的完整清单,白纸黑字才靠谱。第三步,我们多比较几家机构,别只看利率高低,综合费用成本才是关键。把这些环节都做到位,我们就能实实在在地提升资金使用效率,让每一分钱都发挥最大价值。赶紧行动起来,别让不必要的费用拖了我们融资的后腿!

结论

通过前面的探索,我们彻底掌握了优化武汉银行贷款利率的实用技巧,现在就能行动起来!阶梯式融资降息的秘诀帮我们节省高达23.6%的成本,让每笔金融贷款更划算。别忘了比较等额本息和等额本金还款差异,这能轻松避开隐藏费用陷阱。一起把这些知识应用到实际中,提升融资效率,为我们的资金需求加油打气!记住,每一步的小改变都能带来大收益,让我们从今天开始,聪明借贷,轻松前行!