株洲农商银行2025年上半年净利下滑超六成,不良贷款率升至4.15%

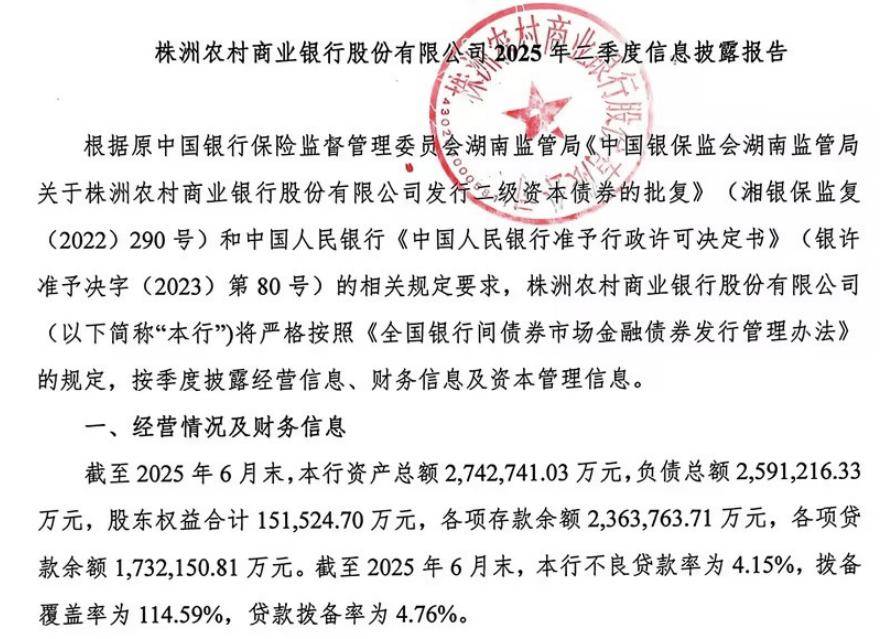

近日,株洲农商银行同步发布2025年二季度业绩报告与评级报告,2025年上半年,该行归属母公司净利润从2024年同期的4837.66万元骤降至1773.60万元,同比下滑63.34%;营业收入亦未能幸免,2.46亿元的业绩较去年同期减少13.60%,在274.27亿元的总资产与259.12亿元的总负债规模下,盈利水平的大幅萎缩更显刺眼。

信贷资产质量的下降趋势在最新数据中持续加剧,截至2025年6月末,不良贷款率已升至4.15%,这一数字较2024年末的3.05%又提升1.1个百分点,而拨备覆盖率114.59%与贷款拨备率4.76%的组合,显示出风险抵御能力与资产质量下降速度间的失衡。资本充足率指标虽维持在一定水平,其中核心一级资本充足率为 9.25%,一级资本充足率为 9.25%,资本充足率为 10.66%,但在盈利能力持续下滑的背景下,资本补充压力已悄然积聚。

中证鹏元2025年跟踪评级报告虽维持其AA-主体信用等级与稳定展望,却直言多项核心指标暴露风险。回溯数据可见,该行不良贷款率自2022年的1.99%起步,2023年升至2.61%,2024年突破3%关口达3.05%,至2025年中已突破4%,三年间累计上升2.16个百分点;不良贷款余额同步从2023年的4.10亿元增至2024年的5.13亿元,同比增幅25.12%,而2025年上半年风险敞口进一步扩大。结构上,个人经营性贷款不良率6.74%与个人住房按揭贷款不良率4.39%的高企,分别较上年上升1.07和1.64个百分点,叠加批发零售业3.46%、建筑业2.14%的行业不良水平,形成多维度风险压力。尽管2024年该行处置不良贷款3.30亿元(同比增59.42%),中证鹏元明确指出随着不良贷款率近年呈现持续上升趋势。考虑到该行客户群体抗风险能力较弱,未来信贷资产质量面临较大管控压力。

此外,盈利下降的路径同样清晰可辨,2024年净利润从2023年的0.61亿元暴跌84.15%至0.10亿元,净资产收益率从3.72%滑落到0.61%,而2025年上半年净利润同比63.34%的降幅,显示降势仍在延续。这一局面源于息差收窄与拨备激增的双重挤压:受减费让利政策与定期存款占比上升的影响,净息差从2.32%收窄至2.05%,净利差从2.06%降至1.81%,带动利息净收入下降4.53%;同时,为覆盖资产风险,2024年信用减值损失计提3.02亿元(同比增19.37%),其中2.98亿元为贷款减值损失,直接吞噬利润。40.98%的成本收入比虽略有下降,但仍居行业高位,进一步限制盈利改善空间。

株洲农商银行成立于2017年3月28日,注册资本为8.8亿元人民币,作为株洲国投集团旗下机构,该行拥有500名员工,下设40家分支机构。

来源:金融界