罕见!中行信用卡逾期诉讼类费用将计入账单,上海地区率先实施

倘若逾期引发诉讼费用,应该由谁来担责?

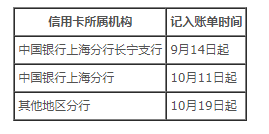

7月30日,中国发布公告称,自2025年9月14日起,该行将对信用卡账户因逾期所产生的相关诉讼费用一并纳入涉诉信用卡账单中。从推广路径看,政策将分阶段落地,其中,9月14日率先在上海分行长宁支行试点;10月11日扩展至上海分行;10月19日向其他地区分行推广。

针对此业务调整相关细节,新浪金融研究院以客户身份致电该行客服热线,对方表示,确有此项业务,具体以客户账单情况为准。

信用卡逾期诉讼类费用将计入账单,

上海地区率先实施

近日,发布一则关于信用卡逾期账户诉讼类费用计入账单的公告,其中显示,自2025年9月14日起,该行将对信用卡账户因逾期所产生的相关诉讼费用一并纳入涉诉信用卡账单中。

来源:中国银行官网

从具体范围看,对于尚未偿还及经司法程序认定需由持卡人承担的诉讼类相关费用多达十余项,包括但不限于诉讼费、仲裁费、财产保全费、差旅费、执行费、评估费、拍卖费、公证费、送达费、公告费、律师费等。

中国银行方面表示,计划将按照司法判决或仲裁裁决结果,逐笔或合计一笔(涉及上述多项费用时)计入涉诉的信用卡账单中。

不过,上述费用将不计收利息及违约金。

从推广路径看,政策将分阶段落地,其中,9月14日起率先在该行上海分行长宁支行试点;10月11日扩展至上海分行;10月19日起向其他地区分行推广。

来源:中国银行官网

此外,中国银行还提醒,相关客户可以通过信用卡账单查询上述费用。偿还方式方面,可通过该行境内任一营业网点、智能柜台、ATM或存取款一体机等自助设备、网上银行、中国银行APP、“缤纷生活”APP、“中国银行信用卡”微信公众号等渠道,按相关信用卡还款方式进行上述费用的偿还。

针对这一业务调整相关细节,新浪金融研究院以客户身份致电该行客服热线,对方表示,确有此项业务,具体以客户账单情况为准。

博通分析资深分析师王蓬博指出,此举或是为了压降成本,是近年信用卡行业缩减权益、增加手续费趋势的延续,本质是行业在效益压力下的经营策略调整。

据了解,在信用卡逾期的诉讼流程中,银行通常先行垫付费用(诉讼费、律师费等),若持卡人无资产可执行,相关费用支出即成坏账。

中行去年信用卡不良余额增超1.5%,

关注、损失类贷款余额提升

当前经济环境下,银行间竞争加剧、监管趋严、风险管控加强?等导致信贷供给收缩。

从中行去年年报看,截至2024年底,该行信用卡发卡量1.48亿张,相比上年的1.44亿张有所提升;信用卡贷款余额5934亿元,同比提升7.62%。不过,该行去年信用卡消费额12864.7亿元,同比下降超7.6%;信用卡分期交易额3466.8亿元,同比下降2.3%。

从不良贷款看,该行去年信用卡不良贷款金额为102.72亿元,同比增加1.56%,但不良贷款率从1.83%降至去年的1.73%。

针对宏观形势变化,该行在年报中指出,将持续调整优化信贷结构,切实加强重点领域风险识别和管控,着力加大不良资产清收化解力度,资产质量保持基本稳定。

数据显示,去年末,中行贷款减值准备余额5391.77亿元,比上年末增加538.79亿元;不良重组贷款总额为987.49亿元,比上年末增加397.81亿元;在发放贷款和垫款总额(不含应计利息)中的占比为0.46%,比上年末上升0.16个百分点。

与此同时,个人金融方面,该行也提及,将顺应监管要求和新形势下业务发展需要,重检个人授信政策制度和产品办法,差异化调整个人授信政策,支持个人授信业务稳健发展;优化信用风险监控指标库,强化组合层面风险监控预警,加大风险化解和清收处置力度,确保信用风险整体可控。

数据显示,去年中行不良贷款总额为2687.81亿元,比上年末增加155.76亿元;不良贷款率1.25%,比上年末下降0.02个百分点。其中,关注类贷款余额3164.61亿元,比上年末增加262.23亿元,增幅为9%;损失类贷款余额1054.75亿元,较上年末增加247.77亿元,增幅达30%。

近日,信贷资产登记流转中心发布《不良贷款转让业务年度报告(2024年)》,其中显示,2024年我国个贷不良资产转让市场中的明显趋势为,个人消费类不良贷款占比持续增长。

从资产构成看,2024年转让的个人消费类不良贷款呈现三大特征:一是短账龄项目占比提升;二是转让资产多为已核销资产;三是未诉讼资产数量持续上升。

多家银行高端信用卡权益缩水,

部分信用卡分中心关闭

今年7月以来,信用卡市场调整更为频繁。

其中,包括、、(中国)等在内的多家银行近期官宣,更新部分高端信用卡产品权益及活动,内含提高使用门槛、调整适用范围等。此前,、、等也曾发布相关公告。

比如,招商银行发布公告称,自2025年9月1日起,对包含经典白金信用卡在内的几款产品升级。其中,升级后的经典白金信用卡若要兑换年费,在原有1万永久积分基础上,新增了“当年持主卡消费满18万元”,附属卡则新增了消费满10万元的要求。

光大银行信用卡中心发布公告称,自2025年9月1日起,万事达世界之极信用卡贵宾休息室权益将面临调整,其中服务商更换为本土企业,且无限次使用权也仅限于主卡持有人。

浦发银行信用卡中心此前也公告称,自7月8日起关闭“里程兑换”平台的充值入口,8月26日将关闭兑换入口,原“里程值”模式终止。

除了权益下降外,另有部分银行宣布停发联名卡。比如,中国银行近期发布公告称,基于自身业务调整的考量,自2025年8月31日起将停止发行部分信用卡产品,同时对信用卡产品的卡面进行调整。而此次中行停发的信用卡产品共计24款,涵盖联名合作类、主题特色类等多个类别。

此外,年内获批终止营业的银行信用卡分中心已超40家,涉及、、广发银行等。其中,交行仅在7月便接连关闭了淄博、珠海、长春、鞍山等地信用卡分中心。

素喜智研高级研究员苏筱芮对此认为,在信用卡资产质量承压、盈利能力不足,以及信用支付类产品愈发深入使用的大环境之下,信用卡面临“内忧外患”挑战,此类调整主要是通过组织架构变革,以顺应信用卡自内而外的转型趋势,旨在促使信用卡走出当下的发展瓶颈。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com