重庆银行换帅后营收增速加快 地产不良率创上市来新高

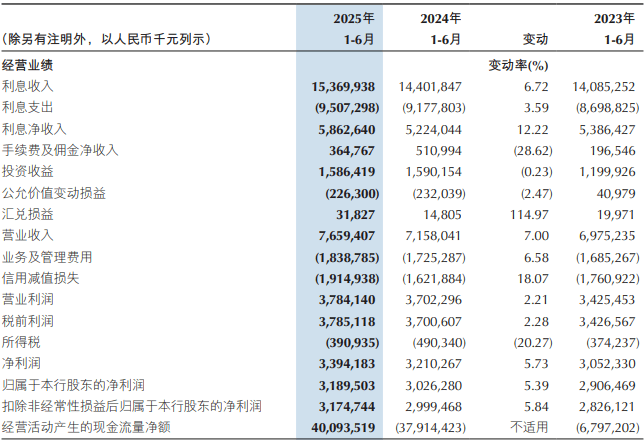

中国经济网北京8月28日讯 重庆银行(601963.SH,01963.HK)日前公布了2025年半年度报告。2025年上半年,重庆银行实现营业收入76.59亿元,较上年同期增长7.00%;实现净利润33.94亿元,较上年同期增长5.73%,实现归属于该行股东净利润31.90亿元,较上年同期增长5.39%;实现扣除非经常性损益后归属于该行股东的净利润31.75亿元,较上年同期增长5.84%;经营活动产生的现金流量净额400.94亿元,上年同期为-379.14亿元。

2022年、2023年、2024年,重庆银行分别实现营业收入134.65亿元、132.11亿元、136.79亿元,分别较上年同期变动-7.23%、-1.89%、3.54%。

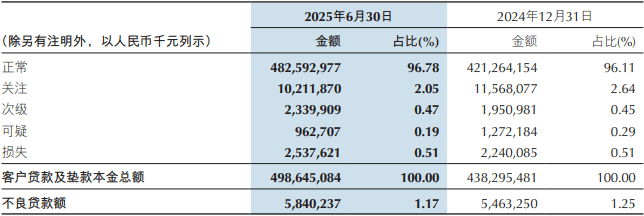

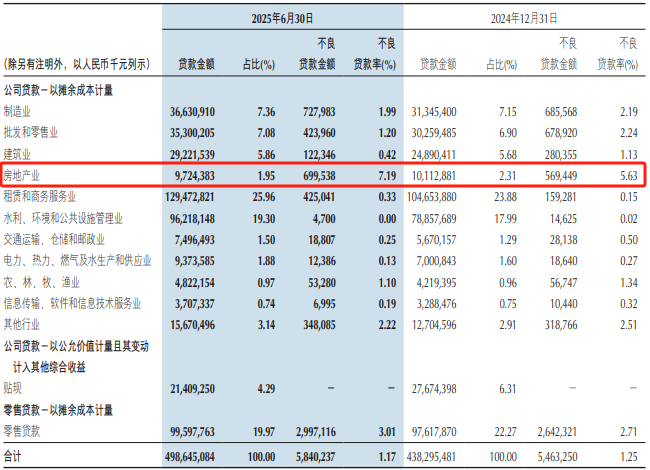

截至2025年6月30日,重庆银行不良贷款余额为58.40亿元,较上年末上升3.77亿元;不良贷款率为1.17%,较上年末下降0.08个百分点。其中,房地产不良贷款率为7.19%,创下2013年上市以来新高。

重庆银行于2024年换帅。2024年1月11日,林军因到龄退休原因辞去重庆银行董事长、执行董事及董事会战略与创新委员会主任委员、提名委员会委员、薪酬与考核委员会委员职务。

2024年3月13日,经重庆金融监管局《关于重庆银行杨秀明任职资格的批复》(渝金管复[2024]23号)核准,杨秀明自该日起担任重庆银行董事长、执行董事,并确认已于2024年3月13日取得香港上市规则第3.09D条所述的法律意见,并明白其作为重庆银行董事的责任。

营业收入增速加快

2025年上半年,重庆银行实现营业收入76.59亿元,较上年同期增长7.00%;实现净利润33.94亿元,较上年同期增长5.73%,实现归属于该行股东净利润31.90亿元,较上年同期增长5.39%;实现扣除非经常性损益后归属于该行股东的净利润31.75亿元,较上年同期增长5.84%;经营活动产生的现金流量净额400.94亿元,上年同期为-379.14亿元。

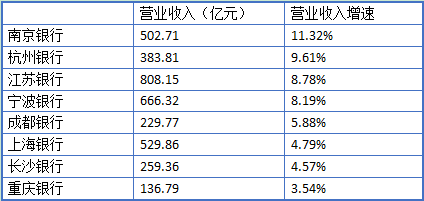

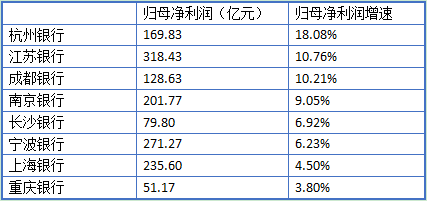

在营收前8家A股上市城商行中,重庆银行2024年的营业收入和归母净利润分别为136.79亿元、51.17亿元,垫底8家城商行。营业收入增速为3.54%,归母净利润增速3.80%,同样垫底8家城商行。

2024年,重庆银行扭转了营业收入连续两年下滑的趋势。2022年和2023年,重庆银行分别实现营业收入134.65亿元、132.11亿元,分别同期减少7.23%、1.89%。

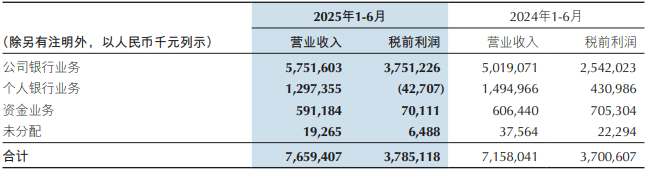

个人银行业务税前利润亏损

2025年1-6月,重庆银行个人银行业务的营业收入为12.97亿元,上年同期为14.95亿元;税前利润为-4270.7万元,上年同期为4.31亿元。

不良贷款率下降 地产不良率7.19%创上市以来新高

截至2025年6月30日,重庆银行不良贷款余额为58.40亿元,较上年末上升3.77亿元;不良贷款率为1.17%,较上年末下降0.08个百分点。

其中,批发和零售业、建筑业以及交通运输、仓储和邮政业等行业不良贷款率较上年末下降,房地产业等行业不良贷款率较上年末上升。房地产不良贷款率为7.19%,创下2013年上市以来新高。

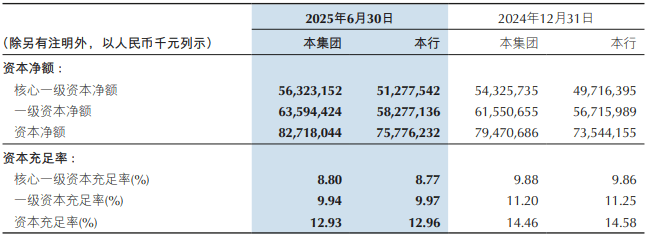

资本充足率低于商业银行平均水平

截至2025年6月30日,重庆银行核心一级资本充足率为8.80%,较上年末下降1.08个百分点;一级资本充足率为9.94%,较上年末下降1.26个百分点;资本充足率为12.93%,较上年末下降1.53个百分点。

据国家金融监督管理总局数据,2025年二季度末,商业银行(不含外国银行分行)资本充足率为15.58%,较上季末上升0.30个百分点;一级资本充足率为12.46%,较上季末上升0.28个百分点;核心一级资本充足率为10.93%,较上季末上升0.24个百分点。

重庆银行的资本充足率指标均低于商业银行平均水平。