又有BD大单,罗氏超15亿美元押注翰森制药,MNC的一场“焦虑型投资”?

文 | 医药研究社

创新药BD盛宴还在“上新”。

这两天,业内就有5笔BD交易相继披露,涉及翰森制药、普瑞金、维立志博、奥赛康、海和药物5家药企,累计金额超42亿美元,交易锁定的基本都是技术壁垒高、未满足临床需求的药物,其中也有大型一线MNC的参与,比如翰森制药与瑞士制药巨头罗氏的合作。

根据翰森制药的公告,其全资附属公司上海翰森生物医药科技有限公司及常州恒邦药业有 限公司(许可人)与罗氏的子公司F. Hoffmann-La Roche Ltd(被许可人)订立许可协议。

根据许可协议,许可人将授予被许可人开发、生产及商业化HS-20110的全球独占许可(不含中国内地、香港、澳门和台湾)。许可人将获得8,000万美元首付款,并有资格根据该产品开发、注册审批和商业化进展收取最高14.5亿美元里程碑付款,以及未来潜在产品销售的分级特许权使用费。

消息公布后,翰森制药的股价也显现上扬态势,今日高开近4%,收报36.5港元/股。

说起来,BD已成为翰森制药的重要发展手段。在罗氏之前,该公司就与葛兰素史克(GSK)、默沙东、再生元等跨国大药企实现了对外授权交易。那么,MNC的诉求是什么?翰森制药到底有什么核心卖点?

BD背后MNC的“守阵地”需求

MNC的忧患意识往往是驱动国产创新药BD出海的一个重要因素。

在本次翰森制药与罗氏的战略合作中,后者其实就有愈发明显的危机感。

一直以来,罗氏都是抗体偶联药物(ADC)赛道的领军企业和资深玩家,手握多款极具影响力的ADC产品。

比如:靶向HER2阳性乳腺癌的Kadcyla(恩美曲妥珠单抗),于2013年获美国FDA批准上市,成为全球第三款上市的ADC和首款HER2 ADC,在2018年的全球销售额就已超过10亿美元,2021年销售额突破20亿美元,多年占据ADC销售额排行榜第一名;第二款ADC产品Polivy(维泊妥珠单抗),于2019年获批上市,用于既往至少接受过两种治疗方案的复发难治性弥漫性大B细胞淋巴瘤(DLBCL)患者,2023年该产品销售额也已突破十亿美元……这些产品巩固了罗氏在ADC领域的话语权。

不过,赛道难有永远的赢家,产品的巅峰时期总会过去。

近年来,随着其他药企加速开发新一代ADC药物(如阿斯利康和第一三共的HER2 ADC药物Enhertu,可用于治疗不可切除或转移性HER2低表达乳腺癌成人患者),凭更突出的疗效或更低的定价抢占市场,罗氏核心产品放量压力也愈发突出,紧张感难以掩饰。

罗氏CEO Severin Schwan在2024年的JPM大会(摩根大通医疗健康大会)曾公开表示:“我们计划进行更多交易,并计划在ADC中进行内部工作。”而此次罗氏与翰森制药建立合作,显然也是为了补充产品管线,进一步增强在ADC赛道的竞争优势。

翰森制药的创新实力再次成为了焦点。

创新药已是翰森制药的基本盘

在医药行业“由仿到创”的实践中,翰森制药算是比较成功的案例。

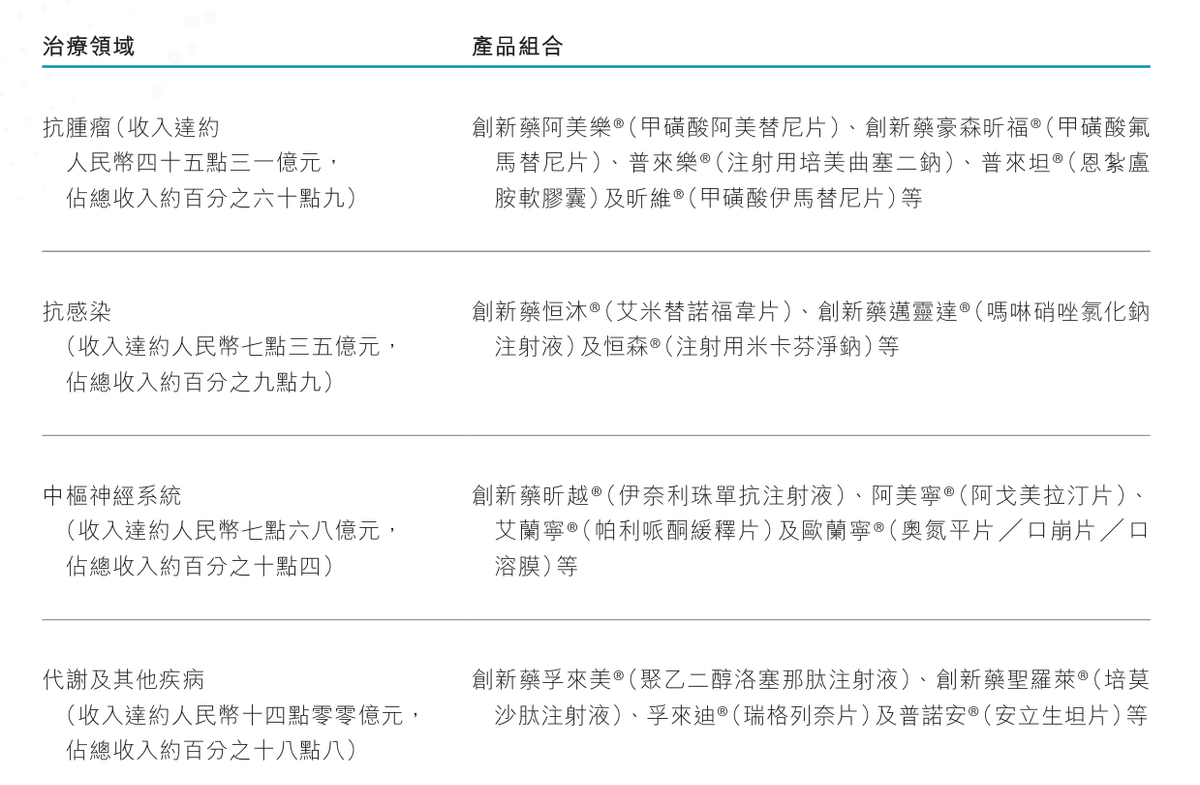

据悉,在仿制药全盛的2002年,翰森制药就开启了1.1类创新药研发。时至今日,翰森制药的创新药产品矩阵已较为丰富。根据半年报,当前翰森制药重点聚焦抗肿瘤、抗感染、中枢神经系统、代谢及自身免疫等重大疾病治疗领域,推进相关产品研发,目前在中国产生销售收入的创新药共7款,其中不乏领先产品。

比如,阿美乐®(甲磺酸阿美替尼片)是翰森制药自研的中国首个原研三代EGFR-TKI创新药,适用于治疗“既往经表皮生长因子受体(EGFR)酪氨酸激酶抑制剂(TKI)治疗进展,且T790M突变阳性的局部晚期或转移性非小细胞肺癌(NSCLC)”等多项适应症。

另外,作为I级或首选推荐,该产品已被纳入包括《中国临床肿瘤学会(CSCO)非小细胞肺癌诊疗指南(2025版)》在内的八份国家级诊疗指南收录。

豪森昕福®(甲磺酸氟马替尼片)是中国首个原研慢性髓性白血病新型二代TKI,其用于治疗慢性髓性白血病。根据现有临床试验结果,豪森昕福®能更快、更深地达到分子学缓解且安全性良好。

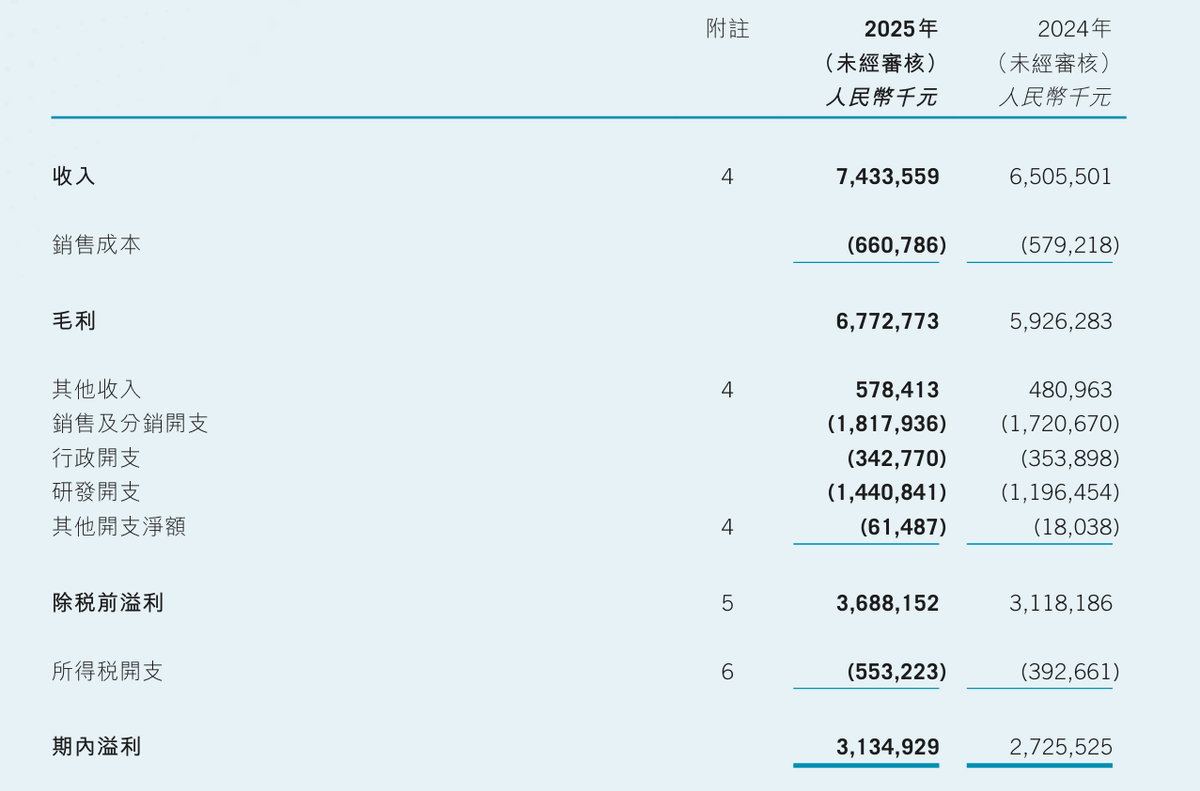

这类具有一定竞争力的上市创新药也成为公司业绩持续增长的核心动力。据财报,今年上半年,翰森制药收入约74.34亿元,同比增长约14.3%;溢利约31.35亿元,同比增长约15.0%;每股基本盈利约0.53元,同比增长约14.8%。其中,创新药与合作产品销售收入约61.45亿元,同比增长22.1%,占总收入比例上升至约82.7%。

与此同时,翰森制药持续挖掘在研创新管线BD出海的价值,也确实找到了一条新的上升路径。比如,2024年12月,翰森制药宣布将临床前口服小分子GLP-1受体激动剂HS-10535的全球权益授权给默沙东;今年上半年,翰森制药也收到了来自默沙东的BD许可费首付款1.12亿美元。

而此次罗氏看中的产品资产HS-20110,也是一款潜力品种。据翰森制药介绍,HS-20110是一款在研CDH17靶向ADC药物,目前正在中国和美国开展用于治疗结直肠癌(CRC)及其他实体瘤的全球I期临床试验。

据了解,CDH17是钙粘蛋白超家族(一组钙依赖性细胞粘附分子,对器官发育、组织完整性和癌症进展至关重要)的成员,在胃癌、结直肠癌、胰腺癌等消化道肿瘤中呈现高表达,已被业内视为突破上述疾病治疗瓶颈的关键方向。

考虑到患者需求庞大以及产品的前沿属性,罗氏和翰森制药都比较看好HS-20110的应用前景,但能率先抢位吗?

赛道拥挤、技术过新,需要BD发力

CDH17靶向ADC药物的潜在应用市场有多大?

仅就结直肠癌这一病种来说,根据世界卫生组织(WHO)2024年数据,结直肠癌新发病例数已攀升至恶性肿瘤第二位,仅次于肺癌。分地区来看,欧美发达国家发病率较高,但近年亚洲国家(尤其是中国)的增速显著。国家癌症中心2024年发布的最新数据就显示,我国每年新发结直肠癌病例超过51万,发病率和死亡率双双位列前五,而且这个数字还在逐年上升。

响应需求的增长,目前已有不少药企将CDH17靶向ADC产品作为开发重点。据悉,在2025年美国癌症研究协会年会(AACR 2025)上,就有迈威生物、先声药业、宜联生物、礼新医药、橙帆医药等十多家国内药企以摘要形式报道了CDH17 ADC的最新进展。

这也意味着翰森制药和罗氏瞄准的赛道正趋拥挤。值得一提的是,基于CDH17靶点较为新兴,相关在研药物大多处在临床早期阶段,药企之间没有拉开太大差距,但竞速压力还是有的。

像翰森制药与罗氏这样的BD合作,可能已是新药开发必要的“加速器”。