四年来首次!银行净息差企稳“拐点”来了?

文丨吴海珊 编辑丨编辑丨林伟萍

截至10月底,A股42家上市银行均已发布了2025年三季度业绩报告。尽管没有年报以及半年报详尽,但依然能反映出过去一个季度银行经营业绩的变化。

从三季报可以看出,过去一个季度,银行业绩持续出现改善,而这次不一样的是,为银行业绩改善作出贡献的因素包括了利息净收入。有机构分析师表示,利息净收入增速继续回升是银行三季报的核心亮点。而这背后是自2022年以来一直收窄的净息差的首次企稳。

上市银行净利润增长提速

银行业绩报发布完毕之后,机构分析师纷纷跟进对业绩报进行分析。尽管不同分析师在不同计算方式下得到了不同的数字,但却得到了相同的结论。那就是,2025年三季度,上市银行的营业收入环比小幅下滑,但是利润增速环比出现明显上升。

据平安证券分析师袁喆奇和申万宏源分析师郑庆明测算,前三季度42家A股上市银行实现净利润同比增长1.5%,增速较2025年上半年提升0.7个百分点。中金公司则在研报中指出,2025年前三季度,A股上市银行净利润同比增长了1.6%,同比增速较上半年提升0.8个百分点。

尽管数据略有不同,但结论以及增速提高幅度接近。

本刊根据Wind数据统计,2025年三季度有35家A股上市银行的归母净利润实现了同比增长,而在2025年中报,则有33家上市银行的归母净利润同比实现增长。

分类型来看,6家国有银行在三季度全部实现归母净利润同比正增长,其中增长最快的是农业银行,同比增长3%。

9家股份制银行则有较大的分化,其中4家股份行的归母净利润实现正增长,增长比较快的是浦发银行和中信银行,同比增长分别达到10.2%和3%,与此同时,5家股份行在三季度出现亏损,其中浙商银行和民生银行的归母净利润同比亏损最多,分别为-9.6%和-6.4%。

城商行中,除了贵阳银行,其余16家银行归母净利润均实现了正增长。其中,青岛银行、齐鲁银行归母净利润同比增速分别达到15.5%和15.1%。

9家上市农商行中,除了紫金银行归母净利润同比下滑10.9%之外,其余8家银行均实现同比增长,尤其是江阴银行和常熟银行归母净利同比分别增长了13.4%和12.8%。

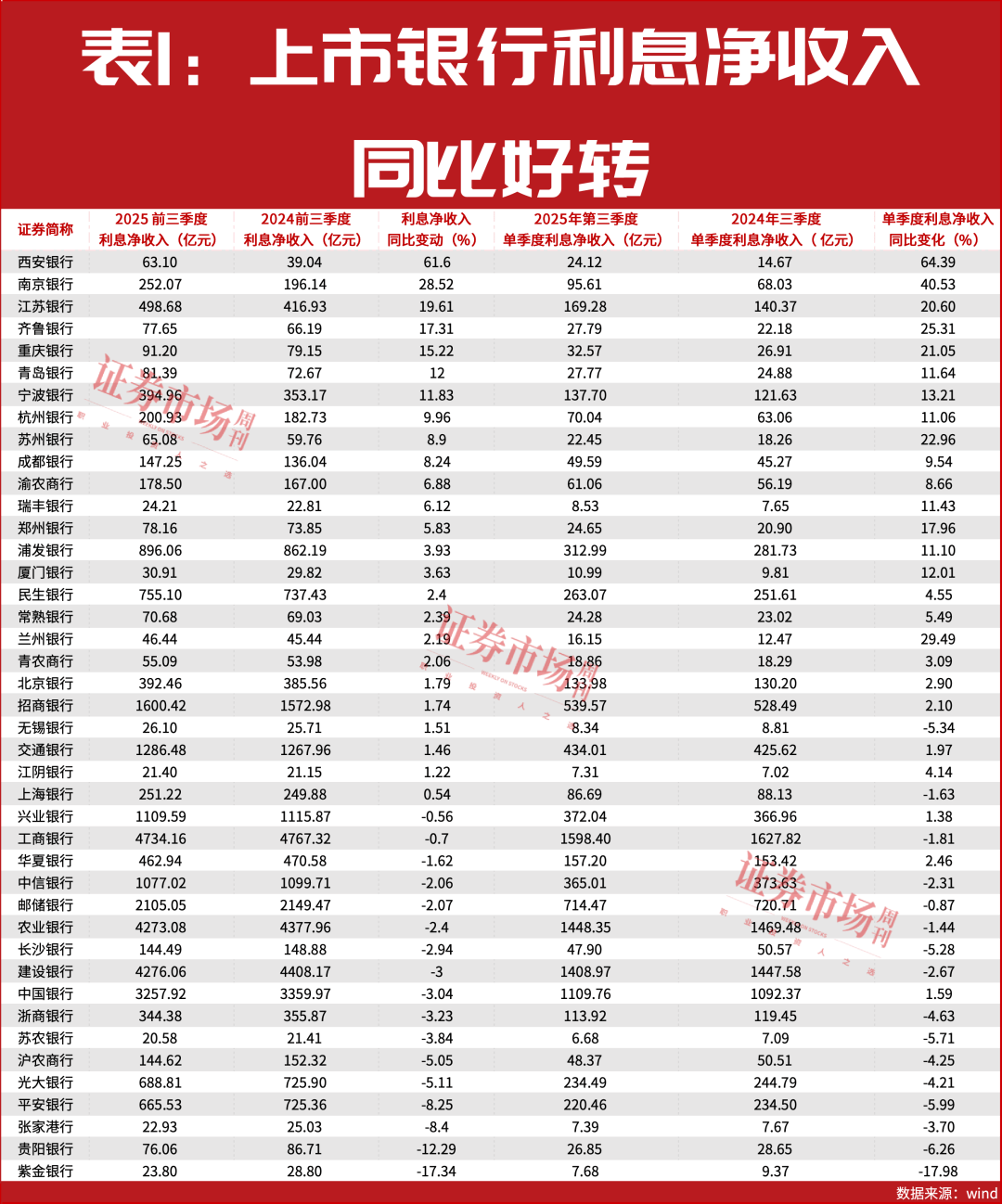

利息净收入是核心亮点

尽管银行盈利增长提速,与银行中收增长以及拨备密不可分,不过更需要关注的是银行营收的大头——利息净收入的变化。

长江证券分析师马祥云表示:“利息净收入增速继续回升是三季报核心亮点。”

本刊根据Wind数据统计,2025年三季度有25家银行的利息净收入实现了同比增长,较2025年中报的22家银行多了3家银行。

其中部分银行利息净收入同比出现了两位数以上的增长。表现比较突出的是西安银行、南京银行、江苏银行、齐鲁银行、重庆银行、青岛银行和宁波银行,这几家银行的利息净收入同比分别增长了61.6%、28.5%、19.6%、17.3%、15.22%、12%和11.8%。(见表1)

根据中泰证券分析师戴志峰测算,三季度上市银行净利息收入同比下滑0.6%,大幅好于上半年同比下滑1.3%的数据。

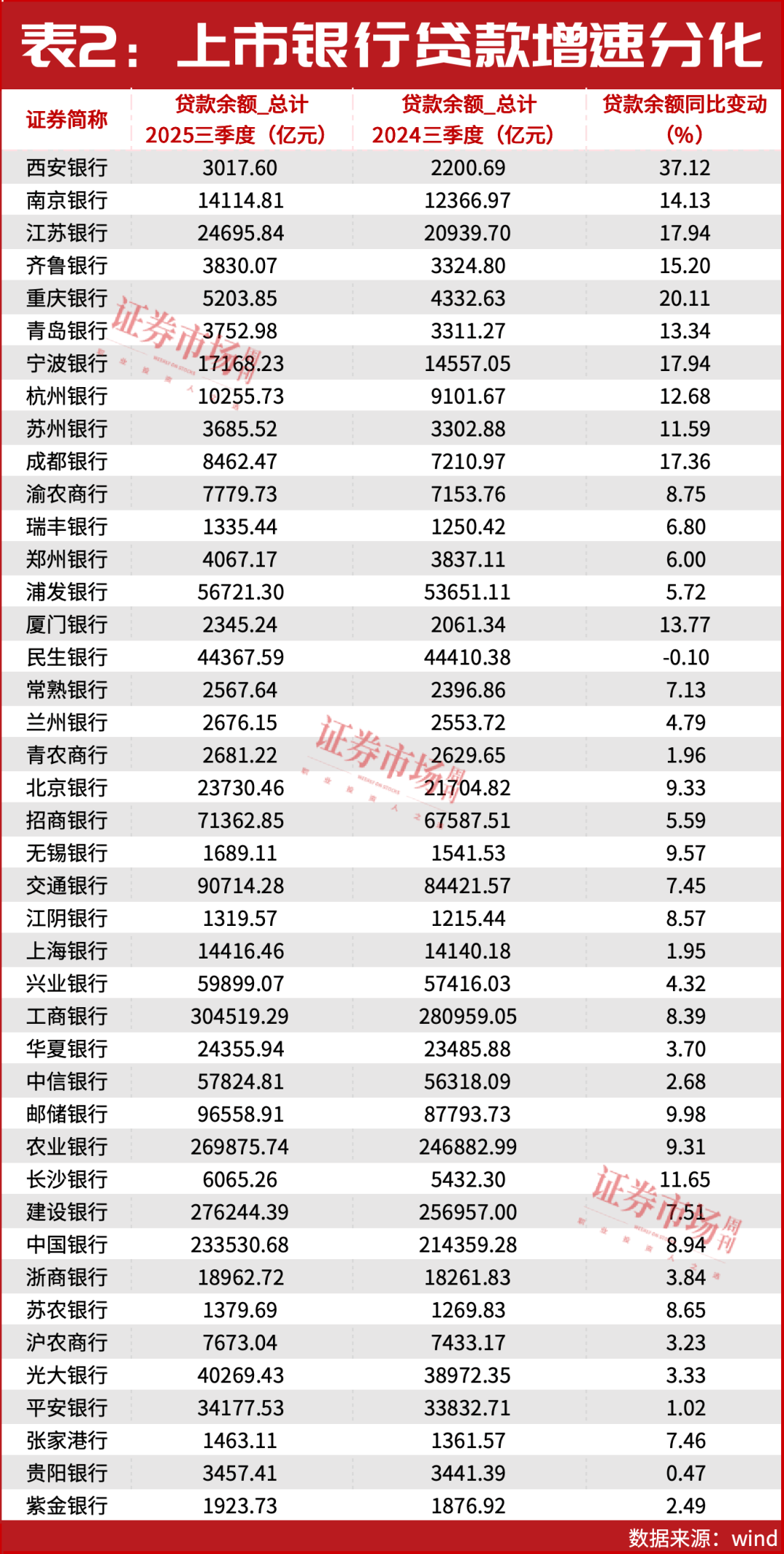

银行利息净收入一方面源于银行“以量补价”,另一方面源于净息差的企稳。

根据戴志峰的测算,银行生息资产三季度同比增速9.3%,在低基数下维持了高增长。

不过环比来看,整体增速出现了小幅下滑。根据郑庆明统计,三季度上市银行贷款增速环比下降0.3个百分点至7.7%,其中,国有行增速约8.5%,但是国有行票据贴现贡献了增量的七成。股份行、农商行增速相对较低,分别为3.5%、6.4%,城商行增速则近13%。

事实上,正如郑庆明分析显示,银行的贷款增速确实出现了明显的分化,部分银行借助贷款规模的增长,在净息差收窄的情形下实现了“以量补价”,另一部分银行则面临着“量难补价”的困境。

郑庆明表示,顺利实现“以量补价”的银行有两类,一类是中西部银行借助政信强β优势,另一类江浙银行则借助区域需求相对更有韧性的特点。

本刊根据Wind数据统计,截至三季度,A股42家上市银行中共有12家银行三季度贷款总额同比出现2位数增幅。其中西安银行、重庆银行、江苏银行、宁波银行、成都银行和齐鲁银行同比增幅超过15%,分别为37.12%、20.11%、17.94%、17.94%、17.36%和15.2%。(见表2)

这些银行要么符合第一类银行特征,如西安银行、重庆银行等,要么符合第二类特征,如江苏银行、宁波银行等。不难看出,这几家银行与利息净收入高增长银行高度重合。

相比之下,部分银行的三季度贷款总额仅实现小幅增长甚至负增长。其中,民生银行、贵阳银行、平安银行、上海银行和青农商行的贷款增速在42家上市银行中排名靠后。低贷款增速,或让这些银行面临着“量难补价”的压力。

银行净息差阶段性企稳

除了贷款规模之外,为银行利息净收入作出显著贡献的还有净息差。2025年三季度银行净息差出现了企稳的趋势。

并不是所有银行在三季报中都明确标注了净息差的数字。因而文中部分银行的净息差参考券商分析师测算。

袁喆奇按照期初期末余额测算,A股上市银行三季度年化净息差环比二季度下降1BP至1.36%,息差水平边际企稳;郑庆明测算,三季度上市银行净息差环比持平于年中的1.5%;中金测算出来的2025年三季度上市银行模拟净息差为1.32%,与上半年持平,为2022年以来首次,并在研报中指出,“意味着持续四年的息差下行趋势出现阶段性企稳”。

国家金融监督管理总局尚未公布三季度银行业的主要监管指标,不过已经公布的数据显示,截至二季度末全国商业银行的净息差为1.42%,较一季度末的1.43%仅小幅下滑了1个百分点。

本刊根据平安证券净息差数据统计,2025年第三季度,有25家A股上市银行的净息差环比上升。其中,民生银行、南京银行、西安银行、重庆银行和兰州银行的净息差提升幅度最大,超过0.1%,分别为0.11%、0.17%、0.15%、0.15%和0.12%。

对比利息净收入增长以及贷款增长数据,不难看出西安银行、重庆银行和南京银行实现了“量价齐增”。

中金在研报中指出,净息差的企稳主要得益于存款利率下调、清理手工补息、整顿同业存款定价等负债成本节约措施,以及二季度以来资本市场活跃背景下存款活期化以及存款搬家、向非银存款迁移带来的负债结构改善。

袁喆奇和郑庆明则进行了更详细的测算,并均认为,负债成本改善是支撑净息差企稳的最主要因素。据袁喆奇测算,上市银行三季度年化计息负债成本率环比二季度下行10个百分点至1.57%。郑庆明以期初期末平均口径估算,第三季度生息资产收益率和付息负债成本分别季度环比下降5个百分点和9个百分点。

这与过去两年存款利率的下调密切相关。过去两年了,为了缓解银行净息差持续走低的困境,存款利率进行了多轮下调。

参考平安证券研报测算,2025年前三季度, 42家A股上市银行中,除了无锡银行之外,付息负债成本率环比均出现下滑,其中西安银行负债付息率环比下滑幅度最大,为0.19%。相比之下,有5家上市银行的生息资产收益率环比出现回升,分别是民生银行、南京银行、贵阳银行、重庆银行和兰州银行。

同时,郑庆明认为,鉴于今明年是存量高息长久期存款到期,明年银行存款成本下降幅度不弱于今年。

(本文已刊发于11月08日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)