财经观察丨“银行App迎来关停潮”冲上热搜!中国银行等多家银行公告:这些App将关停

11月10日,“银行App迎来关停潮”冲上热搜,引发广泛关注。

据中国新闻周刊报道,今年以来,银行开始“断舍离”,多家银行宣布关停旗下部分App,其中既有国有大行,同时也不乏头部城商行。主要集中于信用卡与直销银行两个领域。这也直接引发了网友对银行App“关停潮”的讨论:为什么会有这么多银行App关停?

多家银行宣布关停旗下部分App

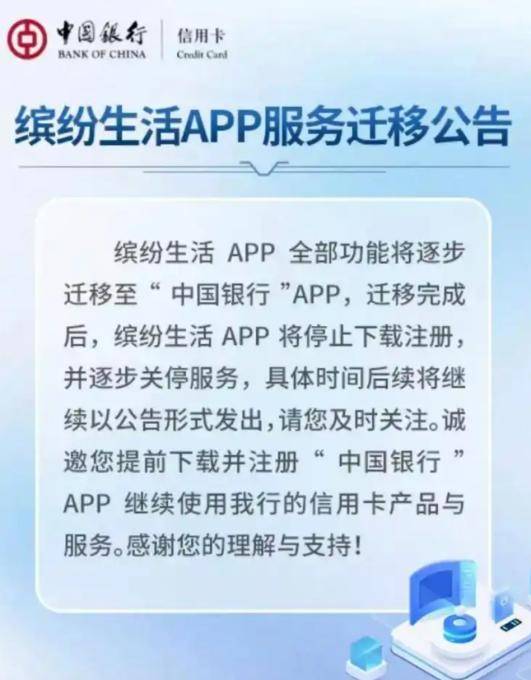

近日,中国银行信用卡官方公众号发布公告,宣布逐步关停“缤纷生活”App,并将其全部功能逐步迁移至“中国银行”App。中国银行也成为首家关停独立信用卡App的国有大行。

近两年来,还有多家中小银行陆续整合旗下信用卡App。今年3月31日,北京农商银行关停旗下“凤凰信用卡”App,相关业务功能已迁移至“北京农商银行手机银行”App;去年12月30日起,“渤海银行信用卡”App正式停止服务,相应功能也迁移至“渤海银行”App信用卡板块内。

2024年全年已有10余家中小银行完成信用卡App下线,2025年前10个月又新增至少6家,包括江西银行、四川农信联合社等,均把功能并入主手机银行。

国有大行的整合趋势亦越发清晰。建设银行虽保留独立“建行生活”App,但在2024年底上线的手机银行2025版中,已强化与“建行生活”的融合联动,实现用户体系互通、权益共享。工商银行则更早行动,自2021年起陆续终止多个冗余App,并将微信公众号等数字渠道整合为统一入口。

至少21家银行停止运营其直销银行App

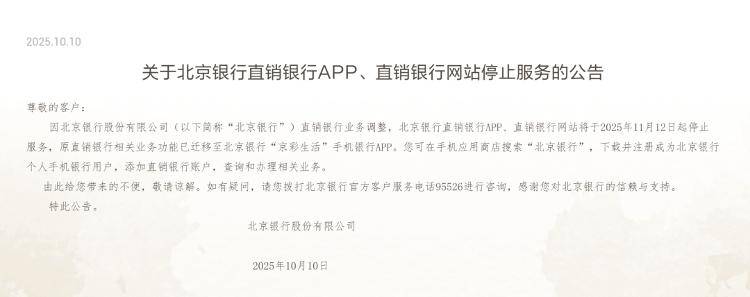

直销银行App的关停开始得更早。2023年至今,已有至少21家银行停止运营其直销银行App。据中国互联网金融协会2024年11月公告,包括民生直销银行、昆仑直销银行在内的25款金融客户端主动申请注销备案,涵盖多个细分领域。目前市场上仅存10余家直销银行App,不足巅峰期的十分之一。直销银行是一种不设立实体网点,依托互联网、移动终端等线上渠道独立运营的商业银行模式,2013年9月北京银行先行试水这种业态。而就在10月10日,北京银行公告称,其直销银行App及网站将于今年11月12日起停止服务,这也被视为直销银行的“落幕”。

因为对于银行来说,多一个App就意味着多一个入口,而这可能转化为更多交易——无论是直销银行的无网点、高收益,还是信用卡的低门槛、多权益,目的都是利用流量红利来深度开拓市场。

中国银行、工商银行、建设银行三者App情况。

网友:早该这样了

对于银行密集关停整合App的操作,网友们纷纷表示支持。有的直言“早该这样了”,有的认为“每个银行有一个App就行了”。

银行App整合潮本质是什么

实际上,这场银行App整合潮的本质,也是银行业告别“数字化焦虑”后的理性回归。近年来,手机银行App普遍面临着“流量尴尬”。今年6月,易观千帆发布了“信用卡服务应用活跃人数TOP 20”榜单,数据显示,仅有“掌上生活”“浦大喜奔”等六款银行信用卡服务应用月度活跃人数在1000万人以上,而中行“缤纷生活”月活仅154.54万人。多数信用卡App仅具备查账、还款等基础功能,缺乏内容与场景创新,用户使用频率低,却需银行承担持续的人力与系统维护支出。

业内人士表示,早年银行推独立App是为了抢用户、冲活跃度,结果很多App下载量高、日活低,用户用完一次就再也不打开了。随着流量红利消退,银行数字化转型进入“存量竞争”阶段。银行App的“野蛮生长”不仅造成资源浪费,还带来数据孤岛、隐私泄露、合规成本高等问题。

据第一财经报道,“过去条线思维主导,每个部门都想拥有自己的App,这意味着掌握触点与预算资源。但在体验与成本压力下,独立App的存在正被重新审视。”一位股份行人士对记者称。

用户行为的变化同样在倒逼银行转型。不少用户表示:“手机里曾装了五六个银行App,有生活服务、信用卡、理财类的,但最终只留下常用的一两个。太分散反而麻烦。”银行也逐渐认识到,客户更偏好在一个App完成全场景金融与生活服务,一站式体验成为数字化竞争的核心。

在业内人士看来,银行App整合潮的出现,既是监管要求,也是市场与技术逻辑的必然结果。

监管“硬约束”加速整合步伐

据金融时报报道,金融管理部门的“硬约束”,让原本犹豫的银行加速了整合步伐。2024年9月,国家金融监督管理总局印发《关于加强银行业保险业移动互联网应用程序管理的通知》,其中明确要求金融机构“对用户活跃度低、体验差、功能冗余、安全合规风险隐患大的移动应用及时进行优化整合或终止运营”。

此外,据界面新闻报道,在经济结构转型与居民消费意愿走弱的背景下,信用卡行业正步入存量收缩周期,这也带动部分银行信用卡App的关停。具体表现为:信用卡量规模持续下滑,新增发卡动力不足,整体交易活跃度也呈现下降态势。

央行数据显示,今年二季度,信用卡和借贷合一卡7.15亿张,与上季度相比减少600万张,较去年末减少1200万张,而较2022年中最高位的8.07亿张下降11.4%,目前已连续11个季度下滑。

在信用卡授信和使用上,截至2024年末,银行卡授信总额为22.90万亿元,同比增长1.04%;银行卡应偿信贷余额为8.71万亿元,同比增长0.25%。银行卡卡均授信额度3.14万元,授信使用率为38.03%,延续下降态势。

据金融时报报道,“整合并不意味着未来一家银行旗下的手机银行就只有一个。”在招联首席研究员、上海金融与发展实验室副主任董希淼看来,“数量不是绝对的,关键是注重App的运营和客户体验,提高App用户的活跃度。”

“在银行发展电子银行业务的初期,对线上业务普遍比较重视,纷纷将线下业务向线上迁移。手机App是银行线上移动端的重要入口,银行也由此出现了‘一拥而上’的倾向。”在董希淼看来,多个App也有其优势,就是聚焦特定客户群体,可能在专业化上做得更好,也能鼓励内部适当地竞争。但由此也带来客户体验不好、内部重复建设等弊端。

半岛新闻综合整理,素材来源:每日经济新闻、中国新闻周刊、界面新闻、第一财经、金融时报、新浪财经等