200万房产150万成交!银行“甩卖”背后,是捡漏还是信号?

银行为何急着“清仓”卖房?

一场75折的成交,藏着市场大变局

近日,一套市场估价约200万元的房产,在某第三方拍卖平台上以150万元成交,由银行直接作为出售方完成交易。这相当于打了7.5折,看似“捡漏”,实则暗藏玄机。

这不是孤例。截至2025年,农业银行、建设银行、兰州银行、吉林农商行等纷纷加入“卖房大军”。仅四川农信系统挂牌房产就超2.5万套,吉林银行在售房源突破2000套。

银行突然变身“房东”,到底图什么?

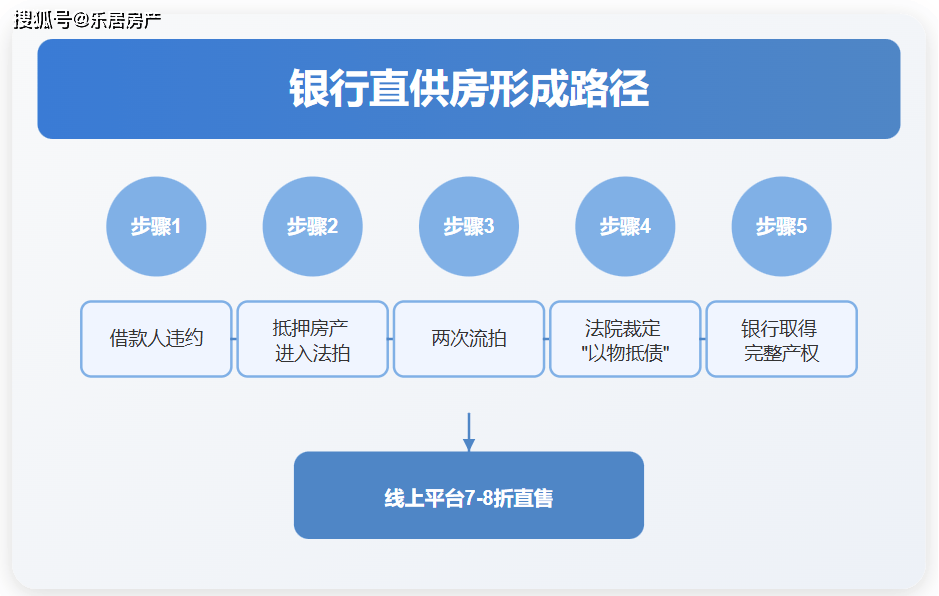

不良资产压顶,银行选择“快刀斩乱麻”

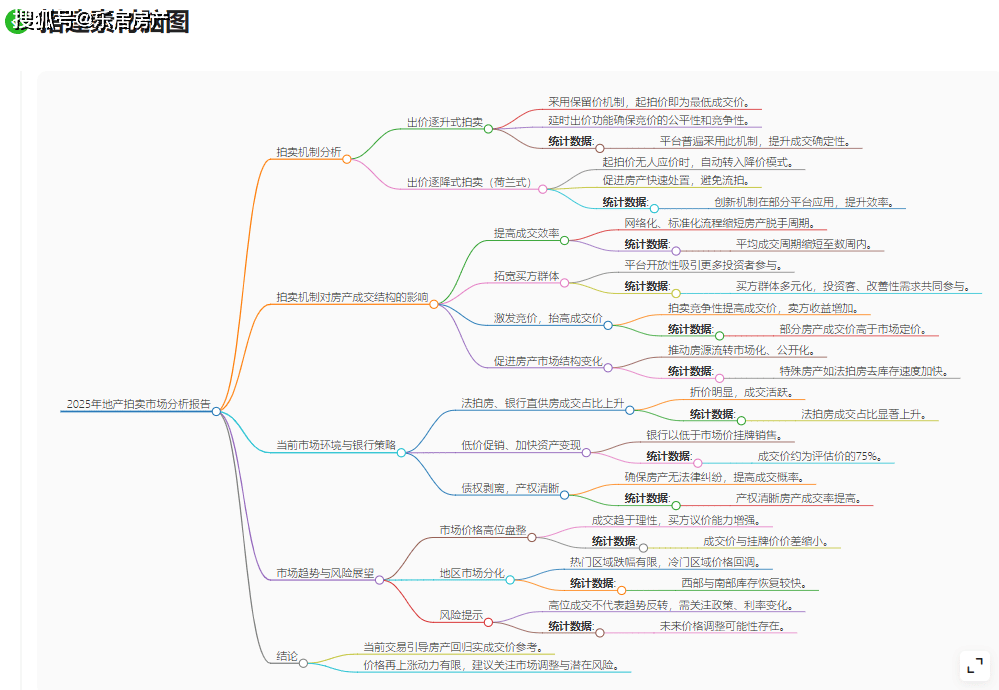

这些被称作“银行直供房”的房源,绝大多数来自不良贷款处置。当借款人无力还贷,银行通过司法程序收回抵押房产,完成债权剥离后,以产权人身份直接出售。

过去,这类房产多走法拍流程。但2025年6月数据显示,法拍房流拍率已超65%,平均处置周期长达两年以上。持有期间,房产不仅不能生息,还要承担贬值、维护等隐性成本。

于是,“以物抵债+直售”成了新主流:法院裁定将流拍房产直接过户给银行,银行再通过阿里资产等平台快速挂牌,通常定价为市场价的7–8折。

对银行而言,回款速度远比多卖几万元更重要——毕竟,风险不能被消灭,只能被转移。

拍卖机制如何让交易更高效?

从“一对一议价”到“多人竞价”的变革

传统二手房交易依赖中介撮合,买卖双方私下谈判,信息不对称严重。而第三方拍卖平台采用标准化流程:公开起拍价、延时出价、透明信息披露。

尤其关键的是“延时出价”机制——拍卖结束前5分钟若有新出价,自动延长5分钟,直至无人加价为止。这既防止“秒杀式”恶意低价,又激发真实竞价意愿。

结果?成交效率大幅提升。银行无需支付中介费,买家也省下数万元佣金,真正实现“没有中间商赚差价”。

为什么这次只卖了150万?

你可能会问:既然有竞价机制,为何这套200万建面的房产没被抬高,反而低价成交?

答案很简单:没人抢。

当前市场流动性偏紧,购房者观望情绪浓厚。即便价格低至75折,若房源位置一般、户型老旧或区域库存高企,仍可能乏人问津。

换句话说,150万元不是“被低估”,而是市场用真金白银投出的真实价格。

这笔交易释放了什么信号?

买方市场已成定局

过去房价上涨时,卖家惜售、买家追高。如今,连银行这样的“非专业房东”都主动降价求快销,说明市场预期已发生根本转变。

本次交易隐含三大信号:

- 价格锚点下移:未来同类房产估值将更多参考实际成交价,而非历史高点;

- 议价权转向买家:卖方不得不接受“以价换量”,溢价空间大幅收窄;

- 区域分化加剧:热门板块跌幅有限,冷门区域则面临更大回调压力。

对普通购房者的启示

如果你正打算买房,不妨关注银行直供房。相比法拍房,它有两大优势:

- 产权清晰:银行已剥离所有债权债务,无隐性纠纷;

- 流程简便:无需担心清场难、租约陷阱等问题。

当然,也要理性看待“低价诱惑”。并非所有银行直供房都值得买——地段、配套、物业品质仍是核心。便宜≠划算,安全+实用才是王道。

银行卖房潮,会冲击你的房子吗?

市场正在经历“价值重估”

当大量低于市价25%的房源涌入市场,周边二手房业主难免焦虑。已有案例显示,某小区一套法拍房成交后,同户型业主迅速跟进降价。

这是因为,法拍房和银行直供房正成为新的“价格锚点”。买家会对比:“既然隔壁150万元能买同面积建面,为何要花180万元买你的?”

尤其在库存高、需求弱的区域,这种情绪传导效应更强。未来,房产定价将越来越依赖近期真实成交数据,而非中介挂牌价。

别慌,优质资产仍有护城河

但也不必过度悲观。核心城市、优质学区、稀缺景观资源的房子,依然具备抗跌能力。市场调整的本质,是淘汰泡沫,回归居住价值。

“以前买房看涨幅,现在买房看能不能住得安心。”

写在最后:捡漏时代来了吗?

150万元买下200万元的房产,听起来像天上掉馅饼。但别忘了,银行不是慈善家,它们只是在用市场化的方式止损。

这场“银行卖房潮”,既是金融机构应对不良资产压力的策略选择,也是房地产市场从“卖方主导”转向“买方主导”的缩影。

对你我而言,机会与风险并存。与其盲目追逐低价,不如冷静评估:这套房是否真的适合你?能否长期持有?现金流是否稳健?

真正的“捡漏”,不是买得便宜,而是买得明智。

【特别提醒】

本稿件内容是由AI生成为算法和模型的运算结果,仅供参考,不构成投资建议。

2025年房地产拍卖市场现状与银行直接出售行为分析

200万房产150万成交!银行“甩卖”背后,是捡漏还是信号?

AI稿件生成过程如下: