原创 民生银行信用卡转让51亿不良资产

11月14日,中国民生银行信用卡中心发布的一则公告,在市场上激起广泛涟漪。

该行计划借助银行业信贷资产登记流转中心(银登中心),转让总规模高达51.42亿元的个人信用卡不良贷款资产包。这一举措,不仅是当前信用卡资产质量现状的直观映照,更彰显了金融机构主动化解风险的全新思路。

超50亿不良资产包细节披露

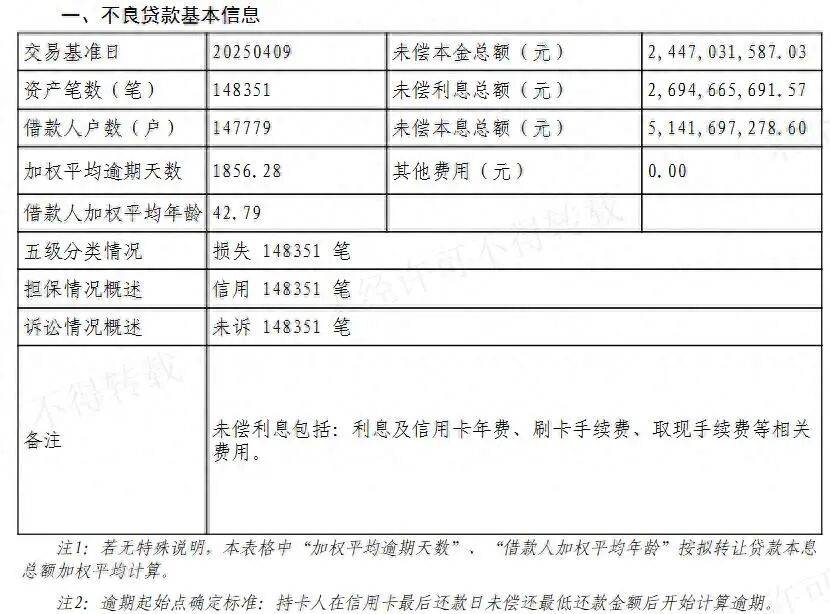

此次转让的不良贷款为2025年第6期个人信用卡透支资产包。其中,未偿还本金达24.47亿元,未偿利息及相关费用为26.95亿元,二者合计规模达51.42亿元。

该资产包牵涉14.78万名借款人、14.84万笔贷款,平均每户借款金额约为1.65万元。

值得着重关注的是,这些贷款的加权平均逾期时间已长达1856.28天(约5年),借款人平均年龄为42.79岁,此情况反映出80后群体在信用卡债务中的占比态势。

竞价规则与受让方资质双轨制

转让活动将于11月28日在银登中心平台以多轮竞价的方式开展。自由竞价时段设定为当天9:30至10:30,并设有5分钟延时周期。

此次转让采用“低门槛 + 严资质”的双轨制设计。一方面,不收取保证金,旨在扩大市场参与度;另一方面,严格规定受让方必须为持牌金融资产管理公司或地方资产管理公司,且需完成银登中心开户。

转让方还特别作出规定,受让机构不得采用暴力催收手段,不得委托有违法记录的第三方机构进行清收,并且禁止二次转售该资产包,充分体现了对金融消费者权益保护的高度重视。

信用卡业务风险呈现结构化特征

依据民生银行2025年半年报数据,截至6月末,该行信用卡贷款余额为4499.02亿元,占全部贷款的10.07%,较上年末减少273.45亿元;而不良贷款余额达165.42亿元,不良率升至3.68%,较上年末增加8.78亿元。

在整体贷款规模收缩的情况下,不良余额却依旧增长,这清晰显示出信用卡资产质量正面临持续的压力。

金融创新与风险处置并重的战略布局

颇为耐人寻味的是,就在公布不良资产转让的前两天,民生信用卡中心刚高调推出“双十一”系列促销活动,与京东、抖音等平台合作,推出多种消费优惠。

这种“前端刺激消费、后端处置风险”的双轨策略,反映出银行在促进消费与防控风险之间的平衡艺术。通过将不良资产证券化转让,银行既能迅速回笼资金、优化资产负债表,又能将资源聚焦于优质客群服务,实现信用卡业务从规模扩张向质量提升的转型。

当前,信用卡不良资产处置正逐步迈向规范化、市场化。这次51亿元资产包的转让,不仅是民生银行主动管理风险的关键举措,更为洞察中国消费金融市场的健康状况提供了重要窗口。(来源/商讯杂志 编辑/陈飞)