原创 站在“十五五”起点,银行如何与银发时代“共振同行”?

文丨金融八卦女特约作者:铁马

· · ·

养老,一头牵着千家万户的日常幸福,另一头连接着积极应对人口老龄化的国家战略。随着我国老龄化进程的持续深化,养老金融已成为社会保障体系的重要支柱和实现共同富裕的关键抓手。数据显示,中国拥有全球规模最庞大的老年群体——平均每四位老年人中,就有一位生活在我国。而即将到来的“十五五”时期,预计将成为我国人口老龄化速度最快的五年,养老保障体系正面临一场前所未有的压力测试。

在这样的背景下,养老金融被时代推向前台,成为应对老龄化挑战的关键力量。“十五五”规划建议中明确提出“加快发展多层次、多支柱养老保险体系”,为未来五年养老金融发展指明了方向。

在“十五五”期间,我国的养老金融究竟会如何破局?又将走向何方?

日前,兴业银行发布的《养老金融发展白皮书(2025年)》,或许可以成为我们观察未来趋势的一份实用“路线图”,也为上述问题提供了来自市场实践的“兴业方案”。

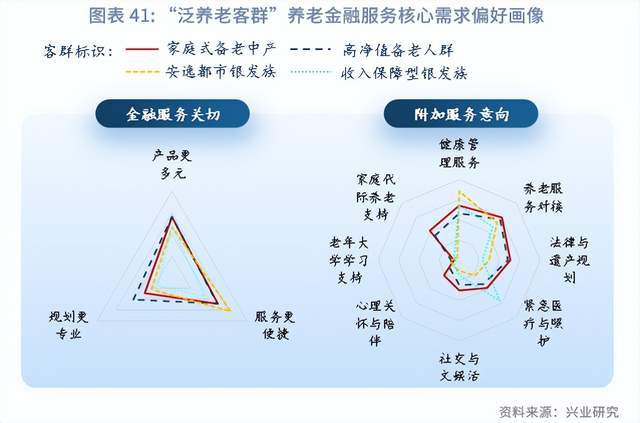

1./ 前瞻“十五五”:三大转变,重塑养老新思维/

过去谈到养老,人们首先想到的是“钱够不够花”。 而如今,随着社会的发展和观念的更新,养老已不仅仅是生存问题。《白皮书》指出,社会正经历从追求“吃得饱穿得暖”的生存型养老,向“过得好有寄托”的发展型享老的观念转变。越来越多人开始将养老视为贯穿一生的重要议题,并进行提前规划。

然而,伴随观念升级,“养老焦虑”也愈发普遍。调研数据显示,30-40岁人群主要面临养老的“现实焦虑”,而25岁以下的年轻人则更多是“未知焦虑”。归根结底,钱够不够用,仍是触发焦虑的主要原因。

放眼全球,有两种养老模式值得借鉴。一是以税收激励为核心动力的模式,例如美国的401(k)和IRA计划通过税收递延机制吸引居民参与,德国的李斯特养老金计划则采用直接补贴,有效提升了中低收入群体的参与积极性。二是实现养老金体系的互联互通,比如美国允许不同账户间资金转移,德国建立了养老金产品的税收衔接机制。这些做法提升了制度灵活性,值得我们在完善养老保障体系时参考借鉴。

在充分吸收国际经验的基础上,结合中国国情与市场需求,《白皮书》提出了构建中国式养老路径的三项关键策略:

在资金管理上,建议遵循个人生命周期设计差异化方案。例如,实践中发现35-40岁人群已成为养老金缴存的“主力军”,而50岁以上人群参与度仍有待提高,这要求提供更精准的年龄分层服务。

在财富储备方面,居民普遍期望养老金融产品“安全为先、收益稳健、支取灵活”,产品创新也应在保障资金安全的基础上,通过多元化配置平衡风险与收益,并合理设计期限结构。

养老不仅是金融问题,更需要跨界融合。通过推动“养老”与“医疗、科技、文旅”等多业态协同,构建复合型养老生态,能够有效激发市场活力。

政策与市场的配合也至关重要。一方面通过税收优惠等政策提升参与意愿,比如建议对低收入群体的制度吸引力;另一方面也需依靠市场机制推动产品服务持续创新,促进银发经济发展。

总的来说,当前中国的养老体系正经历一场深刻的转型——从观念、需求到实现路径,都在发生重要变化。面对即将到来的“十五五”,随着政策不断优化、市场创新活跃,加上越来越多的人开始主动规划养老,我们正迎来构建中国式养老路径的重要机遇期。

2./ 养老金融的兴业答卷:“先行者”的标杆解法/

作为国内养老金融的早期探索者,兴业银行自2012年推出“安愉人生”养老金融服务方案以来,已在这一领域深耕十余载,努力将应对人口老龄化的“国家大事”,落实为有温度的“民生实事”。

通过《白皮书》的梳理与实践复盘,可以看出,兴业银行的成果并非单点突破,而是通过养老金金融、养老服务金融和养老产业金融三大板块协同发力,共同勾勒出其养老金融业务的整体轮廓。

首先,养老金金融是整个体系的基石,目标是让“老有所养”的底气更加充盈。兴业银行在此领域持续推动养老保险“三大支柱”的建设与发展。在第一支柱的社保保障层面,兴业银行目前已在22个省、市、自治区,共计32家一级分行与当地人力资源和社会保障部门合作发行了金融保障卡,发卡量超186万张;在第二支柱方面,其服务已拓展至股权激励等创新应用场景,累计缴费规模突破100亿元;在第三支柱的个人养老金方面,兴业银行作为首批开办该业务的银行之一,截至2025年10月末,累计开立个人养老金账户超过760万户,位居市场前列,为个人养老金参加人提供从账户开立到资金领取的全流程服务,并支持线上全渠道办理。

▲图片来源:《养老金融发展白皮书(2025)》

其次,在养老服务金融层面,兴业银行致力于提升老年客户的服务体验与生活品质。在线下,兴业银行在全国设立了85家敬老服务示范网点,并在44家分行成立了“安愉人生”俱乐部,服务着超过2900万50周岁及以上的客户,管理的综合金融资产高达2万亿元。各分行也根据地方特色进行创新,如济南分行烟台地区与本地市民卡公司联合推出集成多项便民权益的“敬老联名卡”,不仅方便了老年用户,还带动了零售客户增长;三明分行工作人员主动设立“慢服务”窗口,为老年客户留出不被催促的办理时间,耐心提供指引和服务;重庆分行创新设立了“安愉健康驿站”,联动社区医院资源,为老年客户提供慢性病诊疗服务,将健康关怀与金融服务深度融合。

▲兴业银行三明分行营业部工作人员为老年客户提供服务

在养老产业金融方面,兴业银行积极为“银发经济”注入金融活力。2025年前三季度,该行新增投放养老产业贷款近14亿元,支持养老社区、健康管理等项目的建设。此外,兴业银行还联合政府、医疗、养老机构等多方力量,积极构建“金融+”的养老生态圈。部分分行在业务创新上也有所突破,例如,天津分行成功落地全行首笔养老机构预收费资金存管业务,为规范养老机构资金管理、守护老年人“钱袋子”提供了新的解决方案。

经过十余年的深耕,兴业银行不仅在养老金金融层面夯实了养老保障的制度基础,更通过养老服务金融构建了一个有温度的老年友好型生态,并借助养老产业金融激发了银发经济的市场活力。

3./ 多维布局,构建全景式养老金融生态圈/

面向“十五五”,养老金融不再只是“存钱防老”,而是一项需要系统布局的社会工程。兴业银行《白皮书》预见,未来养老金融的发展将更加注重全生命周期的资金管理体系,财富储备产品会越来越丰富多样。同时,金融服务将更加强调个性化,精准匹配不同年龄段、不同生活背景客户的需求。为了让老年人更方便地使用金融服务,线上渠道和线下网点的适老化改造也在持续深化。在产业端,支持养老社区、健康管理等项目的融资方式正走向多元化,而整个“银发经济”也朝着智能化的方向快速发展。

▲图片来源:《养老金融发展白皮书(2025)》

围绕这些趋势,兴业银行正从组织、产品、服务三大体系入手,推动养老金融从“单点服务”走向“全景生态”。

在养老金融生态圈的构建中,兴业银行着力丰富产品供给,夯实服务体系。早在2013年,该行便率先推出中老年客户专属的“安愉卡”。以此为基础,该行陆续推出“安愉储蓄”“安愉信托”“安愉理财”等特色养老金融产品,逐步建立起以“一个品牌、两类客群、三条产品线”为核心的“123+”养老财富经营体系,系统服务不同阶段、不同需求的养老客群,推动养老财富管理走向专业化与精细化。

▲兴业银行厦门分行立足网点开展银发客户投教活动

为激发银发经济活力,兴业银行通过集团化联动,积极拓展服务边界,完善产业生态。2025年前三季度,兴业银行在健康管理、养老服务、老年公寓、老年医疗、养老设施建设等细分领域,新投放养老产业贷款120笔,合计近14亿元。除此之外,今年该行还推出“利率-床位使用率”动态挂钩的贷款产品,项目落地后,将新增一批养老床位,为失能、半失能老人提供专业照护,通过市场化方式激励养老机构提升服务质量。

▲兴业银行积极助力养老产业发展,精准对接产业融资需求,图为该行信贷支持的福州长青护理院

今年,兴业银行发布网点标准化V3.0手册,“以客户为中心”的适老化改造成为一大亮点。“以前来银行就是办业务,现在感觉像走亲戚,既能学知识、玩游戏,还能结交志同道合的朋友。”兴业银行一位老年客户生动点评。像这样的课堂,在兴业银行网点已是寻常。从网点出入口的缓坡,到厅堂里常备的爱心座椅、老花镜和急救箱,一系列贴心细节让老年客户感受到被用心对待。这些贴心的适老化措施不仅被写入服务标准,更在实践中转化为有温度的服务体验。

▲兴业银行成都分行联合老协、老年大学、街道、社区等渠道组织举办“安愉梦想秀”,搭建老年人风采展示舞台

站在“十五五”的新起点,面对老龄化进程加速的时代课题,兴业银行的探索与实践显得愈发关键。它的前瞻布局表明,养老金融不仅是资金的安全保障,更是品质晚年的有力支撑。这份来自市场一线的“兴业答案”,正为行业提供着可资借鉴的实践范本,也为“老有所养”到“老有所享”的时代愿景,锚定了更具温度的航向。