2025中国金饰零售市场洞察

今天分享的是:2025中国金饰零售市场洞察

报告共计:11页

2025年中国金饰零售市场核心洞察总结

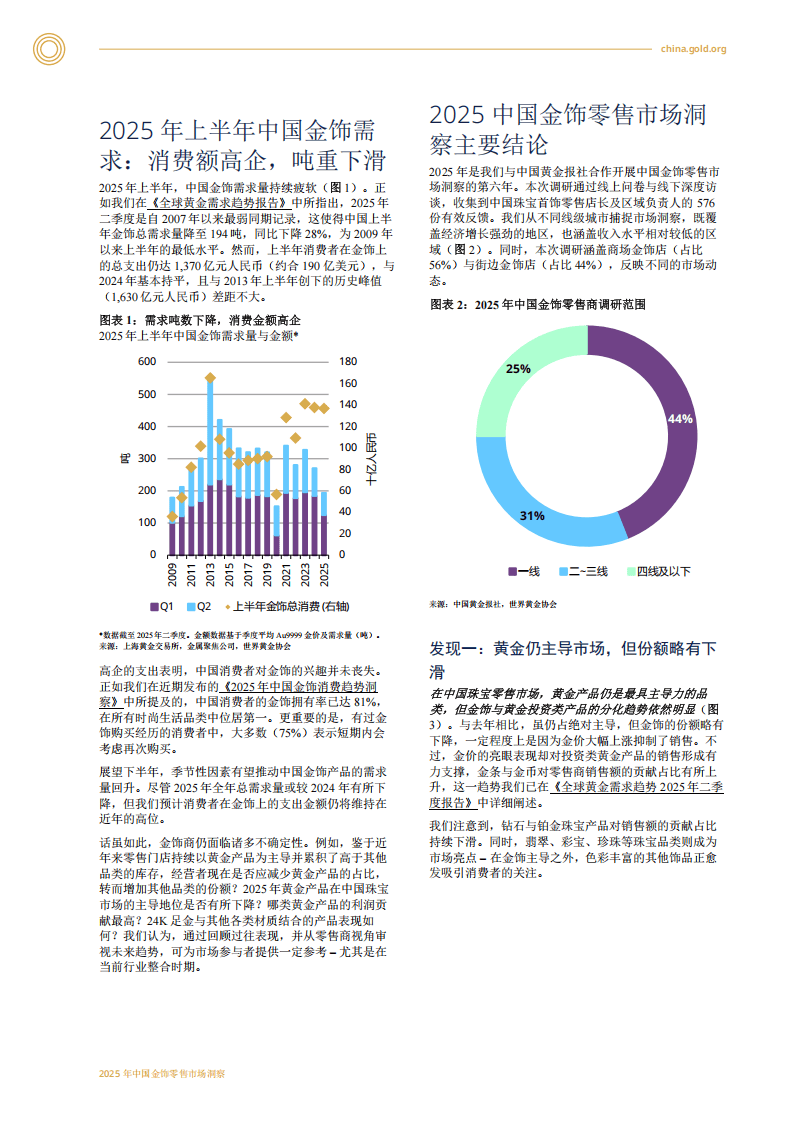

2025年上半年,中国金饰零售市场呈现需求吨重下滑但消费额高企的鲜明特征。尽管上半年金饰总需求量降至194吨,同比下降28%,为2009年以来同期最低,但总消费支出仍达1370亿元人民币,与2024年基本持平,彰显消费者对金饰的强劲兴趣。

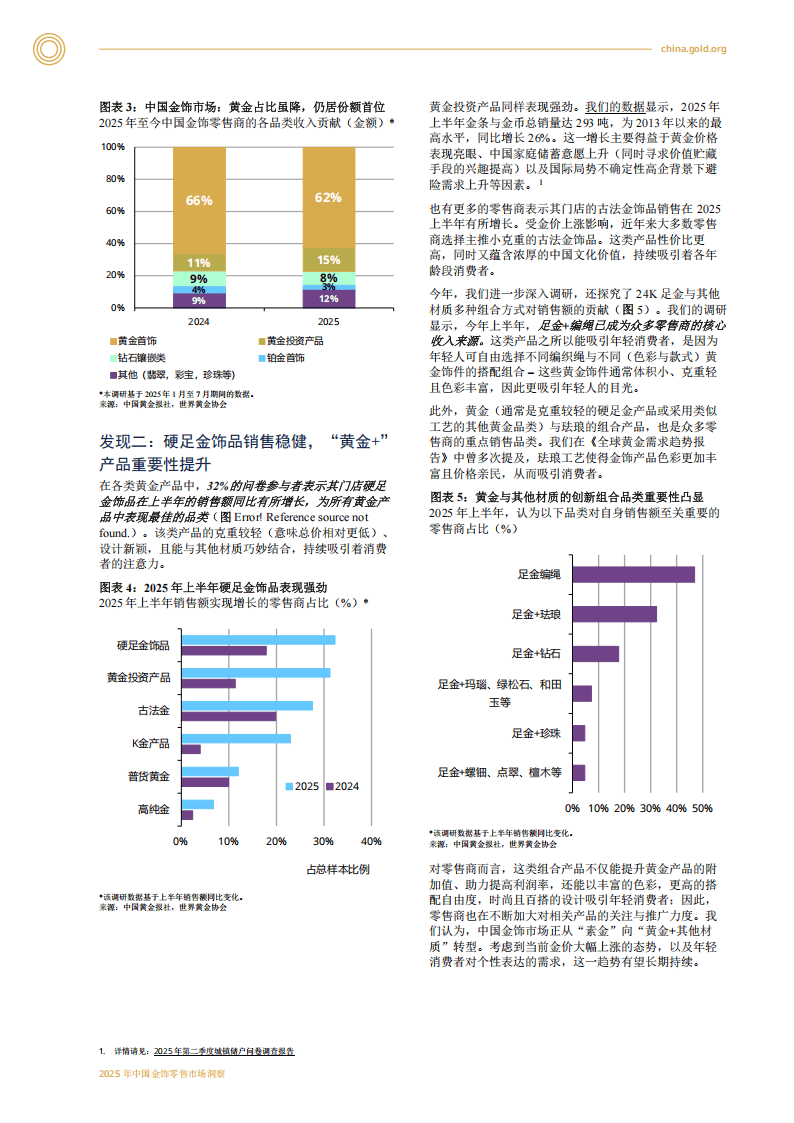

市场结构方面,黄金产品仍主导珠宝门店销售,但份额略有下滑,而钻石、铂金产品占比持续下降,翡翠、彩宝、珍珠等品类成为新兴亮点。硬足金饰品表现突出,32%的零售商反馈其销售额同比增长,古法金与硬足金仍是核心利润来源,二者凭借文化内涵与时尚设计赋予产品高附加值。同时,“黄金+”创新组合趋势显著,足金+编绳、足金+珐琅等产品深受消费者青睐,推动市场从“素金”向多元材质组合转型。

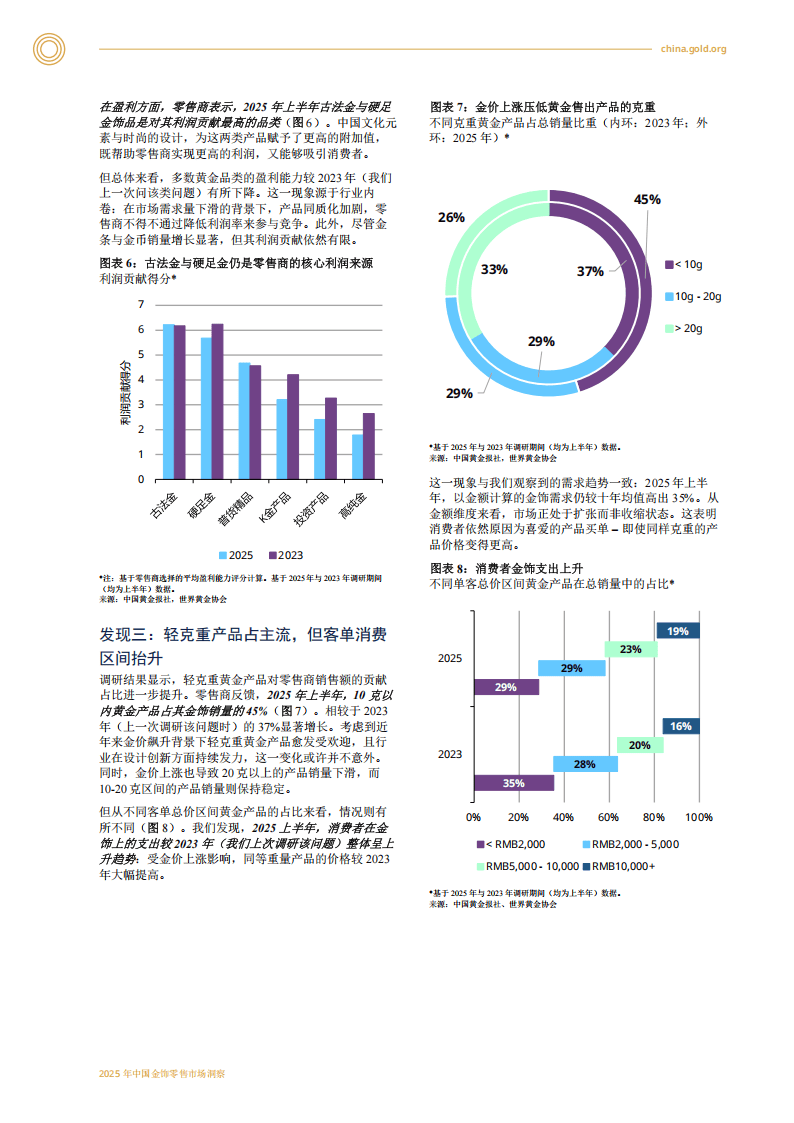

产品维度上,轻克重趋势愈发明显,10克以内黄金产品占销量的45%,较2023年大幅提升。受金价上涨影响,20克以上产品销量下滑,但消费者客单消费区间整体抬升,金额维度的市场仍处于扩张状态,表明消费者愿为喜爱的产品支付更高价格。

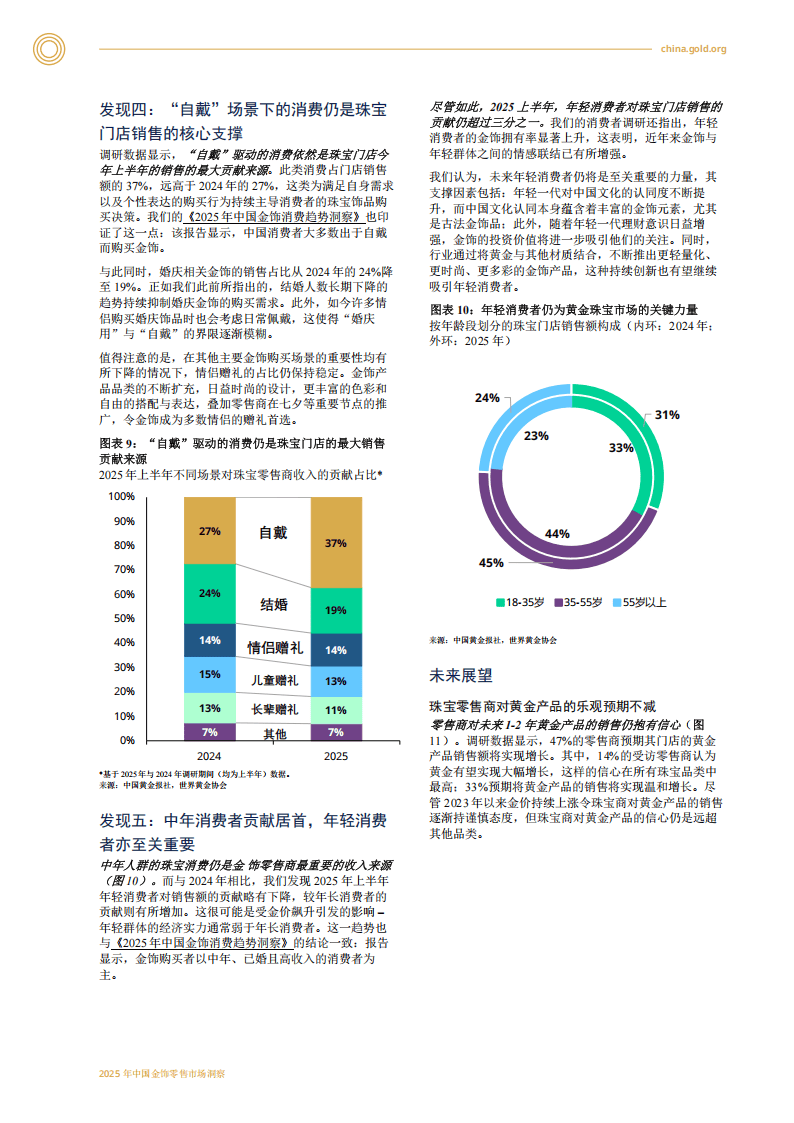

消费场景与人群方面,“自戴”场景占门店销售额的37%,成为核心支撑,较2024年显著提升;婚庆场景占比降至19%,情侣赠礼占比保持稳定。人群结构上,中年消费者仍是主要贡献者,年轻消费者贡献占比超三分之一,其对文化认同的提升、理财意识的增强以及市场创新产品的推出,使其成为未来关键力量。

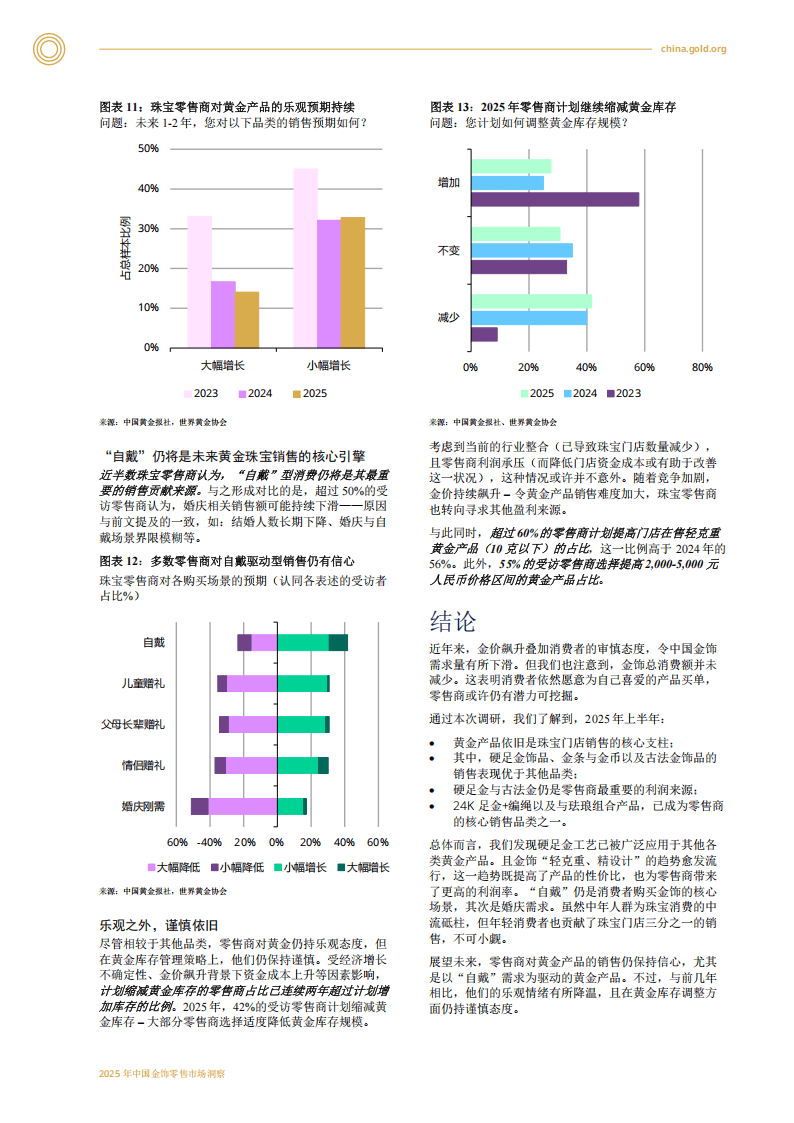

渠道与趋势方面,行业竞争加剧推动整合加速,主要珠宝品牌缩减门店数量。零售商对黄金产品未来1-2年的销售仍持乐观态度,47%预期销售额增长。库存策略上,42%的零售商计划缩减黄金库存,但60%以上计划提高轻克重产品占比,55%将增加2000-5000元价格区间产品供给。

总体来看,2025年中国金饰市场在金价高企与竞争加剧的背景下,通过产品创新、场景升级与结构优化实现了消费额的稳定。“轻克重、精设计、多组合”成为产品核心趋势,“自戴”需求持续引领市场增长,年轻消费群体的潜力与多元品类的崛起将为行业发展注入持久动力。

以下为报告节选内容