展望2026年不锈钢价格行情涨跌走势

新年伊始的首个交易周,不锈钢市场彰显出“淡季不淡”之态,呈现出强劲上扬的走势。期货市场与现货市场相互呼应、联袂走强,其涨幅更是远超市场先前预期。作为奥氏体不锈钢领域的标杆性产品,304不锈钢板价格的市场走向自始至终都紧紧牵动着产业链各参与方的神经。

2026年初始,万象更新之际,不锈钢市场宛如一颗骤然升空的烟火,以一场“开门红”式的暴涨惊艳登场,一举打破了淡季固有的沉寂与平淡。此番涨势可谓来势汹汹,从期货市场,到当下供需的现货;从不锈钢原料到成品,涨价的浪潮席卷了整个产业链,钢厂调价涨价、贸易商惜售封盘、下游企业承压观望,等待着市场的风向变得清晰明朗。

这场如风暴般席卷而来的涨价现象,究竟是何种因素在幕后推波助澜?而后续的市场行情,又将以怎样的轨迹和态势发展演绎?这一系列疑问,如同沉甸甸的巨石,压在每一位市场参与者的心头,令人急切地想要探寻其中的答案。此次不锈钢涨价并非孤立现象,其核心驱动力主要来自于原料端的强势上涨,叠加政策面扰动与库存结构优化,这诸多因素相互交织、相互影响,共同构建起了不锈钢价格上涨的多重支撑逻辑。

一、镍产业链搅动,成本支撑力拉满

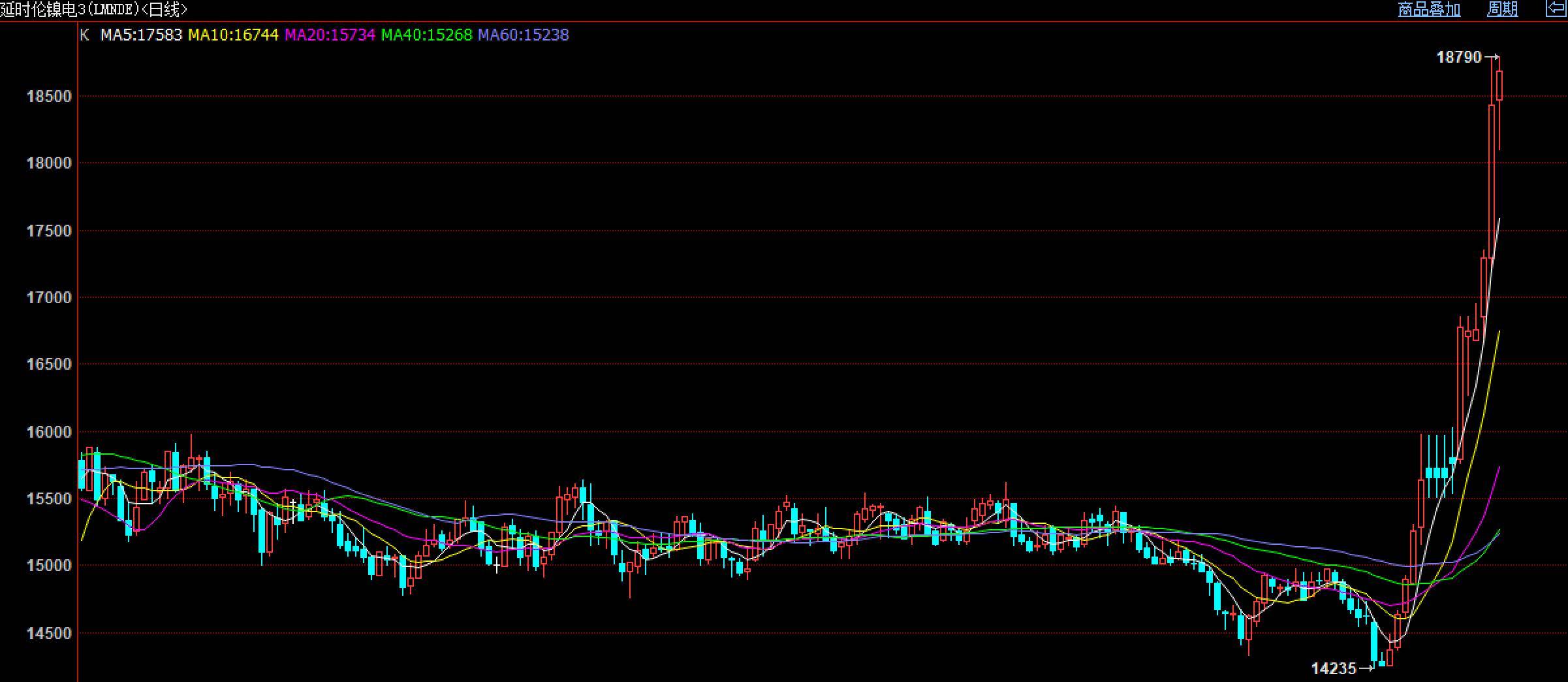

镍,作为不锈钢生产当之无愧的核心原料,其价格的起伏波动宛如一只无形却有力的手,直接左右着不锈钢生产成本的走向。近期,印尼镍矿政策成为了引发市场波澜的导火索。该国计划将2026年镍矿石产量配额大幅缩减至2.5亿吨,相较于2025年3.79亿吨的目标,降幅显著。这一消息持续发酵推动镍价飙升——伦镍价格突破18760美元/吨,沪镍期货主力直接涨停报14.77万元/吨。镍价的上涨使得铁厂亏损状况得到初步修复。

与此同时,菲律宾苏里高矿区踏入雨季,受气候条件的制约,镍矿供应进一步缩减。无独有偶,淡水河谷印尼公司因生产计划未获审批,不得不暂停镍矿开采作业。多重不利因素叠加,使得镍矿供应收紧的预期持续升温,宛如为不锈钢成本构筑起一道坚不可摧的支撑防线。此外,铬铁、不锈钢废料价格保持坚挺,高铬50基含税出厂价维持8100-8300元/吨,304新料废料报价9700-9800元/吨,进一步强化成本传导效应。

二、龙头钢企提价,市场情绪顺势升温

行业龙头企业的调价动作成为市场情绪的“放大器”。印尼青山在2025年12月内连续五次上调出口报价,累计涨幅高达140美元/吨(约合人民币983元/吨),元旦前一日再度上调30美元/吨,直接带动中国台湾地区不锈钢厂跟涨,300系产品价格每吨上调约1116元人民币,经销商为规避亏损压力,纷纷将成本转嫁至下游,推动流通端价格攀升。

国内贸易商也敏锐地捕捉到了市场的这一变化,看涨情绪提前释放,元旦假期后首个工作日便集体喊涨,部分商家更是采取了更为激进的策略,提前拉高报价后封盘停接,进一步加剧市场供应紧张预期,推动价格加速上行。

三、库存去化加速,供需结构边际优化

库存端的积极变化为不锈钢价格上涨构筑了坚实的基本面支撑。截至近期数据显示,不锈钢社会总库存为100.51万吨,与前期相比,环比下降3.55%。其中,300系库存环比减少1.98%。与此同时,期货仓单库存也同步下降17036吨,降至4.79万吨。海漂量同样出现显著变化,环比减少16.63%。库存去化的速度,远超淡季的正常水平。

从供应端的情况来分析,2025年12月,国内粗钢排产为322.58万吨,相较于上月,月环比减少7.65%,年末钢厂检修增加导致短期供应压力加大;而需求端虽偏弱,但节前备货完成后,节后补库需求逐步释放,贸易端的成交呈现出活跃的态势,由此形成了“贸易热、终端淡”的分化格局。这种供需关系在边际上的改善,有力地支撑了不锈钢价格在短期内的走强态势。

综合而言,短期内不锈钢市场受多重因素影响,预计将维持偏强震荡态势。从原料端来看,镍矿供应收紧等因素为市场提供了坚实支撑;龙头企业的提价行为如同市场的风向标,带动了价格的上扬;库存的有效去化也为市场注入了积极信号。在这些因素的共同作用下,304冷轧主力价格预计将在12900 - 13400元/吨的区间内波动,期货价格则可能在13900 - 14500元/吨的区间内运行。

从中长期视角审视,不锈钢行业仍深陷“高供应、弱需求、低利润”的调整漩涡之中。市场供应持续处于高位,而终端需求却相对疲软,这使得企业利润空间受到严重挤压。在这种市场环境下,价格重心将以镍铁工艺成本为锚点,整体呈现出区间震荡且偏弱的趋势。预计全年的主要波动区间将在13200 - 14500元/吨之间。

2026年1月7日无锡不锈钢市场304价格大涨