全面认识转账过程中汇款单与回单的具体情况和实际用途

转账作为日常资金流动的重要方式,涉及多种凭证的使用。汇款单与回单作为转账过程中的关键单据,各自承担不同的功能与用途。本文将从定义、流程、用途、注意事项等方面,对汇款单与回单进行详细解析,帮助读者全面认识两者在转账中的作用。

一、汇款单的定义与功能

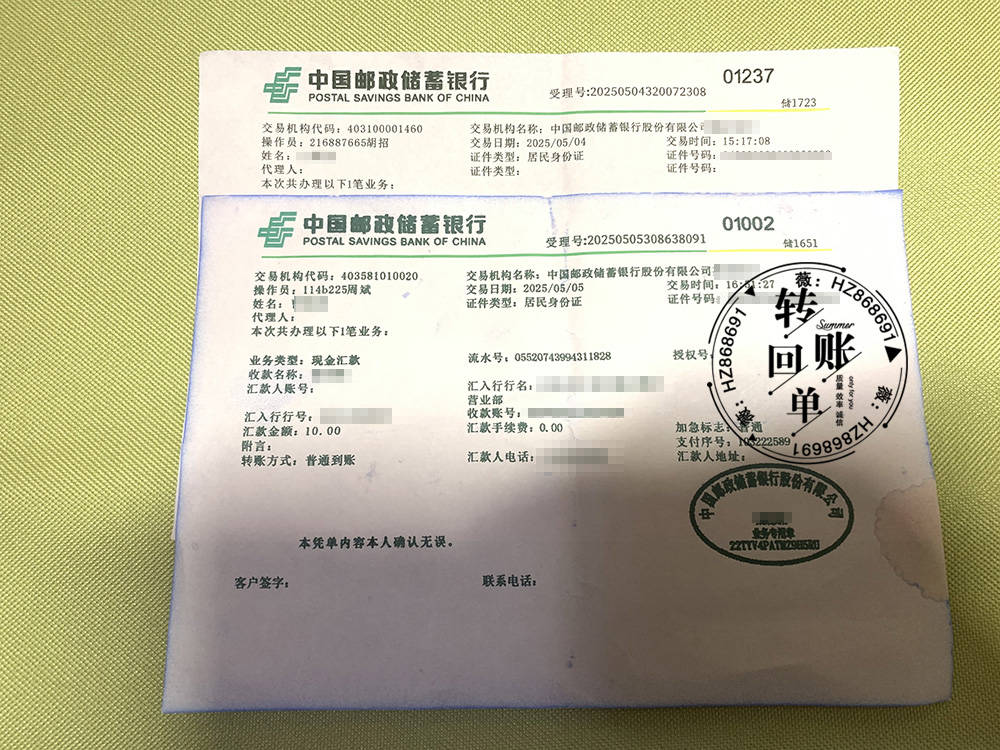

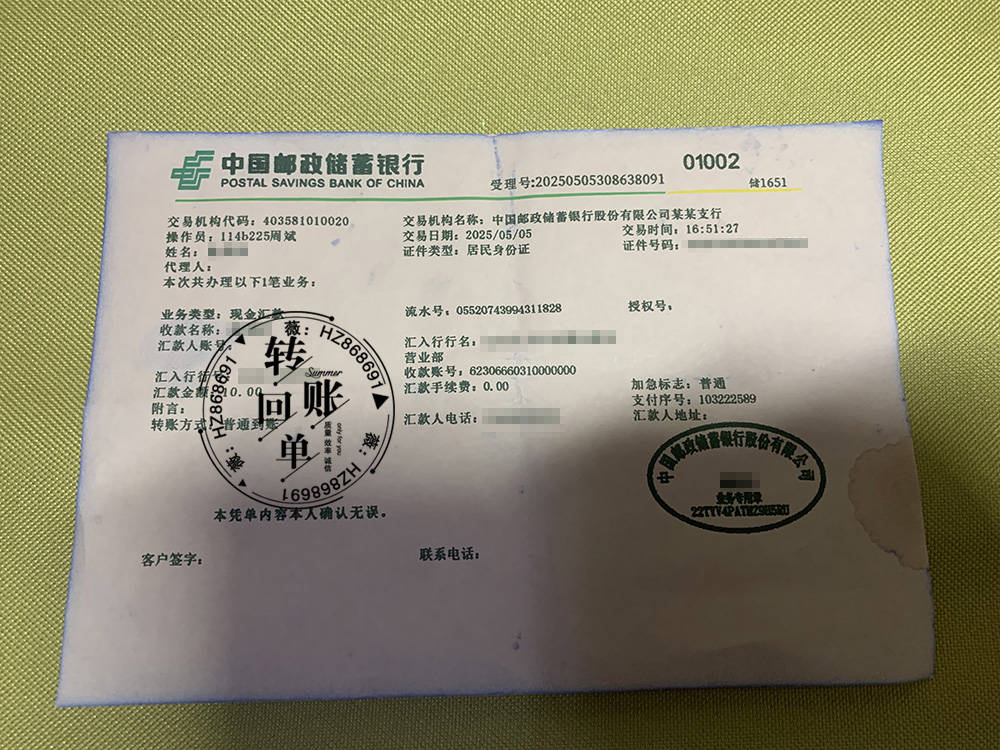

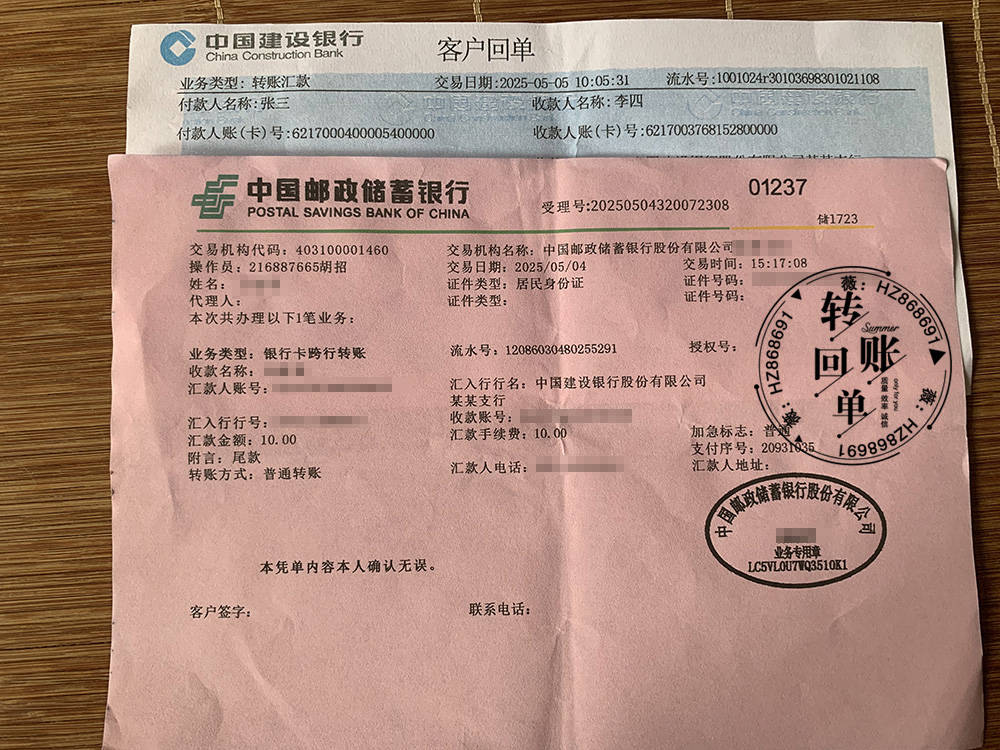

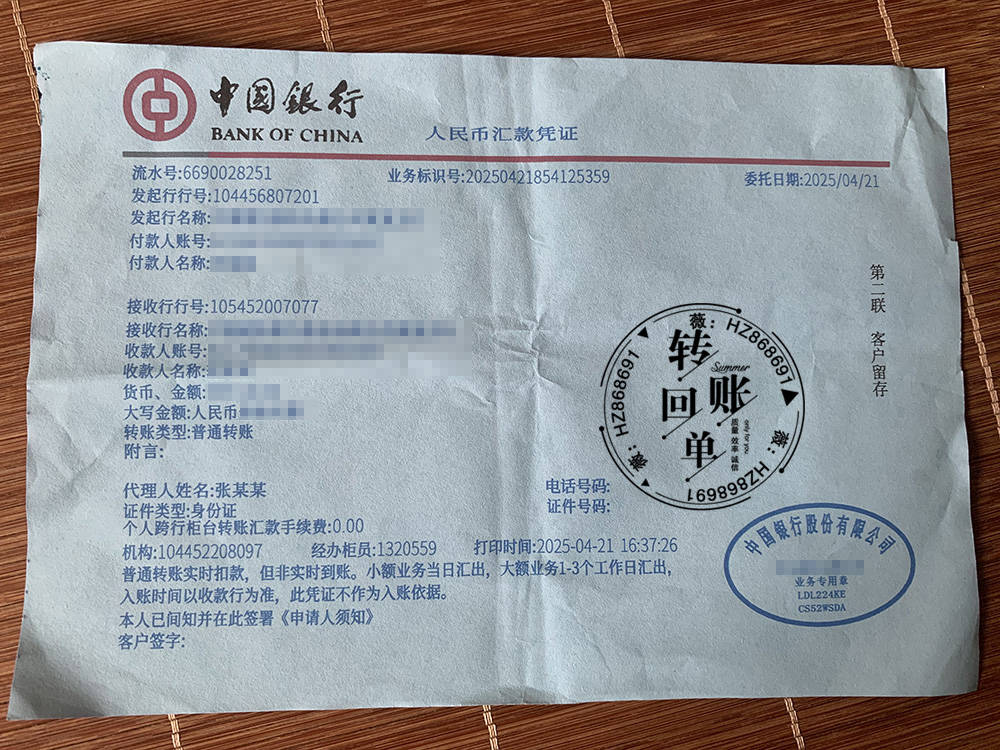

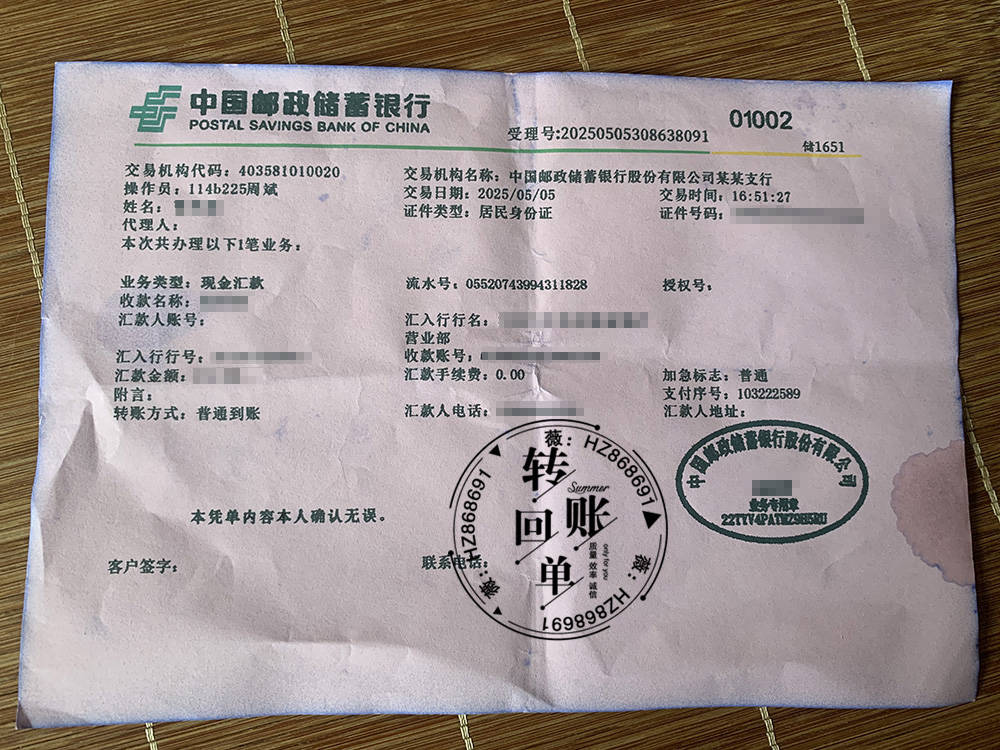

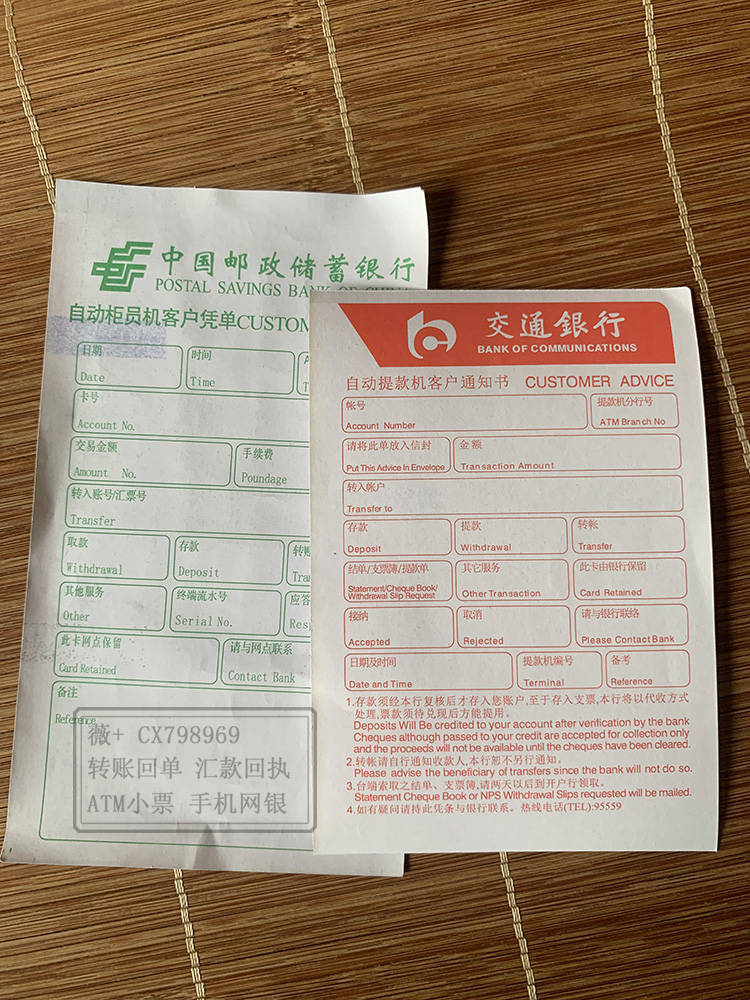

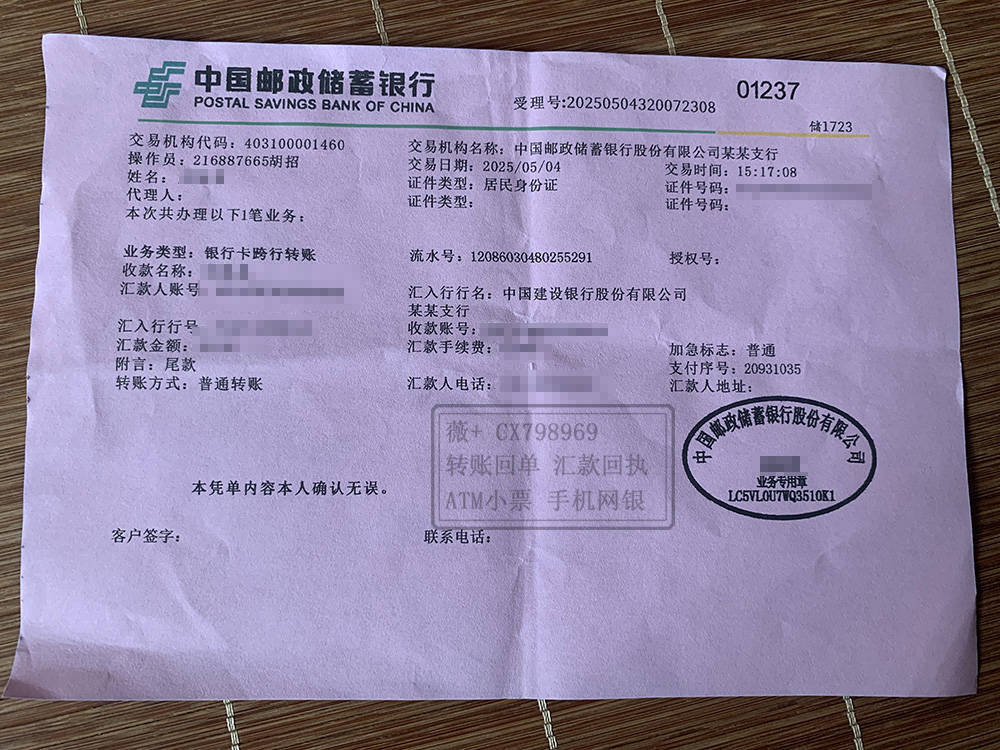

1. 定义汇款单是汇款人委托银行将款项汇往异地收款单位(或个人)时取得的回单,属于汇兑结算方式的凭据。汇款单通常由银行在受理汇款业务后出具,作为汇款人发起转账的初步证明。

2. 功能与用途

交易发起凭证:证明汇款人已向银行提交转账申请,银行已受理该笔汇款。

流程依据:在汇款人与收款人之间的交易中,汇款单可作为汇款人履行付款义务的证据(如合同履约、保证金支付等)。

纠纷处理依据:若后续出现汇款失败、延迟或账户信息错误等问题,汇款单可作为追溯交易状态、协调解决的凭证。

3. 使用场景

企业或个人向异地单位或个人汇款(如跨区域采购、支付劳务费等)。

投标、招标等场景中,作为保证金支付的必要文件。

注意事项:

汇款单仅证明银行受理汇款,不等同于款项已到账。

汇款时需仔细核对收款人账号、户名、开户行等信息,避免因信息错误导致资金损失。

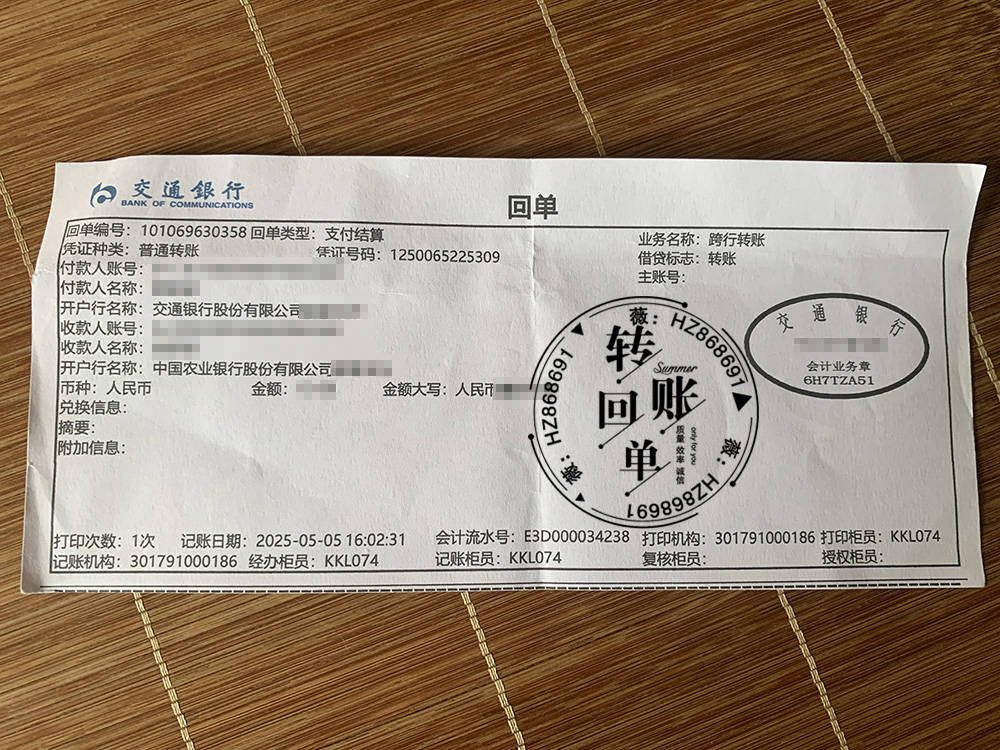

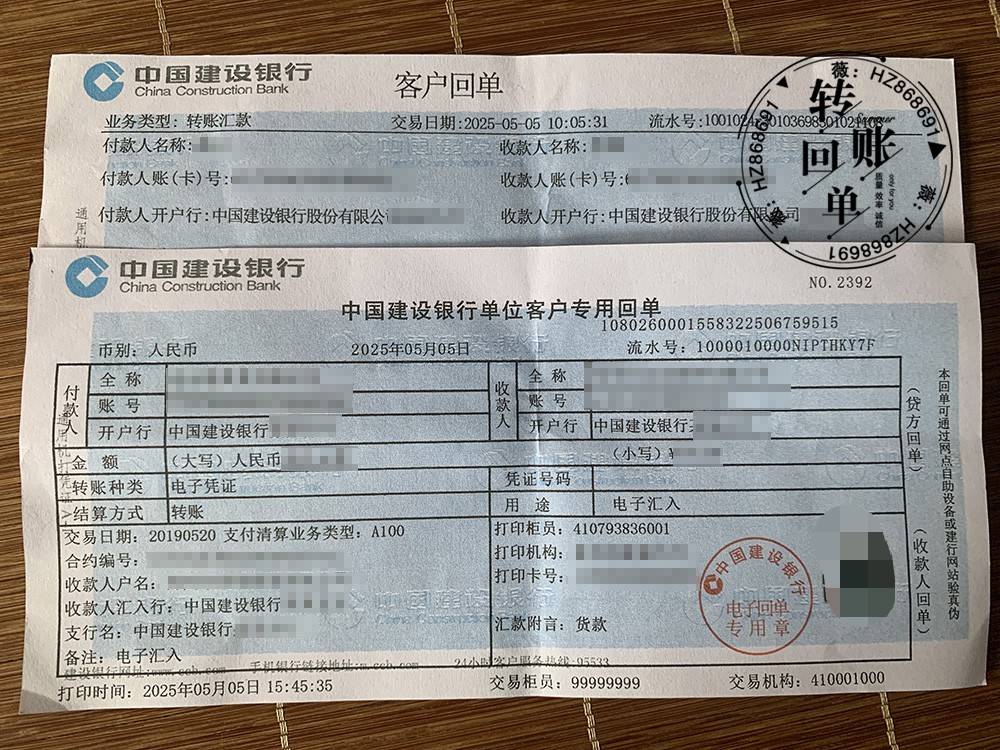

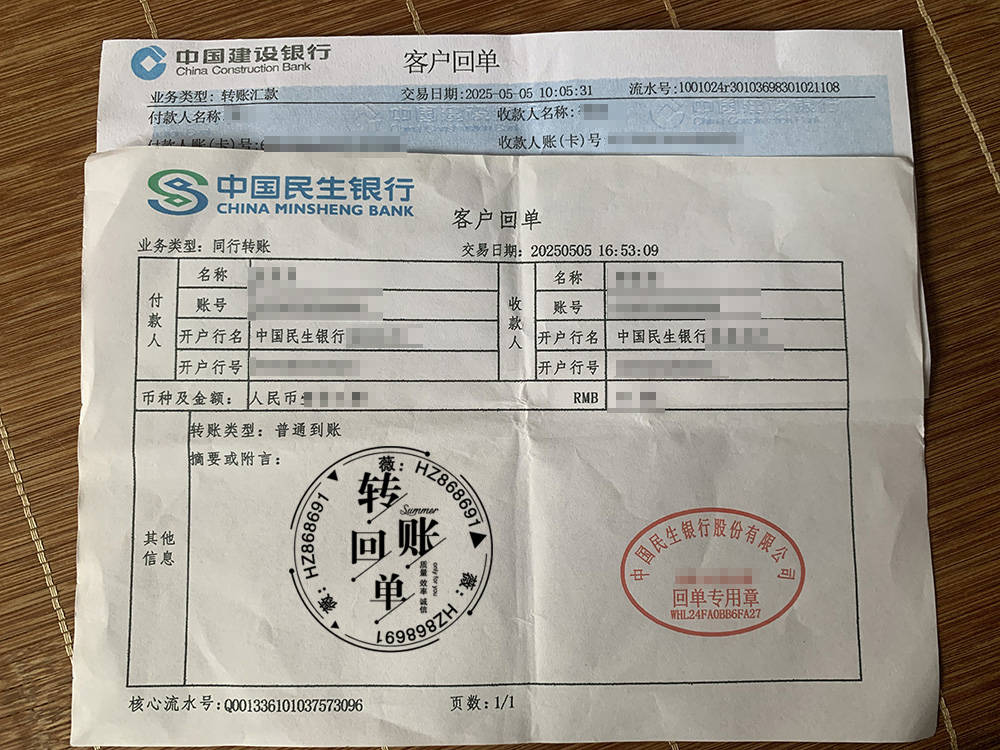

二、回单的定义与分类

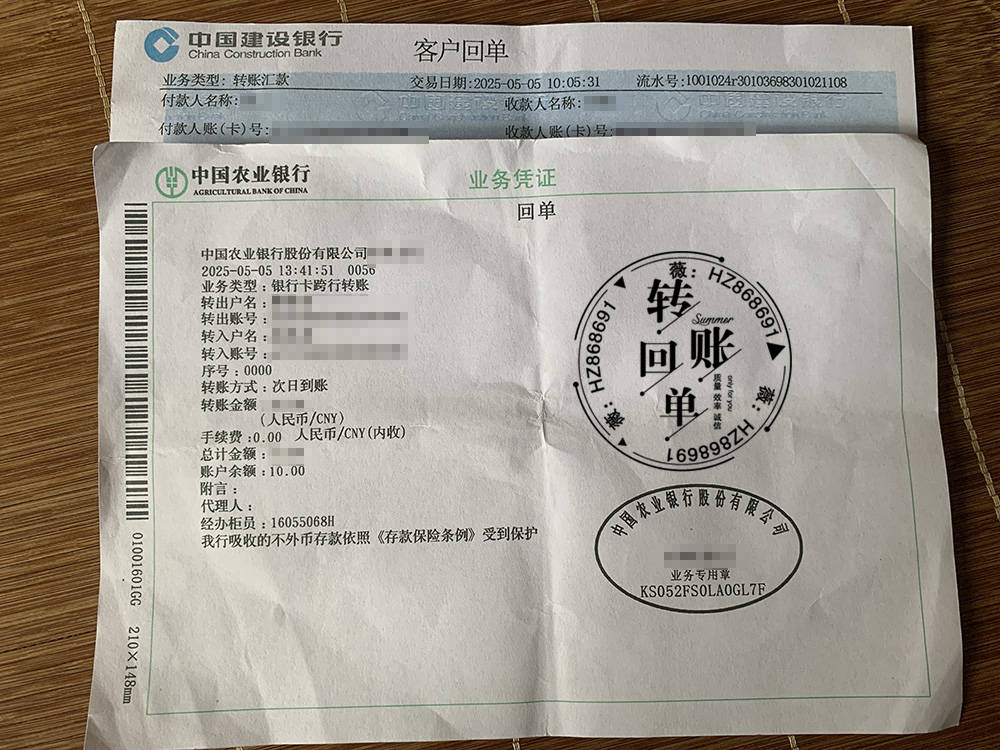

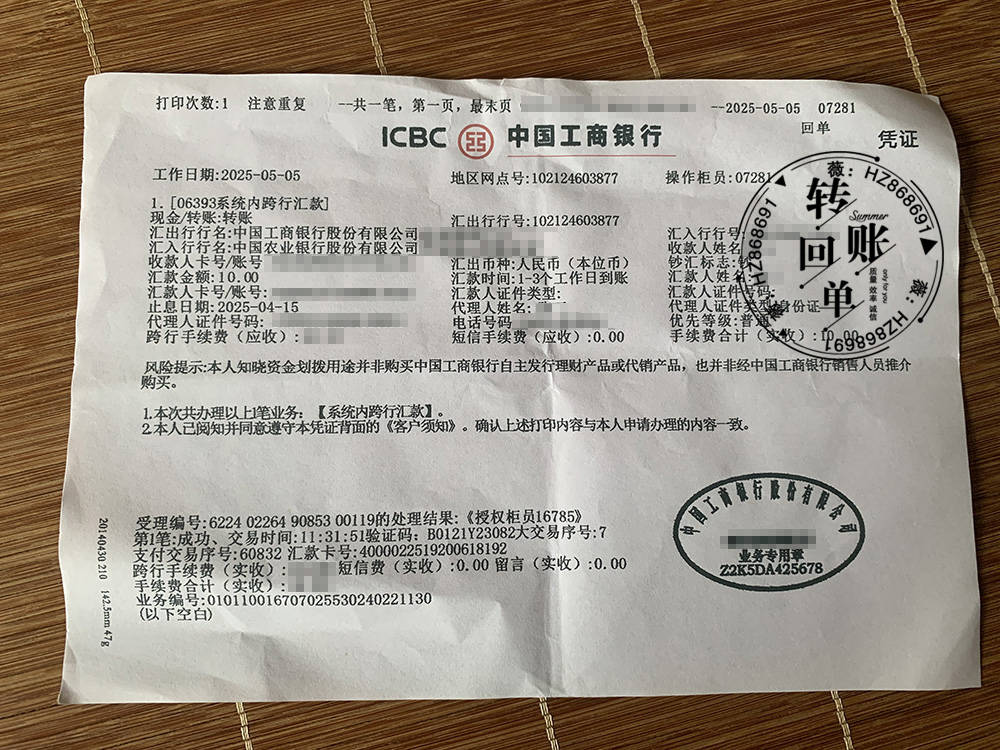

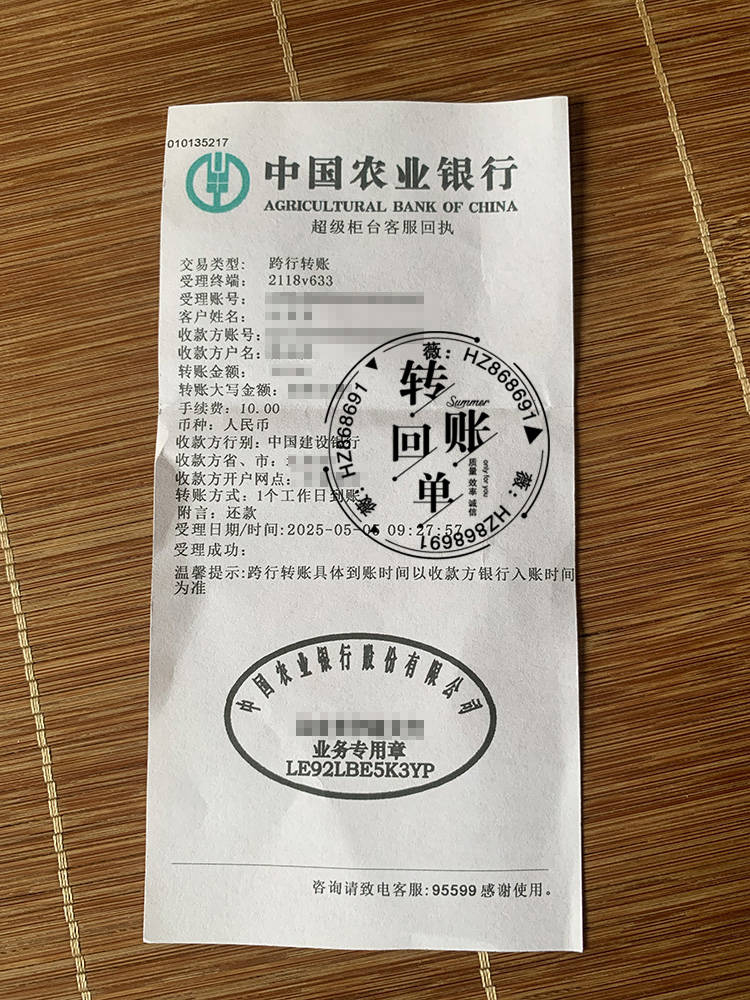

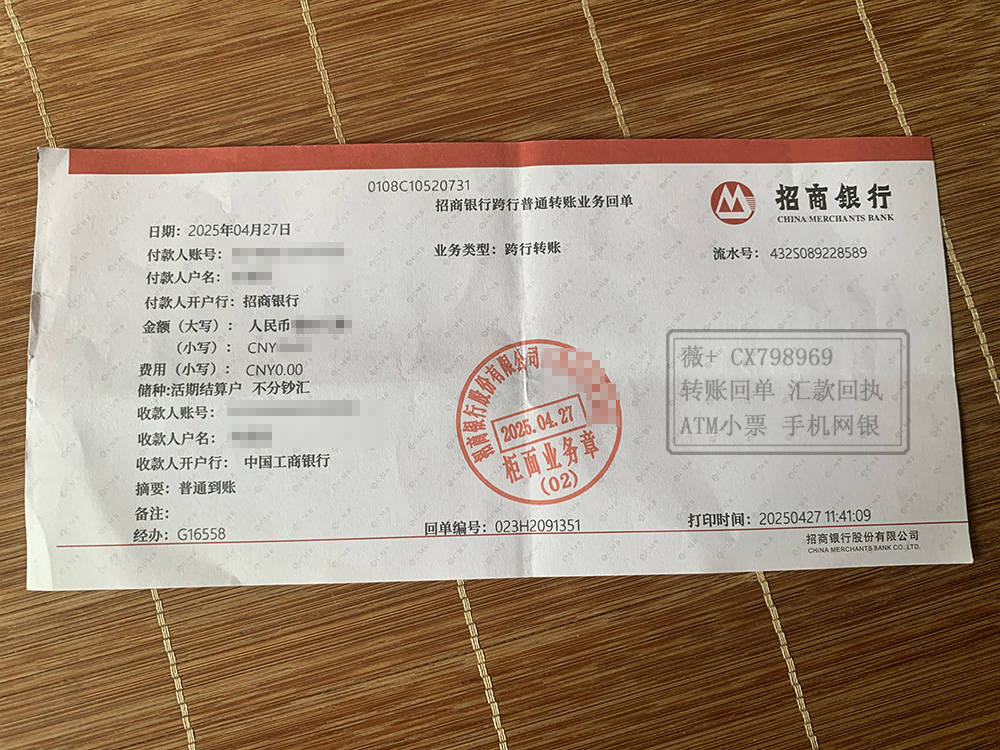

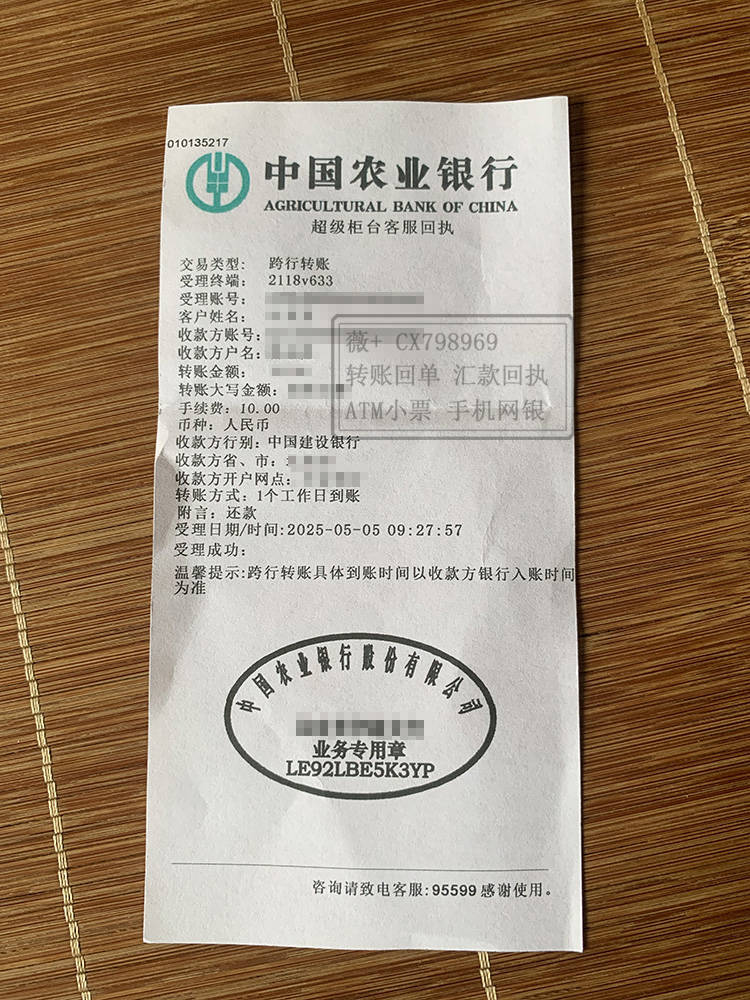

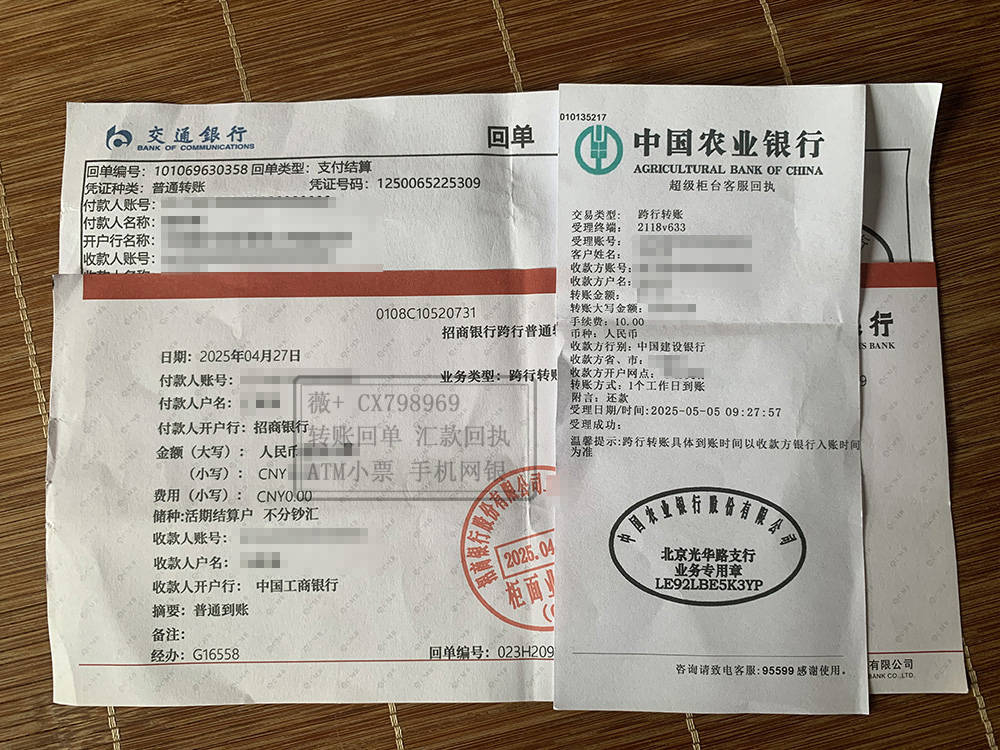

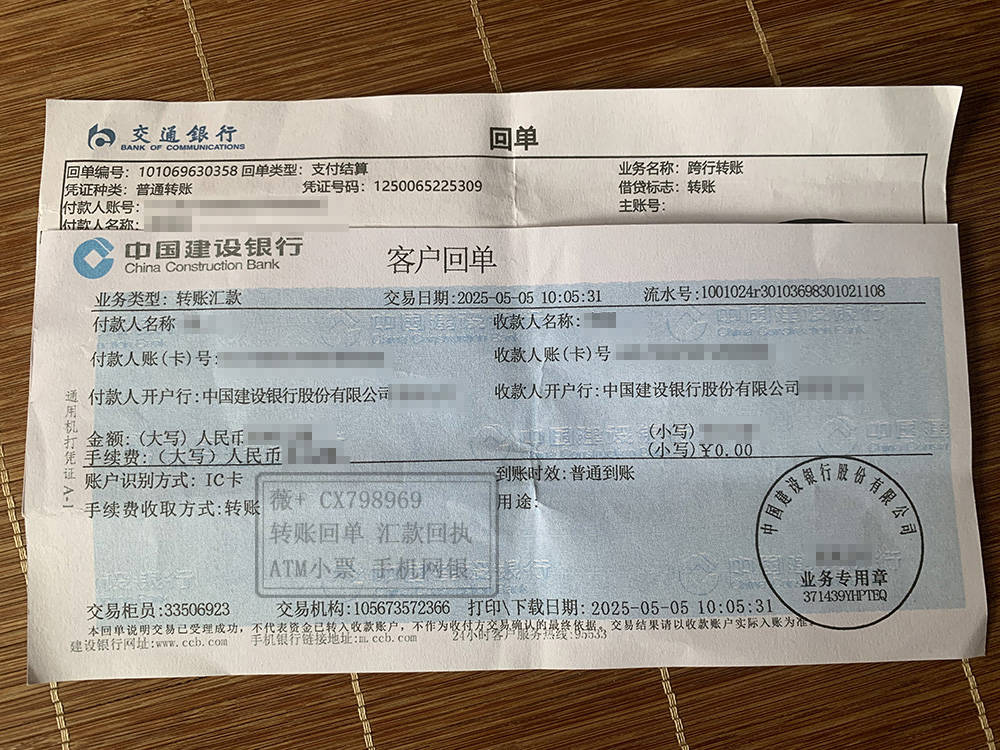

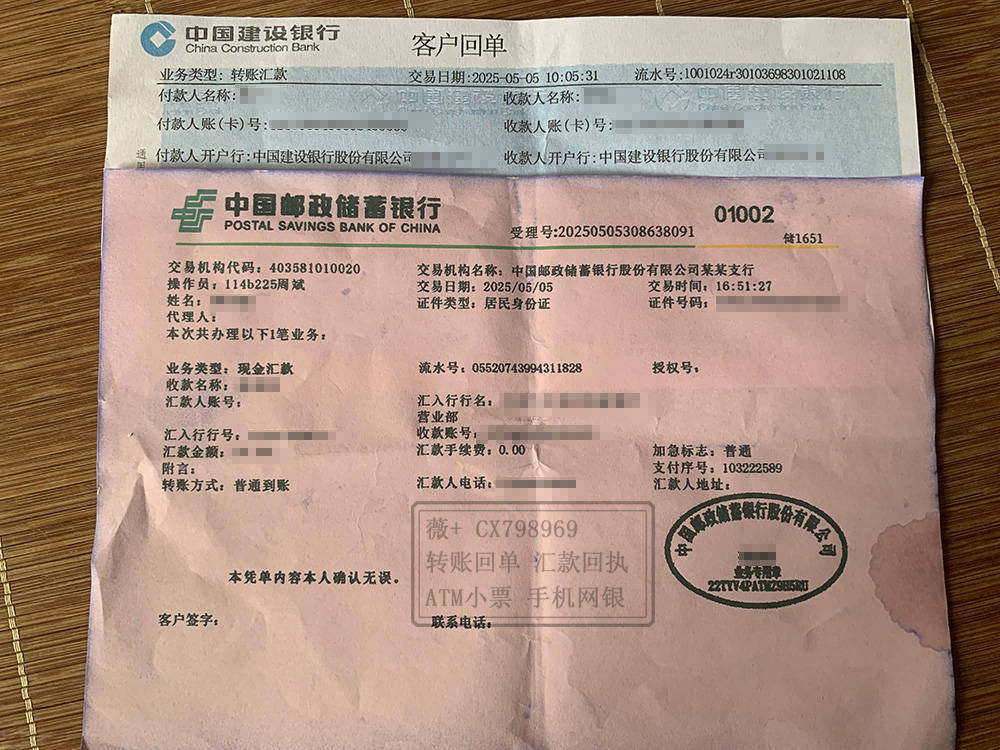

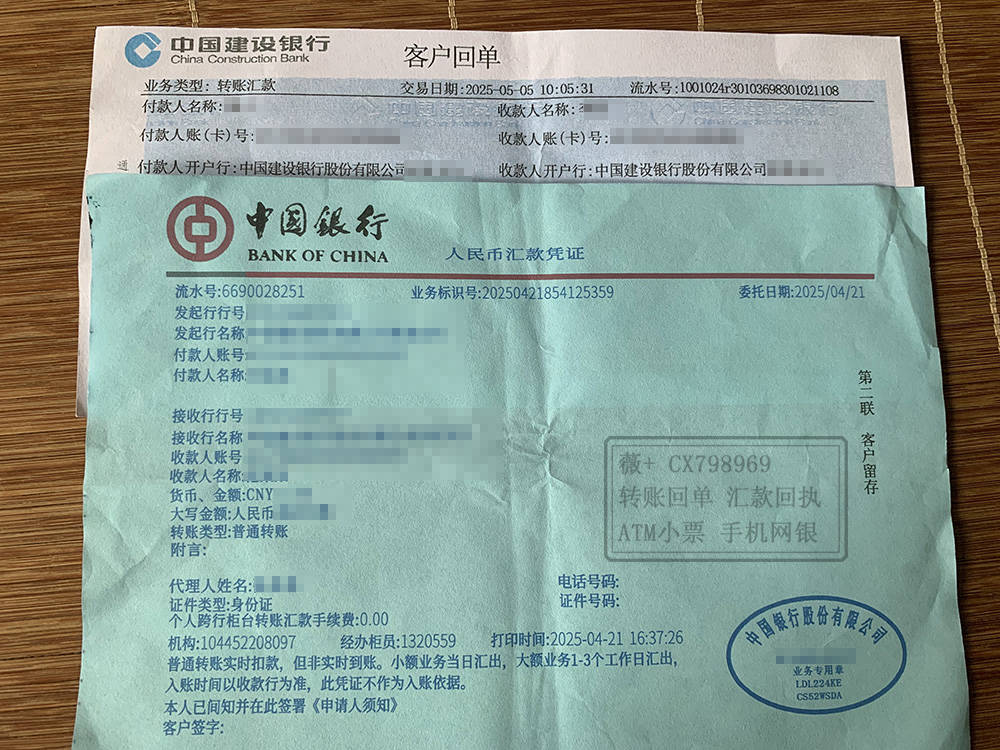

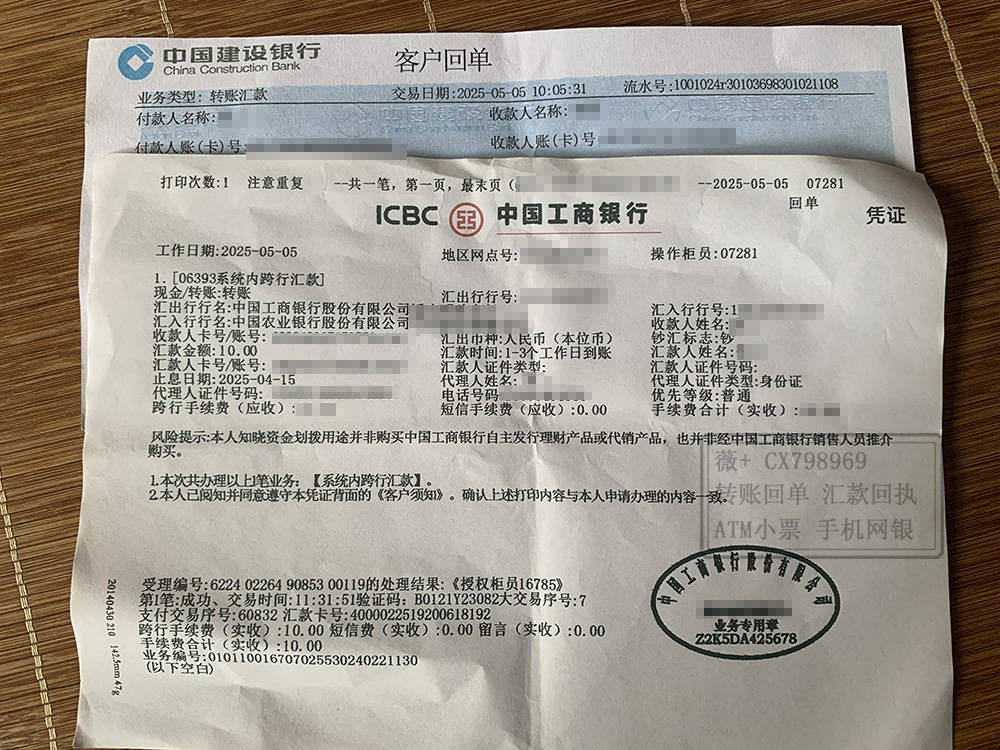

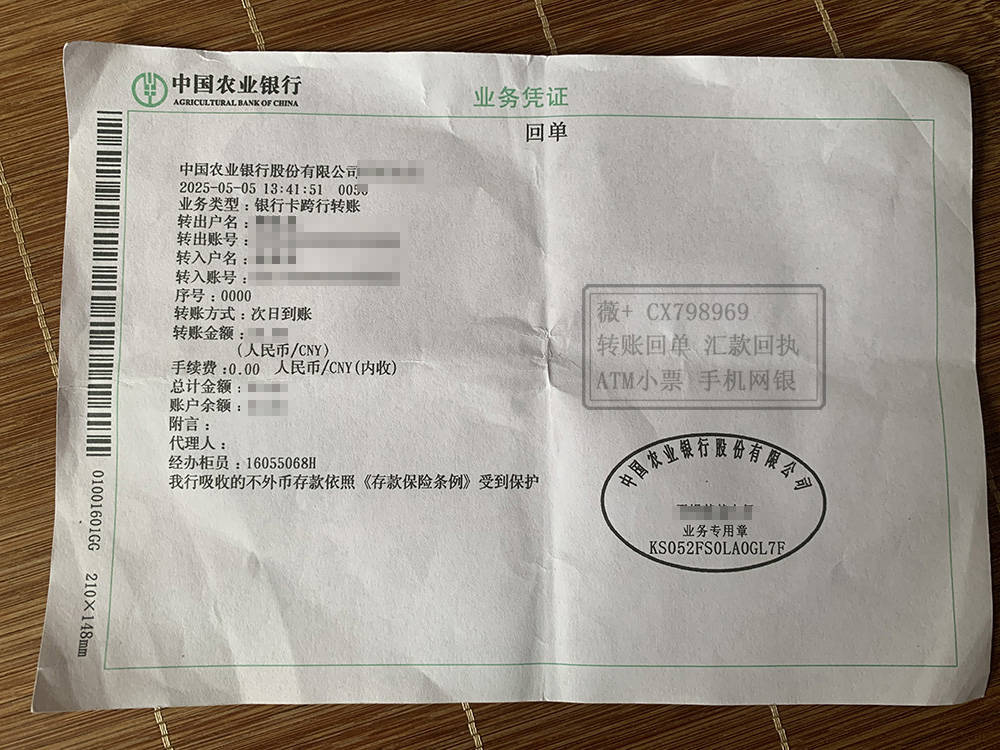

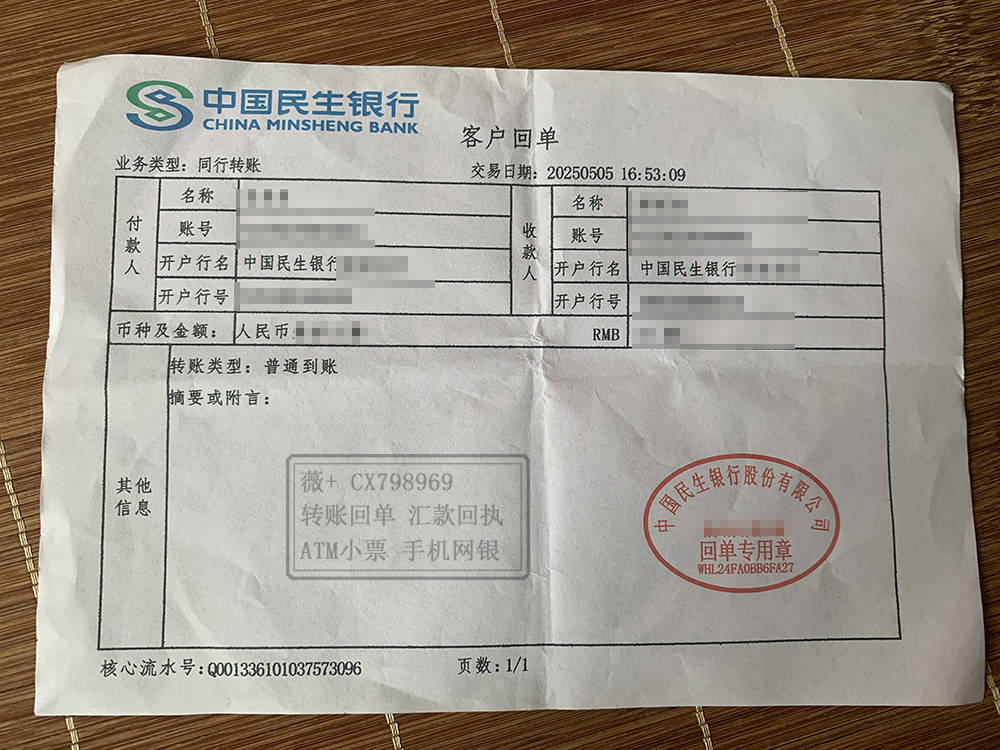

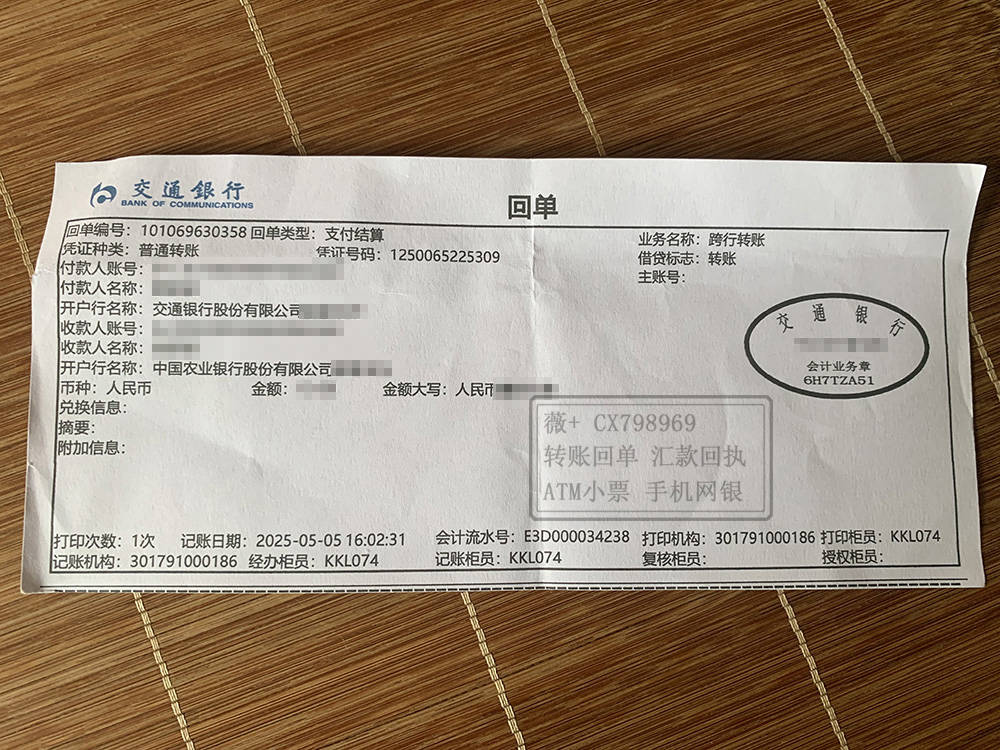

1. 定义回单是银行在转账过程中,向客户(汇款人或收款人)出具的业务受理凭证,证明银行已处理相关指令。回单可分为两类:

付款回单:汇款人付款后,银行确认款项已从汇款人账户扣除的凭证。

收款回单:收款人账户收到款项后,银行出具的入账证明。

2. 功能与用途

付款回单:

作为付款方已履行支付义务的证据(如企业内部报销、合同对账等)。

部分场景下可替代纸质凭证(如电子回单在税务申报中的使用)。

收款回单:

收款方确认资金到账的正式凭证,用于财务入账、业务结算等。

法律或商业交易中,证明资金已到位的关键文件。

3. 获取方式

纸质回单:通过银行柜台、自助终端机打印。

电子回单:通过网上银行、手机银行下载或发送至指定账户(法律效力与纸质回单等同)。

注意事项:

付款回单≠到账凭证:付款回单仅证明银行已扣款,实际到账可能因系统延迟、账户异常等因素存在时间差。

财务记账依据:企业需以收款回单或银行对账单作为会计核算的原始凭证,而非付款回单。

三、汇款单与回单的核心区别

1.

阶段不同

汇款单:转账发起阶段的凭证,证明汇款申请已被受理。

回单:转账完成或资金流动确认后的凭证,分付款和收款两种状态。

2.

用途差异

汇款单:主要用于证明汇款行为已发起,辅助后续对账或纠纷处理。

回单:付款回单用于付款方内部管理;收款回单是收款方确认到账、财务记账的关键依据。

3.

法律效力

汇款单:作为交易发起证据,但无法替代到账证明。

收款回单:可作为资金到账的法律凭证,具备更强的证明效力。

四、实际应用中的常见误区与建议

1. 常见误区

误认为汇款单=到账凭证:导致收款方在未确认资金到账的情况下发货或服务,造成风险。

忽视回单信息核对:如账号、金额错误导致资金流失,银行可能以“信息无误”为由拒绝追责。

将付款回单作为会计原始凭证:违反财务管理规范,需以收款回单或对账单为准。

2. 建议操作

付款方:汇款后保留汇款单,并通过网银核实到账状态;重要交易同时索要收款回单。

收款方:收到付款通知后,主动核对账户余额,以银行系统显示的到账信息为准。

企业财务:严格区分汇款单、付款回单与收款回单的使用场景,确保账务合规。

五、数字化转型下的电子化趋势

随着金融科技的发展,电子汇款单与回单的使用日益普及。电子单据具有以下优势:

便捷性:实时生成、在线查询、下载存档,减少纸质凭证管理的繁琐。

安全性:电子签章、防篡改技术保障法律效力。

环保与效率:降低纸质成本,提升财务对账效率。

但需注意:电子回单需妥善保存,避免因设备故障或数据丢失导致凭证缺失。

总结

汇款单与回单在转账过程中扮演不同角色:汇款单是转账发起的凭证,回单是资金流动确认的证明。明确两者的定义、功能及使用限制,有助于个人和企业规避财务风险,确保资金流转的合规性与安全性。在实际操作中,务必以银行实际到账信息为准,结合纸质/电子凭证的规范管理,构建完整的资金流转证据链。