原创 浙商银行,搬来马云救场

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | Chong Lei

“打造中国第一家AI银行”,出现了。

在最近浙商银行的股东会上,董事长陆建强的一番话激起千层浪。“今天告诉大家一个很好的消息,上周我和马云对接了。”陆建强宣布,“马云提出来说,AI+时代里,中国第一家AI银行,希望是浙商银行。”这般豪言壮语,瞬间点燃了市场的想象力。

今年以来,浙商银行股价上涨超过20%,再加上新官上任的三把火,似乎驱散笼罩在浙商银行头顶的乌云。

然而,靓丽预期之下,挑战与积弊依然深重。2025年一季度,浙商银行罚没金额已达约1913万元,这一数字竟远超其去年全年的总和。而在股东大会上,董事会秘书骆峰口中“极不寻常的一年”,也揭开了浙商银行严峻的局面。

2024年,这已是该行信用减值损失连续五年突破200亿大关。2020至2024年五年间,信用减值损失累计规模达到惊人的1269.58亿元,相当于亏掉了大半个“上市银行”。

“马云背书”与“AI转型”的宏大叙事,短期内或能刺激股价。但股价提振之外,要真正扭转困局、赢得长远信心,浙商银行还要越过不少山丘。

增长乏力

“2024年,是极不寻常的一年。”日前的浙商银行2024年度股东会上,该行董事会秘书骆峰在为股东做业绩报告时感叹道。

2024年,浙商银行交出了一份看似平稳却暗藏波澜的成绩单。

676.50亿元的营业收入同比增长6.19%,151.86亿元的净利润维持着0.92%的正增长。但这组数字背后,是归母净利润增速从2022年7.67%、2023年10.5%陡然滑落的尴尬现实,曾经的增长曲线正在画出一道令人忧心的平缓弧线。

把镜头拉远至上市股份制银行的全景画面,浙商银行的处境更显微妙。

这家总资产3.3万亿元、在股份制银行中规模最小的机构,本应具备灵活优势,却在增速赛道上被一众“大块头”甩在身后。

比如,总资产4.38万亿元的华夏银行以4.98%的归母净利润增速跑在前头,6.96万亿元的光大银行也有2.22%的增速,就连总资产高达12.15万亿元的招商银行,其1.22%的增速都比浙商银行更具成长性。

更具讽刺意味的是,在浙江这片生于斯长于斯的土地上,浙商银行的优势也正被宁波银行与杭州银行瓦解。

2024年,宁波银行归母净利润为271.27亿元,同比增长6.23%;杭州银行则为169.83亿元和18.07%。这两家浙系银行,无论是赚钱能力还是增长势头,都将浙商银行远远甩在身后。

业内人士认为,江浙地区银行业竞争极为激烈,杭州银行、宁波银行等浙系银行强势崛起,浙商银行在市场份额和资产规模均受到挤压。再者,监管机构正在加强对影子银行业务的监管,要求银行清理和规范影子银行业务,曾凭借“影子”迅速扩张资本的浙商银行受到冲击。

此外,净息差方面,去年浙商银行利息净收入451.57亿元同比下滑4.99%,净息差收窄至1.71%,较2023年骤降30个基点,在上市股份行中降幅仅次于平安银行。

这与它根深蒂固的业务结构脱不开干系,67%的公司贷款占比构成了信贷业务的主体,而公司贷款收益率本就低于个人贷款,叠加贷款增速放缓的大环境,息差失守几乎成了必然。

即便管理层在业绩说明会上将净息差下行归结为行业共性与业务转型的综合结果,且预计2025年降幅收窄,但这道下行曲线依然悬在头顶。

同样令人揪心的,是消费贷款的颓势。截至2024年底,浙商银行个人消费贷款余额1174.05亿元,较2023年的1467.10亿元同比锐减19.97%,净减少293亿元。这条本应成为盈利新引擎的赛道,如今却成了拖后腿的存在。

真正刺穿利润“铠甲”的,是不良资产这座大山。在过去激进扩张的岁月里,浙商银行的资产质量早已埋下隐患,从乐视控股、安信信托到康美药业的爆雷名单中,总能看到它的身影。

2024年,浙商银行加大了对不良资产的处置力度,合计处理296.29亿元。在业绩说明会上,浙商银行董事长陆建强亦表示,这三年最重要的使命就是化解历史上的不良资产。据悉,近三年,该行已化解近2000亿元不良。

但信用减值损失的数字仍在呐喊着阵痛。281.95亿元的规模连续第五年突破200亿元,2020至2024年累计达1269.58亿元。这是什么概念呢?A股上市银行中,像江阴银行、苏农银行、张家港行等,总资产也就2000亿多一点,意味着这5年浙商银行,仅因“信用减值”就相当于亏掉了大半个上市银行。

而哪怕只和上市股份行比较,浙商银行的信用损失也足够夸张。比如,华夏银行总资产比其多了超过1万亿,但两者信用减值损失相近;招商银行虽然信用减值损失比其多了100多亿,但要知道其总资产比浙商银行多了近9万亿。

浙商银行庞大的信用减值损失,背后可能与其风控和内控工作有待改善脱不了关系。

内控困局与管理层动荡

浙商银行困境背后的根源,直指其内控与内部管理的漏洞。

2025年一季度,浙商银行的违规罚单如雪花般飘落,近1913万元的罚没款,犹如一记重锤,敲响了警钟。回溯2024年,超30张罚单、超1000万元的罚没金额,本已让人咋舌,可谁能想到,2025年一季度的罚没金额竟远超去年全年。

尤其在1月27日,上海监管局开出的1680万元巨额罚单,更是将浙商银行的问题暴露无遗。

15项违规行为,从“小微企业划型不准确”的细节疏忽,到“信贷业务不规范经营”的流程漏洞,再到“资产池业务未纳入统一授信管理”的制度缺失,桩桩件件都在诉说着管理的薄弱。不仅如此,上海分行7名管理层一同被罚,这无疑是对其内部监督机制失灵的强烈控诉。

当时间迈入二季度,浙商银行的违规步伐并未停歇。4月起,常州分行、杭州分行等分支机构陆续收到罚单。杭州分行更是因“个人经营性贷款业务中签订空白合同,向保证人隐瞒实际贷款金额;员工与客户发生非正常资金往来”等行为,被罚款70万元。这些看似零散的违规事件,实则是银行内部风险管理和制度执行广泛缺陷的冰山一角。

经济学家余丰慧一针见血地指出,浙商银行接连受到处罚,反映出其在内部控制和合规管理方面存在较为严重的问题。

从列出的违规行为来看,这些问题涵盖了信贷业务、资产池管理、跨境贷款、存款与贷款操作、信用卡及票据业务等多个方面,显示出银行内部风险管理和制度执行上的广泛缺陷。这些违规行为不仅可能损害客户的利益,还可能导致金融市场的不稳定,影响银行自身的声誉和长期发展。

接连被罚背后,业内不少人将目光投向了浙商银行动荡的管理层。近年来,浙商银行仿佛上演着一出惊心动魄的“人事大戏”。多名在职或卸任的高管因贪腐案相继落马,高层人事“大地震”不断。

2025年初,宁波分行行长姚伟标疑似因受贿失联;2024年,刚上任9天的行长张荣森被带走调查,萧山分行行长李旻、合肥分行行长李洋也一同“出事”。再往前追溯,副行长刘龙、原董事长沈仁康、副行长张长弓等,都未能逃脱“出事”。

这些接二连三的人事变动,如同一场场剧烈的风暴,冲击着浙商银行的内部管理体系,也让其内控管理的硬伤愈发明显。

在金融行业竞争日益激烈的当下,内控管理本应是银行稳健前行的基石。可对于浙商银行来说,这块基石却千疮百孔。当违规成为常态,当管理层动荡不安,业绩又怎能不被拖累?

股价大涨背后的矛盾信号

踏入2025年,浙商银行正上演着一出极具戏剧性的“资本大戏”。业绩增速大幅下滑,人事动荡影响未止,罚款通知接踵而至,然而其股价却在这般困局中逆势上扬,年内涨幅近20%。令人不禁心生疑惑,这看似不合常理的背后,究竟隐藏着怎样的秘密?

银行股的集体走强,无疑是这场股价上涨盛宴的“底色”。但更值得关注的是,浙商银行在消息层面抛出的诸多“重磅炸弹”,同样持续刺激着资本市场的神经。

2025年1月26日的那个傍晚,注定要在浙商银行的发展历程中留下浓墨重彩的一笔。一纸公告划破夜空,国家金融监管总局同意浙银理财开业。注册资本20亿元、注册地杭州,其业务版图涵盖公开发行与非公开发行理财产品、理财顾问等多元领域。

这对于浙商银行来说意义重大,尤其考虑到这份“通行证”的获取之路,充满了艰辛与坎坷。

时间拨回到2020年11月27日,浙商银行便雄心勃勃地宣布筹建理财子公司,可这一谋划竟在漫长的时光长河中历经波折。在12家全国性股份行中,它成为了最后一个获批筹建的“落伍者”,直到2024年1月1日才收到筹建批复。

本以为就此能大步追赶,谁料此后却又陷入“停滞”状态。财新的报道揭开了背后的迷雾,多方因素掣肘,直至2024年12月中下旬有关部门进场检查后,才终于迎来“柳暗花明”。

浙银理财的开业,不仅是业务版图的拓展,更是浙商银行在理财领域突破重围的关键一步。

如果说理财子公司的开业是浙商银行的“实体”突破,那么与马云的“牵手”,则为其镀上了一层闪耀的“数字化”光环。

在最近的股东会上,陆建强的一番话激起千层浪。“今天告诉大家一个很好的消息,上周我和马云对接了。”陆建强宣布,“马云提出来说,AI+时代里,中国第一家AI银行,希望是浙商银行。”这般豪言壮语,瞬间点燃了市场的想象力。

陆建强进一步透露,近三年来,每两个月一次的AI会议雷打不动,数字化转型以项目化稳步推进。

他直言,依赖房地产抵押担保的时代已然过去,数字化、场景化才是浙商银行未来发展的新动能。在产品金融与AI大模型应用的赛道上,浙商银行规划了两条清晰路径:构建先进的风控体系,让机器替代人力,提升风控精准度;打造数字化、AI驱动的财富管理模式,在上海率先开启财富管理AI化的征程。

然而,在股价受一系列利好消息刺激而节节攀升背后,股东层面却传来了不和谐的“杂音”。

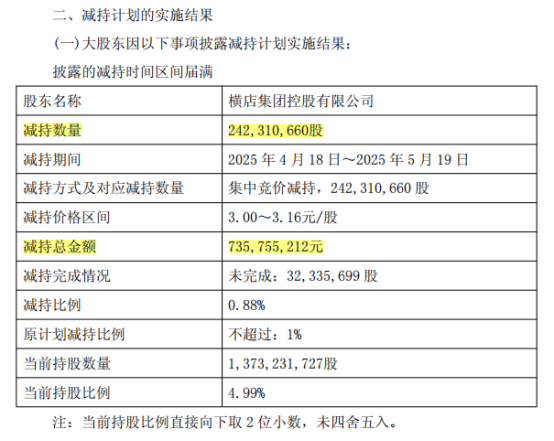

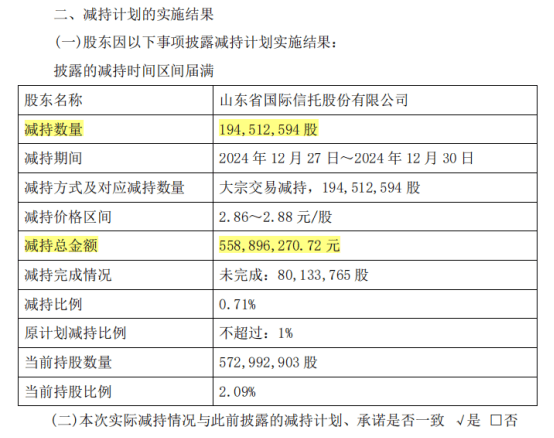

5月20日,浙商银行一纸公告,横店集团在4月18日至5月19日减持2.42亿股,套现7.36亿元;此前3月,山东省国际信托也减持1.95亿股,金额达5.59亿元。

更值得警惕的是,今年以内,浙商银行在A股的超大单和大单净流入资金分别为-4.26亿元和-5.83亿元,这某程度反映出机构在二级市场对浙商银行的态度。此外,超大单和大单净流出合计超过10亿元,占同期成交额的比例,也在上市股份行中排名第二。

无论是机构还是重要股东的态度,都显示出浙商银行虽然利好不断,股价上涨,但投资者可能还在担心一些深层次的问题。

这一连串的数据,清晰映照出机构与重要股东对浙商银行的态度。

利好不断,股价上涨,看似风光无限,实则暗流涌动。投资者的担忧并非空穴来风,在这场资本的博弈中,浙商银行究竟能否冲破迷雾,将利好转化为持续发展的动力,还是在质疑声中陷入困局?答案,或许只有时间能够揭晓。