科创债累计发行规模超过5300亿元,商业银行是主力军

【大河财立方 记者 杨萨】自5月7日科技创新债券(以下简称科创债)新规实施以来,科创债发行主体持续扩容、发行规模不断攀升。

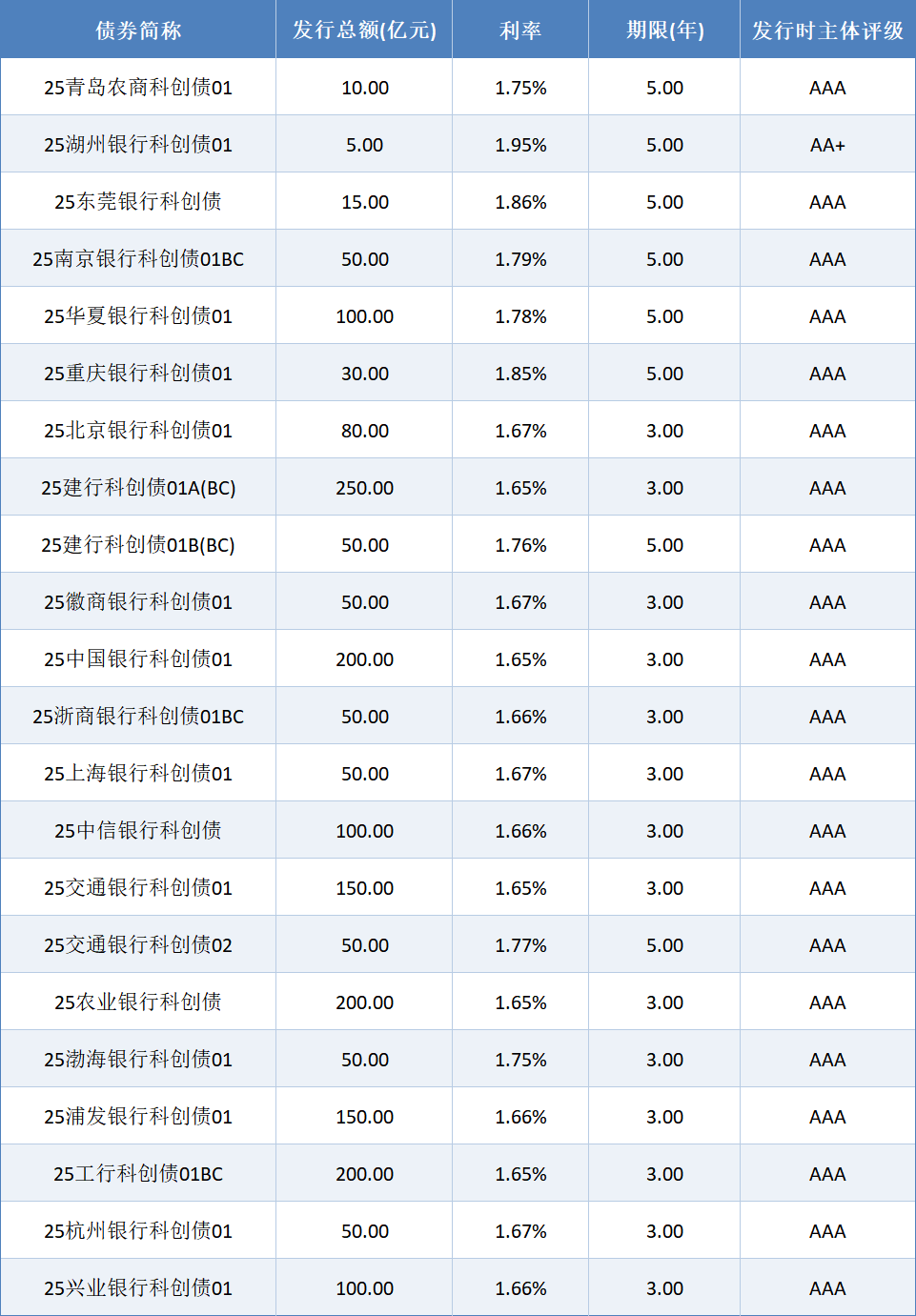

Wind数据显示,截至6月24日,金融机构、创投机构、科技型企业等科创债主体累计发行规模超过5300亿元。其中,20家商业银行合计发行规模达1990亿元。从单只发行规模来看,超过60亿元的科创债发行主体均为银行。

值得一提的是,除了政策性银行和国有大行,多家中小银行首次亮相债市科创板。其中,9家城商行、农商行合计发行科创债规模达340亿元。

15家中小银行合计发行科创债规模达890亿元

5月7日,中国人民银行、证监会联合发布《关于支持发行科技创新债券有关事宜的公告》,将科创债券发行主体范围扩大至金融机构。从效果来看,商业银行是科创债发行的主力军,并获得投资者踊跃认购。

从发行规模来看,一个多月以来,20家商业银行共发行了22只科创债,1990亿元的发行规模占总披露规模比例近四成。15家中小银行合计发行规模达890亿元,其中9家为城商行、农商行。

具体来看,商业银行科创债发行规模差异较大。5家国有大行的同期发行规模在200亿元至300亿元。股份行中,华夏银行、中信银行、浦发银行、兴业银行科创债发行规模均达百亿元。9家城商行、农商行科创债发行规模在5亿元至80亿元。

上海金融与发展实验室首席专家、主任曾刚表示,伴随着科创债扩容增量的政策密集落地,中小银行科创债发行积极性持续提高。其中,城商行和农商行机制相对灵活,在产品设计、风险定价、资金管理等方面有更多创新空间,比如结合股权投资、供应链金融等综合服务,探索定制化发行方案。此外,基于对当地市场的深耕,有助于开发适配性强的债券产品。

甬兴证券固收首席分析师郑嘉伟表示,中小银行通过发行科创债,一方面可以拓宽融资渠道、降低负债成本,更好地支持地方科技企业;另一方面也有助于提升品牌影响力,实现资本市场业务增量。

从发行评级来看,AAA主体评级依然是主流,不过市场也向AA+级进行扩容。

6月19日,湖州银行发行2025年科创债规模为5亿元,发行主体评级AA+。这是科创债新规落地后首个AA+评级的商业银行发行主体。联合资信评级报告认为,综合考虑湖州银行资本实力、业务经营及流动性等情况,加之其出现经营困难时,获得政府及股东支持的可能性大,本次债券的违约概率很低。

从发行利率来看,20家商业银行科创债发行利率均在2%以下。5家国有行发行利率普遍在1.65%左右。中小银行发行利率分布在1.66%至1.95%,其中湖州银行发行利率最高,达1.95%。

商业银行可通过引入外部增信工具、信用保护机制等方式分散风险

从商业银行科创债发行期限来看,基本为3—5年的中期债券。科创项目往往技术研发周期长、资金沉淀大、盈利不可预测,而3—5年的科创债期限,相较于科创企业真正实现盈利的周期,通常偏短,容易产生“期限错配”问题。

“一旦项目未在债券到期前实现预期回报,企业的现金流不足以覆盖本息兑付,导致违约风险上升,这对风控体系和偿债安排提出更高要求,对于资本实力较弱、风险承受能力较低的中小银行尤其突出。”针对上述情况,曾刚建议,商业银行可灵活设计偿还机制与附加条款,比如引入回售选择权、分期还本结构,也可利用担保公司、政府相关基金、风险补偿基金等手段,对部分本金或利息进行增信。产品结构方面,尝试发展“混合型”科创债,如可转换债、附权债券等,通过权益与债权的结合,提高对融资企业的黏性与后期风险补偿能力。

央行同步推出的风险分担工具和低成本再贷款政策,为金融机构发行科创债提供了“第二支箭”式的兜底支持。

东吴证券在研报中指出,一方面,通过再贷款资金认购优质科创债,增强市场流动性与首发承接力;另一方面,地方政府、政策性担保机构可提供风险补偿与贴息机制,提升金融机构风险承受能力与投放意愿。对于面临风险收益错配压力的金融机构而言,这种“央地协同+市场化增信”模式有助于缓释违约损失,提高对早期、硬科技项目的容忍度,推动资金“投早、投小、投长期”,为科创企业打造更稳健的融资生态。

除了作为科创债的发行主体,商业银行还作为投资者或作为主承销商协助发行人发行科创债等,多维参与债市“科技板”建设。从各家银行披露的募集资金投向上看,涵盖了半导体、集成电路、高端装备制造业、新能源新材料、生物医药、农业等多个领域。涉及民营科技企业、地方国企、股权投资机构等多类型发债主体。

“从长期来看,科创债市场虽然仍面临一些挑战,但其在助力科技创新、健全多层次资本市场体系、引导资源配置方面的积极作用不可替代。”曾刚表示,建议相关监管部门完善科创债的信息披露要求,明确披露企业研发进展、知识产权动态、技术团队变动等关键指标,让投资者能够动态掌握企业真实经营与创新状况,减少信息不对称,提升市场透明度与风险识别能力。

责编:刘安琪 | 审校:陈筱娟 | 审核:李震 | 监审:古筝