黄金为什么不涨了?

前一段时间,不少投资人发现:

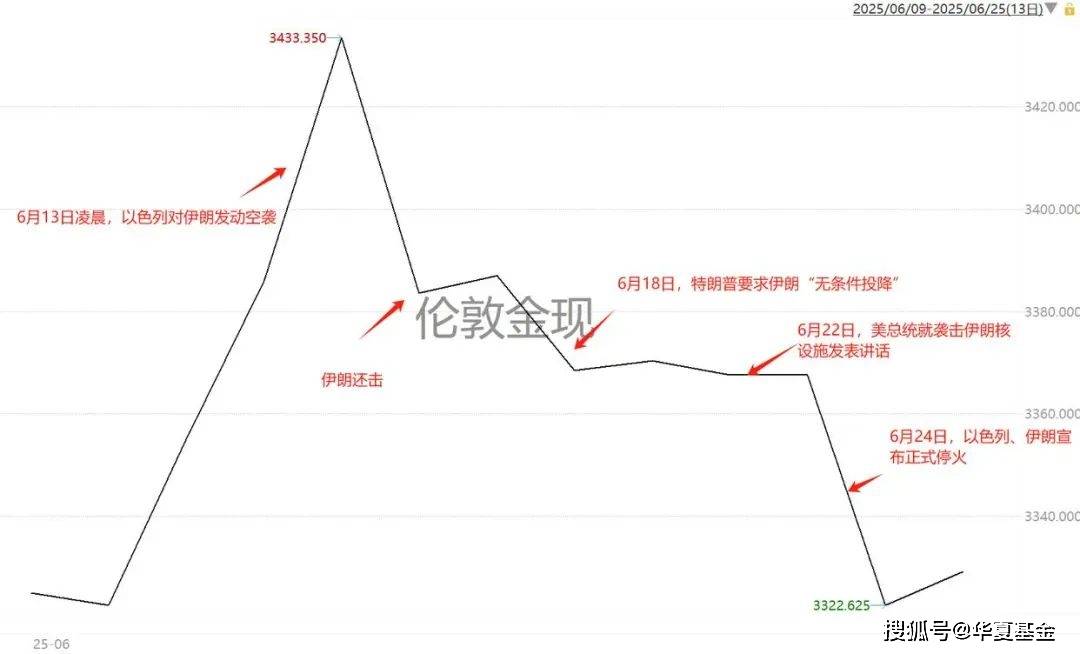

伊朗与以色列交火的十几天里,原油价格上蹿下跳,但金价却没有太大水花,仅在以伊冲突发生首日重新站上3400美元,此后便震荡走低。

那么,避险情绪退潮了吗?黄金怎么不涨了?机构接下来怎么看?

图表:现货黄金与相关消息走势

(来源:wind,行情数据请以最新为准)

01

为什么金价对地缘风险钝化了?

虽然有说法“炮火一响,黄金万两”,但实际上黄金价格受到市场预期、美元走势等多重因素的制约。

在这场中东冲突中,黄金反应并不剧烈,原因可能包括:

1)预期钝化与提前计价:

市场对反复的中东冲突(包括此次以伊冲突)已有一定的预期,双方实力悬殊,权益资产虽然承压、但并未出现明显恐慌抛盘,金价前期涨幅已部分消化风险溢价;

2)同期美元压制:

美元指数经过一段时间的调整后,阶段有企稳反弹的迹象,吸引部分资金回流美国,压制以美元计价的黄金;

3)资金动能不足:

黄金ETF净流入放缓,CTA基金持仓已处高位,缺乏新买盘合力;

4)美联储鹰派立场:

美联储6月初议息会议上,宣布维持利率不变,推迟降息预期,利空金价。

总而言之,在这次地缘风险事件中,金价没有明显上冲,主要归因于市场避险需求的阶段降温。

不过,黄金的走势相较于同期加密货币的调整,还是坚挺的多。这也进一步印证了黄金作为超主权货币,安全性更胜一筹。

02

金价后市还能涨吗?

综合大型投行对金价的预测:

美国银行、高盛等机构较为乐观,认为今年年底黄金价格将飙升至4000美元;而摩根大通则相对保守,预计2025年年底黄金价格涨至3840美元;最悲观的是花旗银行,认为金价有回撤至3000美元下方的风险。

预测金价继续上涨的机构认为,黄金走势的支撑因素可以归为:

1)高赤字支撑:

美国高财政赤字率(预计>6%)削弱美元信用,提升黄金对冲吸引力;

2)政策不确定性:

特朗普政策的摇摆不定,加剧美元信用风险、美国经济衰退风险;

3)美联储政策:

如果美国经济下行压力加大,美联储年内降息预期仍在;

4)地缘风险支撑:

地缘冲突很难真正平息,黄金将持续提供避险支撑;

5)央行持续购金:

中国央行已连续第7个月增持黄金;各国央行外汇储备去美元化趋势或持续。

另据世界黄金协会6月最新调查显示,95%的央行认为,全球央行黄金储备在未来12个月将增加。

03

哪些因素未来可能站在金价上涨的对立面?

不可否认的是,与前期一致看好黄金有所不同,关于金价的讨论已经出现诸多分歧:

例如,花旗认为,如果美国经济复苏将削弱黄金吸引力,而美银、高盛则强调衰退风险支撑金价;

另外对于美联储降息,依然是悬而未决的关键因素。中信证券、花旗警示,若美联储降息不及预期或美元反弹(如非农数据强劲),金价可能承压。

总之,投资者需留意,未来有可能站在金价上涨对立面的因素:

-美国财政改善:

若美国财政赤字率显著下降,美元信用危机有缓和,对黄金避险需求显然不利;

-美元持续走强:

美元因其他因素(如美国经济超预期强劲、相对其他央行更鹰派)持续大幅升值;

-风险资产强劲:

若股市等风险资产持续大幅上涨,或进一步分流黄金为首的避险资产;

-地缘风险显著缓解:

主要地缘政治紧张局势实质性缓和,避险需求恐进一步消退。

写在最后

回首四月份,黄金从3000美元到3500美元仅仅用了一个月,但这样罕见的飙升终究不是常态,人们可能要回归平常心,习惯小步慢跑的黄金。

黄金对冲权益资产风险的配置价值依然有效,适合作为底仓长期持有,仓位不超过15%较为适宜。

相关ETF:黄金ETF华夏(518850)

黄金ETF华夏(518850)跟踪标的指数为SGE黄金9999指数,比较基准为上海黄金交易所黄金现货实盘合约。

如图所示,100份的黄金ETF华夏(518850)大致相当于1克实物黄金(万足金)。

(来源:wind,行情数据请以最新为准)

但相较于实物黄金,ETF无储存成本,流动性较强。

黄金ETF华夏(518850)当前管理费率为0.15%,为全市场同类黄金ETF的最低档费率,费用成本较低。