东南亚平台电商规模达到1452亿美元:墨腾报告

墨腾(Momentum Works)每年发布的《东南亚电商报告》(Ecommerce in Southeast Asia Report)2025年英文版已于上周正式上线,中文版现已同步发布。

墨腾第三次发布的年度东南亚电商报告已经成为东南亚市场平台、品牌、服务商和投资人的最权威的东南亚电商市场解读。今年的内容也有所更新,涵盖:

各平台及国家的关键数据;

电商生态系统的结构性变化;

主要趋势(如直播电商、物流、品牌发展);

各大平台的战略重心与生态圈内关键角色的走向。

市场概况和上一年的关键年度数据 (具体内容和解读参看报告原文):

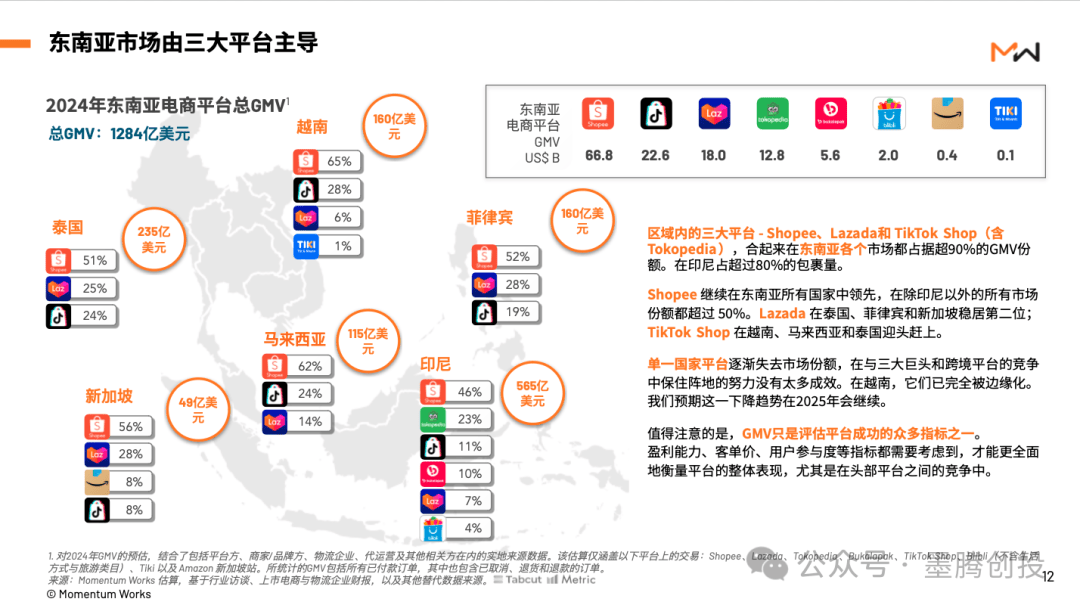

东南亚平台电商总GMV达到1284亿美元,同比增长12%;

增长最快的市场为泰国(+21.7%)和马来西亚(+19.5%)越南和菲律宾市场的增速也在15%以上;

印尼仅增长5%,在六大市场中垫底,主要受本土平台萎缩影响,拖慢整体增速;

报告首次估算了平台之外的电商GMV为168亿美元,包括社交电商、自建站和跨境电商。所有电商合计达1452亿美元,整体电商渗透率为12.8%;

东南亚电商物流包裹量已达美国的70%、为印度的3倍,但仍不到中国的1/10;

若AI在电商领域获得大规模应用,至2030年有潜力为东南亚电商市场每年新增1310亿美元GMV,电商渗透率可望超过24%。

报告中的数据和配套的趋势解读还包括:

直播电商及短视频电商的市场规模与占比;

电商快递公司包裹量与市占率(极兔与Shopee自建物流SPX合计超60%市场份额);

各主要市场品牌商品的渗透率估算;

2025年第一季度,Shopee与TikTok Shop在主要市场的品类分布;

其他核心数据与洞察。

平台动态与行业趋势:

东南亚最头部的三家平台占据了整个区域平台GMV的84%。过去一年,Shopee、TikTok Shop和Lazada均转向更可持续的发展策略,竞争重心从补贴让利转向性价比、用户体验等实质维度:

Shopee:依托物流、信贷、即时配送等基础设施持续深化平台壁垒 - 逐步提升变现效率。Shopee的自建物流去年一度成为区域包裹量第一;消费信贷业务贷款余额在今年第一季度达到58亿美金,逾期率只为1.1%;而ShopeeFood的外卖业务也在印尼成为市场第三;

TikTok Shop:围绕“发现式电商”(Discovery Commerce)持续优化转化率与变现效率,同时在印尼推进对收购的Tokopedia的后台与运营整合。在泰国和越南市场今年的发展尤为迅速;

Lazada:经历年初调整后市场份额和GMV趋于稳定,其策略正转向着重提供优质的商品和服务,尤其是和阿里巴巴生态内已有品牌的协同。在业务规模稳定的基础上推动AI的大规模应用。

相比之下,多个本土平台持续收缩:

越南的Sendo已转型为生鲜零售平台;

印尼的Bukalapak基本退出实物商品销售;

这一趋势料将持续,尤其在TikTok Shop整合Tokopedia后,单一市场平台的生存空间将进一步压缩。

跨境平台(如Temu、淘宝、京东、拼多多)虽然在部分跨境友好市场有所动作,但目前仍占整体GMV比例较低。去年底和今年初越南的执法活动也一定程度上影响了很多跨境业务。

与此同时,多个非平台渠道——包括多品牌零售商的O2O布局、品牌自营站、新兴品牌直播、Facebook带货等——也正蓬勃发展,构建出平台之外多元化的电商生态面貌。

趋势洞察与未来预测:

报告还详细拆解了四大关键趋势:

直播电商:东南亚的直播电商和短视频电商已经占到了整体GMV的将近20% - 而发展路径和中国有所不同,并在各国之间也有明显的差异;

电商物流:整个市场的整合持续进行中 - 尤其是在定价权掌握在少数几个平台的大环境下, 物流价格持续下跌;

品牌出海:第三波的中国出海品牌和借助中国经验发展的本地品牌通过电商作为出发点对传统的国际大品牌开始形成挑战;

电商生态系统的演化:在目前东南亚整体电商渗透率在中国2016年水平的情况下,一些电商核心能力已经出现同质化。而且在平台话语权比较强的环境中,很多服务商纷纷开始建立和孵化品牌或者通过其他措施来保护自己的利润。

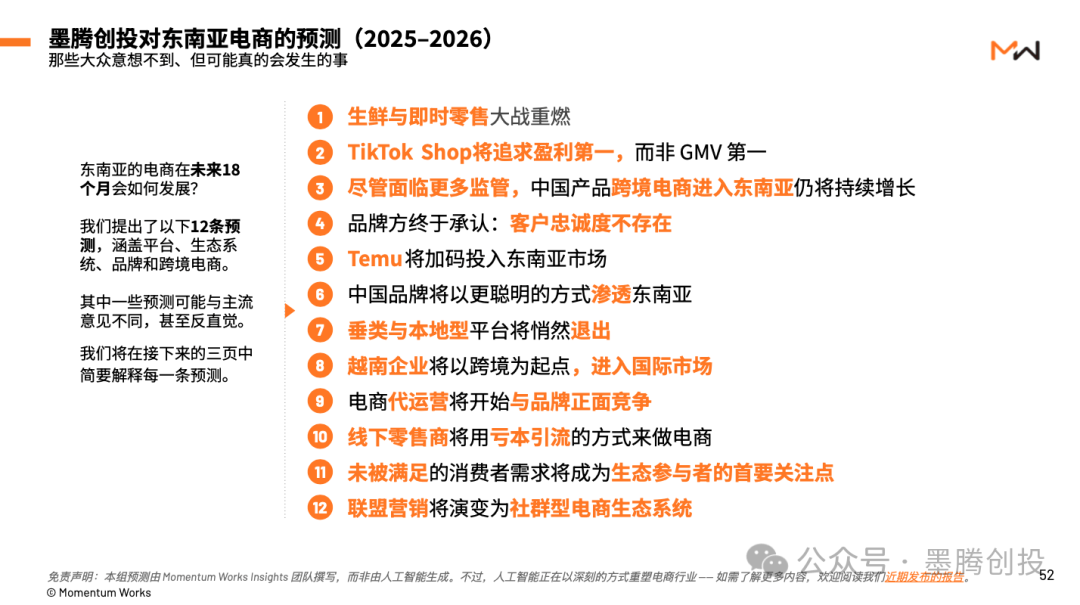

《墨腾东南亚电商报告》2025年版也基于对市场的深入洞察,提出了未来18个月的12项预测:

获取报告

如需发票,请一并留言注明发票抬头信息。