专题 | 零售业务智慧营销——手机银行场景中的应用

文/交通银行北京市分行 王淼 施勇 金泉 孙杨博

随着金融科技的发展,银行业零售业务面临客户需求个性化、同业竞争加剧、获客成本攀升等挑战。传统营销模式难以满足存量客户深度经营、精准服务等需求,而人工智能(AI)通过大数据分析、自然语言处理(NLP)、机器学习(ML)等技术,为零售业务提供了智能化转型路径。零售客群拓客渠道中手机银行是重要的经营门户,手机银行App除了用于办理业务之外,更是用户接触银行信息的主要渠道,并且已成为银行数字化转型的重要载体。银行要把握移动互联网时代的新机遇,就必须通过移动化、便捷化的方式来服务客户。根据《中国数字银行调查报告》,手机银行用户比例持续增长,成为唯一保持增长的零售渠道,凸显其在战略中的核心地位。

手机银行月活跃用户(MAU)作为反映用户对银行依赖程度的重要评价指标,是银行构建“高频场景+金融服务”生态的基石。国内外很多银行都通过技术优化、场景融合与数据驱动提升MAU指标,并直接促进了银行业务的发展,从而验证了MAU作为银行数字化竞争力的核心指标价值。因此,如何利用人工智能技术分析用户习惯、服务偏好,预测潜在的客户流失行为,并实现对潜在流失客户的关怀和有效挽留是重要且急迫的问题。

经分析零售客群特征,其长尾客户数量庞大,若仅仅依托物理网点厅堂和电子银行渠道维系客户,服务深度与客户黏性均不足。调研发现随着市场的不断演进,由于新客户还要经过用户习惯培养、价值提升等阶段,获取新客户成本收益率远低于维系优质老客户的成本收益率。另一方面,在老客户流失后,重新发展其成为银行客户所需要的成本很高。因此,相比于获取新用户,维护好高价值的存量客户更加重要。本文将用户数据与人工智能模型相结合,应用于用户流失预警场景,找到引起MAU下降的原因,通过大数据多维度分析,改善MAU水平。

深挖流失原因,聚焦重点客群

基于经营视角与核心指标,研究手机银行客户活跃度下迁的相关性分析,结合客群细分成果,深入剖析主要成因;重点关注客户活跃度特征、生命周期特征与手机银行交易特征。针对手机银行客户进行经营现状摸排,通过客群划分、相关性分析、因果分析等方法,挖掘流失原因,最终针对重点流失客群制定相应的服务策略,实施方案如下。

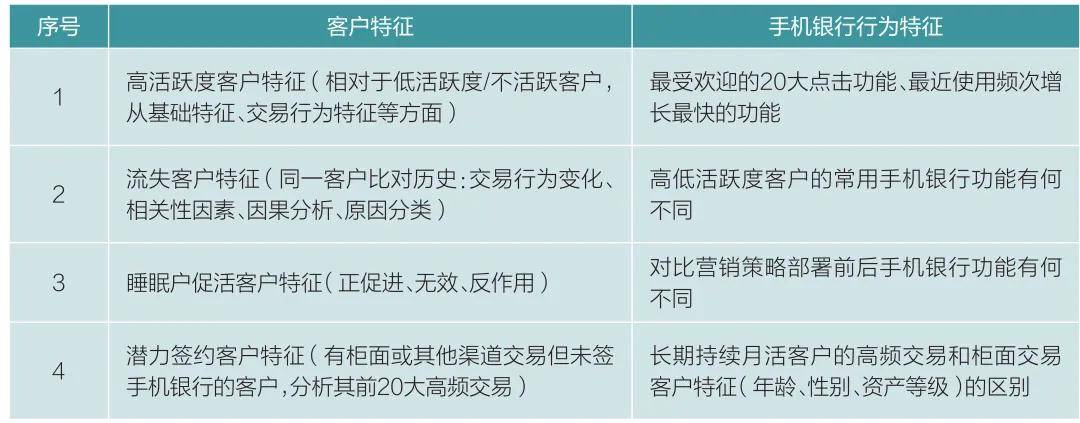

1. 经营状况摸排。梳理轮廓分析数据需求,包含基本信息、资产状况、产品持有、触达反馈、营销响应等维度,并整理相对应数据的加工逻辑,对比分析不同客户特征与手机银行交易特征(表),形成特征备选清单;在行内开展业务现状访谈;以手机银行经营视角出发,以MAU流失原因为落脚点,通过对客群进行轮廓分析,聚焦流失客户动因,锁定重点问题客群。

表 客户特征与手机银行行为特征对应表

2. 重点问题客群细分与策略匹配。根据锁定的重点问题客群,补充数据需求、对照清单与特征备选清单,对重点问题客群进行子群划分及业务解读,洞察子群客户共性需求。根据不同子群具体业务及数据解读,制定相应客群经营策略。

刻画用户标签,预测客户行为

结合MAU流失分析成果,搭建多维的分行特色零售标签体系(包含模型预测标签、客户特征抽象标签等),推进标签体系落地可用平台。第一步利用轮廓分析梳理客群分布情况,第二步进行数据建模,生成各类标签的业务逻辑及数据,主要有客户基础信息类、资产状况类、产品持有类、交易行为类、线上行为类、营销活动响应情况类等。

1. 标签创建与维护。根据业务设定多个客户标签,例如“资产等级”“手机银行动户”“无手机号”“沃德品牌”等,由于机器学习所需标签数量众多,系统需支持对标签进行分类管理,例如“近期的资金净流入金额”“近期的资金净流出金额”同属于“资金流入/流出”类别,“手机银行动户”“手机银行不动户”“手机银行未签约户”“网上银行动户”同属于“电子渠道”类别等等。

2. 消费场景还原。客户的消费行为数据基本可以反映其社会属性、行为特点、生活习惯等,不同年龄段的客户群体消费类别存在较大差异,将消费行为数据归类分析可以区分不同客群的行为特征、有助于机器学习技术提高模型的精准性。因此,需要对几十个渠道进行了一一分析,通过不同渠道的交易特点对每一类交易进行业务场景还原。信息来源于技术摘要、业务摘要等字段,这些字段包含了交易商户信息或其他交易内容,通过分词、数据预处理以及关键词摘取的技术手段对客户每一笔消费进行了种类划分,达到将每一笔流水还原至对应业务场景的目的。具体场景划分为大类和小类,大类包括金融、交通、社交等,小类包括餐饮、医院、购物等,采用人工方式对消费金额、笔数排名靠前的商户进行分类,并生成对应的数据词典,建立大类和小类的对应关系。

3. 建模预测。基于上述提取的标签,借助数据分析工具,调研分行经营管理痛点,灵活调整数据颗粒度,描绘客户行为特征,构建机器学习模型,满足分行特色化经营分析与数据应用。

AI工具包括数据接入、数据处理、数据分析、特征处理、模型训练、模型评估、模型应用、模型自学习等模块。构建MAU流失预警模型和AUM资产提升模型,利用平台建模分析形成的不同特征,将客户流失分为高中低三类预警等级,客户资产提升分为高低响应两个程度,结合资产提升高低响应度生成不同的服务策略。所形成的AI服务策略能够对接至系统内,并定期将反馈结果输入模型进行迭代优化,持续提高模型预测准确率。通过设置实验组和对照组评估模型效果,以高预警高响应清单组为例,实验组较对照组降低2.5个百分点的流失率,提升3.3个百分点的达标率。

具体应用案例

2025年初针对客户开展营销工作,结合前期构建上线的AUM提升模型,以客群A为例,首先根据客群留存的风险偏好数据判断客群A属于低风险偏好客群;然后基于模型分析进一步筛选客群特征,利用行内相关数据建立AI模型,寻找行为规律相似的客群特征,通过模型阈值划分判断A客群属于AUM高响应客群。结合以上两个客群特征,制定和部署相应的服务策略,并以系统对接方式推送给客户经理。通过服务策略的执行,最终实现了A客群AUM的有效提升。

结论

经过项目实践获取指标流失原因,匹配营销拓客节奏,提高策略落地效率,另外,建立分行特色用户行为标签,赋能分行自助数据分析,并可逐步应用于其他业务指标的分析和拓展。

建立的用户流失预警模型和资产提升模型是用户特征与AI算法结合的一个场景产出,所构建的用户特征体系可以探索到客户生命周期的各个阶段,并都有所应用。在获取用户阶段,可以用来发现并吸引客户。在用户提升阶段,有利于银行培养潜在的高价值客户。在用户成熟阶段,可以提高客户黏性。在用户衰减阶段,可以降低用户的衰减速度,从而在每个阶段都能更有效的提升服务客户的水平。

(仅代表个人观点,不代表任职单位意见)

(此文刊发于《金融电子化》2025年5月下半月刊)